27. Юридический состав налога: понятие и элементы

Налог считается установленным только в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно(17):

Объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

Налогоплатильщик(19) - организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

Объект налогообл(38)- реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Н база ( 53) - стоимостную, физическую или иную характеристики объекта налогообложения.

Н период ( 55) – календ год или иной период времени, по оконч кот-о опред-ся Н база и исчисляется сумма налога

Н ставка - величину налоговых начислений на единицу измерения налоговой базы

Порядок исчисления Н(55) – сов-ть опред действий налогоплат-ка по определению суммы налога

Порядок и сроки уплата н (58)57) –

Сроки- дата или период в теч кот налогоплат обязан фактически внести налог в бюджет

Порядок - упл н производится разовой уплатой всей суммы Н-а либо в ином уст порядке

28. Предмет, объект налогообложения и налоговая база как как элементы юридического состава налога.

Термин «предмет налогового обложения» обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога.

Например, объектом налога на землю является право собственности на земельный участок, а не земельный участок непосредственно (он — предмет налогообложения).

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которой законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с ч. 2 НК РФ и с учетом положений ст. 38 НК РФ.

Под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ.

Товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товару относится и иное имущество, определяемое ТК РФ.

Работой для целей налогообложения

признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (ст. 38 НК РФ).

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, – передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе (п. 1 ст. 39 НК РФ).

Виды Объектов налогообложения

:реализация Т и У, прибыль, доход, имущество расход, иное обязательство.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ).

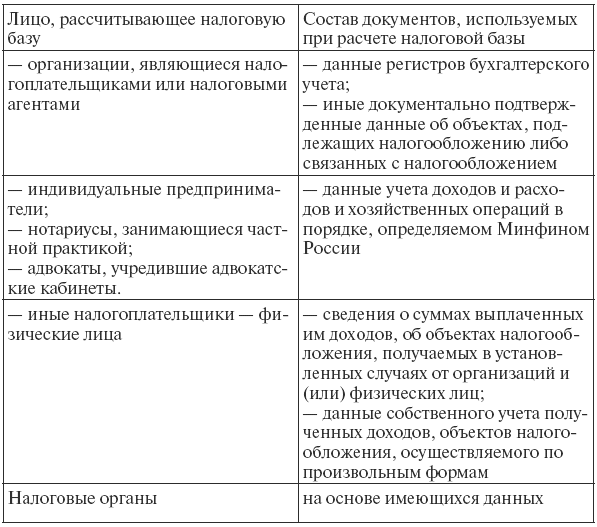

Общие вопросы исчисления налоговой базы. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

В случаях, предусмотренных НК РФ, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных (ст. 54 НК РФ).