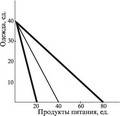

51. Бюджетная линия.

Б л — линия, явл. геометр. местом расположения комбинаций кол-ва товаров, кот. м.б. куплены на заданный бюджет. Т. о., б. л указывает пределы индив. потр-ния.

Рис. Б л, соотв разн

уровням дох

Рис. Б л, соотв разн

уровням дох

...Рис.

Вл-е изм-я цен на б л.

...Рис.

Вл-е изм-я цен на б л.

Б л [budget line] — 1. Линия возм-тей потр-ия, или линия цен. Если отлож на оси абсцисс кол-во ед-ц одного товара, кот. можно купить на им. ср-ва, а на оси ординат — то же самое для др товара (рис. Б. 1), то прямая линия AA1, соед. указ. точки, покажет любую комбинацию этих 2 тов, кот. можно купить за дан сумму денег. При усл-ии, что тов. те же, соответств др суммам денег бюдж прямые пройдут параллельно первой прямой, при меньшей сумме — ближе к началу координат, при большей — дальше от него. Для др товаров (т. е. при ином соот-ии их цен) будут и др, не обяз параллельные к AA1 прямые.

Ур-ние этой линии имеет простую форму (q1 и q2 — кол-ва товаров вида 1 и 2; p1 и p2 — их цены; Z — общ расход):

Z = q1p1 + p1p2 =∑ qipi (i=1,2)

Т.о., при условии, что цены на оба товара пост, Б. л. обладает след св-ми (вытек из дан ур-ия):

1) изобр прямой линией;

2) имеет отриц. наклон;

3) наклон= обрат соот-ию (взятому с отриц знаком) цен двух товаров;

4) при различ расх суммах Б. л. параллельны.

Когда товаров не 2, а много, это ур-ие преобраз в многотоварное бюдж ур-ие, кот широко прим в эк-мат моделировании спроса и потр-я. Но тогда границей, вдоль кот расход= доходу, будет уже не линия, а гиперплоскость многомерного пространства:

Усл-е, что ден расходы на все тов и услуги не могут прев ден дохода (т. е. выходить за пределы Б. л.), наз бюджетным ограничением.

Его можно записать так:

qp ≤ I, т. е. ∑ pi qi ≤ I,

где pi qi — расход на товар i; I = Z — доход, равный расходу.

2. В портф анализе Б. л. опис взаимосвязь м/у прибылью и риском при анализе последствий вложения ср-в в разн активы (напр., безрисковые казнач векселя и более дох, но и более рисковые акции). Прямая Б. л. имеет наклон, угол кот наз ценой риска, т к она показ, на сколько возр риск вкладчика, кот намерен получить дополн прибыль путем приоб-ия дополн кол-ва цен бумаг.

При 2 типах цен бумаг, о кот сказано выше, чем больше доля акций, тем больше риск для общ прибыли от портфеля ц бумаг, а значит, тем больше стандар откл-ие ожид рез-та. В точке Rf вкладчик не хочет рисковать (приобр только казнач векселя), в точке Rm риск макс (весь портфель сост из акций). Кривые безр-ия показ 3 возм соч-я векселей и акций. Вкладчик выбирает наил соч-ие риска и прибыли в точке, где кривая безразличия касается Б. л.

52. Эк сущ-ть % ставки и ее вл-е на б л.

Подразумевается, что сберегаемые рес-сы ссуживаются под рын ставку r, а преждевременно потребляемые блага заим под эту же ставку. Если бы недопотребленные блага просто «откладывались» на будущее, без пол-ия %, то владелец этих благ в реальности снижал бы свое бог-во – под дей-ем дисконтирования буд ст-ть сбереж благ оказалась бы ниже их сегод ценности. Наличие фин рынка устраняет эту проблему – вместо того, чтобы хранить свои деньги «в кубышках», эк субъекты получают возм-ть ссуживать их под %.

Рис. Влияние изм-ия плана потр-ия на вел-ну богатства.. Граф это означает, что перем-е по б л BD (в точку С и в точку Т) не оказ влияние на вел-ну отрезка ОВ, отраж вел-ну бог-ва. Кажд эк субъект вправе выбирать наиболее приемл для него план межвременного распр-ия рес-в в соот-ии с конфигурацией индив кривых безразличия. Единст условием явл касание этих кривых линии бюджета, в противном случае индив план окажется либо чрезмерно дорогим (в случае выбора кривой безразличия, расположенной выше бюд линии) либо часть совокупных рес-ов останется неиспользованной (при выборе кривой безразличия, находящейся ниже линии бюджета BD). Но ни один из рассм выше вариантов не сдвигает бюдж линию вправо (влево), то есть, не увеличивает (и не уменьшает) бог-ва эк субъекта (отрезок ОВ).

Длина этого отрезка может увелич или уменьш под влиянием только двух факторов:– изм-ия % ставки r;– изм-ия величины будущих доходов

.График на рис. наглядно демонстрирует влияние, оказываемое изм-ем уровня % ставки, на величину индивид бог-ва: рост % ставки умен бог-во и, наоборот, сниж ставки % способствует его увел-ию.

Однако, величина рыночной ставки явл экзогенной переменной, не зависящей от воли отдельных эк субъектов. Она опред общ сост-ем и перспективами разв-ия эк-ки, уровнем соц-полит стабильности общ-ва, степенью развития прав с-мы г-ва. Ни один участник эк деят-ти не может повлиять на ее вел-ну. Поэтому, снижение % ставки не может рассм в качестве реал фактора ув-ия бог-ва отд эк субъекта.

Рис Вл-е изм-ий % ставки на вел-ну бог-в

53.Сбережения, капитал и инвестиции.

Единств завис от конкретного эк субъекта возм-ть ув-ия своего бог-ва закл в ув-ии буд доходов.Для этого ему необх направлять сбер (недопотребленные в тек периоде) блага на создание эк активов ресурсов, способных приносить дополнительные доходы в будущем. Под инвест-ем поним связ-ие ликидных рес-ов в форме долгоср активов (и необх для их эксплуатации запасов оборотных ср-в) реал эк-ки. Схематически процесс инв-ия и взаимосвязь процессов сбер-ия и инв-ия кап-ла м б представлен след образом:

сегод бог-во эк субъекта(Wo)-сбережение-кап-л(INVo)---инвестирование-эк активы

Принцип значение дан схемы заключается в том, что в ней наглядно показывается возник-е кап-ла, как важн эк ресурса (фактора). Наряду с трудом и землей (природ ресурсами) он является необх компонентом процесса создания ст-ти. Под кап-лом поним сбереж ресурсы, ст-ть благ, не потребл в текущем периоде 0. Наличие дан фактора является важн усл-ем осущ-ия любой эк деят-ти. Приобрести данный ресурс можно на специфич рынке, кот называется рынком кап-ла или фин рынком. В качестве цены кап-ла на фин рынке выступает % ставка r. Для эк субъектов, осуществляющих инв-ии в реал активы, цена капитала приобретает форму издержек на его приобретение. Поэтому, в дальнейшем для обозначения% ставки часто будет испол термин «издержки по привлечению капитала».

!!! то же в № 55 Рассмотрим производственную функцию инв-ий F(K). Она показывает зав-ть вел-ны допол буд доходов от объема инвестир капитала К. Данная ф-ия является возрастающей, так как по мере роста объема капвложений происходит ув-ия суммы буд доходов. Однако, под действием закона убывающей предельной дох-ти, с кажд доп ед-ей влож кап-ла рост доходов должен замедляться. Поэтому график функции F(K) будет иметь выпуклость влево – в направлении оси ординат. Сделав предположении о том, что данная ф-ия явл дифференцируемой, можно сказать, что ее первая производная (скорость) будет полож величиной, а вторая производная (ускорение) – отриц. На рис. 5 график производственной ф-ии инв-ий представлен совместно с графиком изм-ия суммы инвестируемого капитала с учетом%, начисл на сбереженные суммы (отрезок OR). По оси абсцисс данного графика отклад объем инвестированного капитала, а на оси ординат показывается отдача от инв-ий (сумма будущих доходов), а также вел-на наращенной суммы первоначальных инв-ий с учетом начис-я % по ставке r.

Рисунок 5. График производственной функции инвестиций

Анализ графика позвол сформулировать осн критерии оценки эк эфф-ти инв-ий. Наиб очевидным явл критерий эк прибыли – превышения доходов от инв-ий над вел-ной влож капитала с учетом начисленных на него% по ставке r. Графич вел-ну эк прибыли представляет отрезок, параллельный оси ординат, соед кривую функции F(X) с линией OR. Из рис. 5 следует, что инв-ии приносят эк прибыль до того момента, пока линия OR не пересечет график ф-ии F(X). Однако, эффективными явл инв-ии не просто приносящие эк прибыль, а обеспеч ее макс вел-ну. В окрестностях упомянутой выше точки пересечения графиков двух ф-ий сумма прибыли приним бесконечно малые значения и в конце концов обращается в нуль. Поэтому не следует вкладывать кап-л в расширение активов до того момента, пока абсолютная сумма эк прибыли станет= нулю. Оптим объем капит вложений достигается значит раньше – в точке К* на оси абсцисс, когда угол наклона производст ф-ии сравняется с углом α или когда касательная к графику ф-ии F(K) станет параллельной линии OR. Именно при этом объеме капвложений вел-на эк прибыли примет свое макс значение.

Угол α опред вел-ой % ставки r, кот отражает издержки по привл-ю кап-ла. Т к линия OR предст собой отрезок прямой, вел-на угла α остается неизменной на всем протяжении графика – уровень рын % ставки r явл пост вел-ной. Поэтому кажд доп ед-ца привлекаемого кап-ла имеет цену, равную r. Т е, уровень рын % ставки отраж как средние, так и предельные изд-ки по привл-ию кап-ла (МСС = 1 + r). В против-сть цене кап-ла, предельная отдача инв-ий (МРК) явл переменной вел-ной, т к график ф-ии F(X) пред собой выпуклую кривую, угол наклона кот к оси абсцисс пост меняется. Величина МРК опр тангенсом угла наклона касательной ф-ии F(K) к оси абсцисс или первой производной ф-ии F(K). С учетом вновь введенных обозначений, можно сформулировать критерий эк эфф-ти инв-ий след образом: оптим объем капит вложений достигается в точке, в кот предельная отдача инв-ий становится равной предельным издержкам по привлечению кап-ла.

54.Т-ма разделения Фишера.

Реш-я по потреб-ию ресурсов и реш-ия по инвест-ию ресурсов в реал активы могут приниматься независимо др от др. Дан т-ма имеет 2 важн следствия:

а) Эк субъект может делегировать право обоснования и принятия инв решений в отношении принадл ему ресурсов проф менеджерам. В этом случае возник корпорат форма ведения бизнеса, предпол разделение ф-ий собственников ресурсов (инвесторов) и менеджеров корпораций. Менеджеры корпорации выполн по отношению к инвесторам агентские ф-ии.

б) М/у 2 и более экономическими субъектами (инвесторами), предостав свои ресурсы (инвестировавшими их) корпорации, всегда сущ согласие относит конечной цели деят-ти дан корпорации: она закл в ув-ии бог-ва инв-ов. Поэтому любые разногласия инв-ов м/у собой в отношении разнообр личных привяз-тей и предпочтений отступают на второй план, когда речь идет о возм-ти ув-ия их бог-ва. Тем самым созд предпосылки для функц-ния ОАО, привлек кап-л у большого числа инв-ов