29, Коэффициент эффективности, приведенные затраты.

Е – коэффициент сравнительной эффективности

Если Е>Eнорм, то выбираем более капиталоемкий вклад, если меньше, то менее капиталоемкий.

Коэфф. Дисконтирования

Годовые приведенные затраты

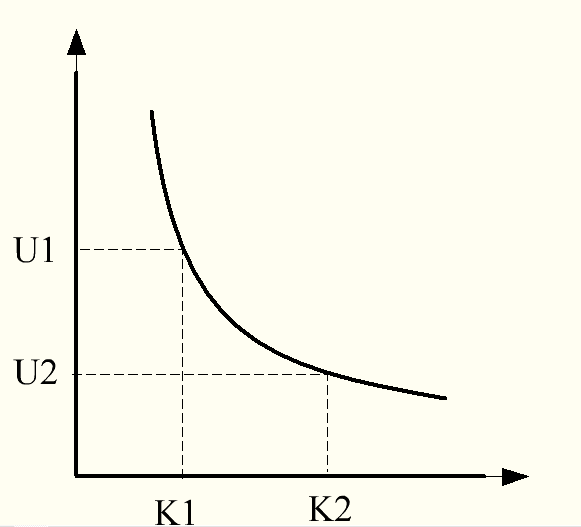

Е(К2-К1)=U1-U2

EK2-EK1=U1-U2

EK2+U2=EK1+U1

Зпр=EK+U

30) Учёт факторов времени в расчётах экономической эффективности

инвестиционных вложений.

Предположим, что привлекли для сооружения объекта кап. вложения в размере К. В течение следующего года объект был не введён в эксплуатацию. Если бы эти деньги мы положили в банк под процентную ставку Е, то получили бы проценты в размере К*Е. К началу второго года потери составили К+Е*К=К*(1+Е). Если в течении второго года объект опять заморожен, то потери за второй год: К*Е*(1+Е).

Потери за два года:

Где T – капитализация

-t – дисконтирование

31.Современные экономические критерии: срок окупаемости, чистый дисконтированный доход.

1. Чистый дисконтированный доход.

Рассчитывают чистую текущую стоимость, которую можно определить: текущая стоимость денежных притоков-текущая стоимость денежных оттоков.

При разовой инвестиции NPV можно осуществить:

.

.

NPV>0, то выгодно

NPV<0, то отказываются от объекта.

2.Срок окупаемости

Срок

окупаемости показывает за сколько лет

окупятся дополнительные капиталовложения

за счет снижения себестоимости.

Срок

окупаемости показывает за сколько лет

окупятся дополнительные капиталовложения

за счет снижения себестоимости.

Например:

К2=1000 U2=150

К1=800 U1=200

TОК<Tнорм=> если TОК<Tнорм, то выбираем более капиталоемкий вклад, если наоборот-менее капиталоемкий вклад.

Е-коэффициент сравнительной эффективности.

Если Е>Енорм, то выбираем более капиталоемкий вклад, если меньше-менее капиталоемкий вклад.

Годовае приведенные затраты

,где

,где

-затраты

приведенные, К-коэффициент дисконтирования.

-затраты

приведенные, К-коэффициент дисконтирования.

32.Современные экономические критерии: внутренняя норма доходности(внд или irr), индекс рентабельности.

1.Под ВНД понимают ставку дисконтирования, использование которой обеспечивает равенство текущей стоимости ожидания денежных оттоков и текущей стоимости ожидания денежных притоков.

Это ставка Е, при которой MPV=0.

С помощью расчётов выбирают 2 значения коэффициента дисконтирования, причем Е1<E2, т.о. чтобы в интервале (Е1;E2) функция MPV=f(E) меняла свои значения с «+» на «-». Далее используем формулу:

Точные данные получаем, если разница между Е1 и Е2 равна 1%.

2.Индекс доходности (рентабельности)

Если PI>1, то проект выгоден .MPV>0 и норма рентабельности больше ставки дисконтирования

Понятие, состав и структура основных фондов предприятия. Виды стоимости основных фондов.

Понятие амортизации основных фондов.

Методы начисления амортизации основных фондов.

Износ основных фондов.

Показатели использования основных фондов.

Показатели движения основных фондов.

Понятие, состав и структура оборотных средств предприятия.

Кругооборот оборотных средств.

Классификация оборотных средств и источники формирования.

Показатели использования оборотных средств.

Понятие и состав материальных ресурсов предприятия.

Оценка эффективности использования материальных ресурсов.

Факторы и направления повышения эффективности использования материальных ресурсов.

Сущность, цели и принципы планирования.

Виды планирования.

Основные методы планирования.

Бизнес-план: основные разделы.

Издержки и себестоимость продукции: основные понятия.

Группировка затрат по экономическим элементам.

Классификация затрат по статьям калькуляции.

Взаимосвязь объема производства, себестоимости и выручки. (Аналитическое и графическое определение точки безубыточности.)

Структура цены.

Цели и задачи ценообразования.

Виды цен.

Стратегии ценообразования.

Методы ценообразования.

Понятия эффект, эффективность и сравнительная эффективность.

Метод срока окупаемости дополнительных капвложений.

Коэффициент эффективности, приведенные затраты.

Учет фактора времени в расчетах экономической эффективности инвестиционных вложений.

Современные экономические критерии: срок окупаемости, чистый дисконтированный доход.

Современные экономические критерии: внутренняя норма доходности, индекс рентабельности.