Определение условий сдачи судов в аренду

fтэк > Cар

Если данные условия выполняются, то суда выгодно сдавать в аренду.

Cар

=![]()

Cар 1 = 10120 / 8 = 1265 долл.;

Cар 2 = 5460 / 6 = 910 долл.;

Cар 3 = 4860 / 6 = 810 долл.

Отсюда следует, что во всех трех случаях условие fтэк > Cар выполняется (1950 > 1265; 1202,5 > 910; 1495 > 810. значит суда выгодно сдавать в аренду.

Определение расходов от сдачи судов в аренду

Эарi = (365 - Тэ ) * Соi * nсi

Эар1 = (365 – 300) * 1265 *1 = 82225 долл.;

Эар2 = (365 – 300) * 910 *1 = 59150 долл.;

Эар3 = (365 – 300) * 810 *1 = 52650 долл.

Эар = 82225 + 59150 + 52650 = 194025 долл.

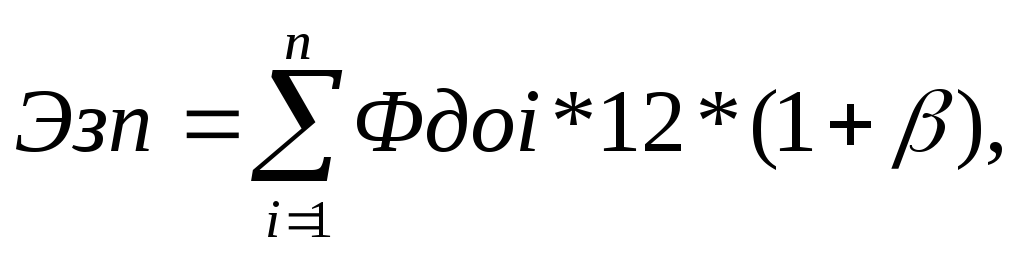

Определение расходов по заработной плате административно-управленческого персонала

Эти расходы рассчитываются исходя из заданной численности управленческого персонала и их должностных окладов. Расходы по заработной плате вместе с начислениями определяются из выражения:

где

![]() -

месячный должностной оклад управленческого

работника;

-

месячный должностной оклад управленческого

работника;

![]() -

доля, учитывающая начисления на заработную

плату исходя из действующей системы

налогов, в задании

-

доля, учитывающая начисления на заработную

плату исходя из действующей системы

налогов, в задании

![]() =

0,35 (единый социальный налог 35 %).

=

0,35 (единый социальный налог 35 %).

Численность управленческого персонала выбирается из интервала 3-8 человек, примем 4 человека.

Месячные должностные оклады управленческого персонала:

|

Должность управленческого работника |

Месячный должностной оклад работника - Фдо, долл. |

|

Директор |

1500 |

|

Главный бухгалтер |

900 |

|

Менеджер |

700 |

|

Секретарь |

600 |

|

Итого Фдо: |

3700 |

Эзп = 3700 * 12 * (1+0,35) = 59940 долл.

Определение налогов транспортной фирмы

В соответствии с действующим законодательством налоги можно разделить на 2 группы:

- налоги, зависимые от валовой выручки (валовые доходы);

- налоги, исчисляемые по сложной схеме.

К последней группе относится налог на имущество и налог на добавленную стоимость( этот налог не учитывается в курсовом проектировании);

- налог на прибыль (20%).

Первая группа налогов составляет внереализационные расходы транспортной фирмы. Поэтому они уменьшают валовую прибыль. В составе второй группы налогов налог на имущество (Ним), рассчитывается, исходя из средней годовой стоимости имущества за отчетный период (квартал, полугодие, 9 месяцев, год) и установленной ставки налога на имущество.

Средняя стоимость имущества, рассчитывается следующим образом:

на первое число отчетного квартала (01.01, 01.04, 01.07, 01.10, 01.01 следующего года) определяется налогооблагаемая база. В курсовом проекте в качестве такой базы выступают основные средства (строительная стоимость судна). Так как база не меняется в течение года, то средняя стоимость имущества принимается равной уставному капиталу (Ним = 2,2%).

Ним = 4645000 * 0,022 = 102190 долл.

Налог на прибыль берется в процентах от валовой прибыли Пв за вычетом налога на имущество и определяется по формуле:

![]()

Пв = (4175750 + 302087,5) – (2763590,6 + 194025 + 59940) = 1460281,9 долл.

Балансовая прибыль транспортной компании определяется из выражения:

Пб = Пв - Ним

Пб = 1460281,9 – 102190 = 1358091,9 долл.

Налог на прибыль определяется как

![]() ,

,

где

![]() -

ставка налога на прибыль (

-

ставка налога на прибыль (![]() = 20%).

= 20%).

Нпр = 0,2 * 1358091,9 = 271618,38 долл.

Чистая прибыль определяется по формуле:

![]()

Пч = 1358091,9 - 271618,38 = 1086473,52 долл..