Анализ финансового состояния транспортной компании

Анализ финансового состояния транспортной компании производится после расчета основных эксплуатационных и экономических показателей работы.

После определения финансового результата от перевозок грузов и сдачи судов в тайм-чартер, для анализа выбираются 3 варианта:

- 1вариант, когда транспортная фирма достигла наилучшего положительного финансового результата, в условиях работы с предоплатой перевозок и сдачи судов в аренду;

- 2 вариант – то же, но с 50% предоплатой;

- 3 вариант, когда транспортная компания имеет наихудший положительный результат, работая в условиях предоплаты.

По этим трем вариантам составляется баланс транспортной компании, который отличается от бухгалтерского баланса тем, что в нем произведена выборка отдельных разделов и статей баланса. Такой баланс называется матрицей бухгалтерского баланса.

По данному балансу определяются основные показатели, характеризующие платежеспособность транспортной фирмы, возможность своевременно погашать свои обязательства, а также расширять производственно-хозяйственную деятельность.

К этим показателям, характеризующим платежеспособность, относятся коэффициенты:

- абсолютной ликвидности;

- промежуточной ликвидности;

- общей ликвидности.

Эти показатели определяются из соотношения отдельных статей баланса: оборотные активы к итогу краткосрочных пассивов (КРП).

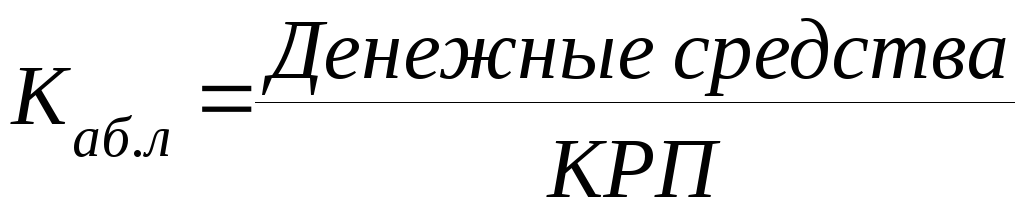

1.Коэффициент абсолютной ликвидности

;

;

(норматив – 0,2).

2. Коэффициент промежуточной ликвидности

(норматив – 1,0).

3. Коэффициент общей ликвидности

(норматив – 2,0).

Таким образом, общая ликвидность характеризует способность фирмы оплатить краткосрочные долговые обязательства с учетом быстроорганизуемых средств (деньги, ценные бумаги), а также с привлечением дебиторской задолженности.

Наряду с указанными показателями рассчитывается коэффициент покрытия баланса. Этот коэффициент оценивает возможность транспортной фирмы оплатить свои обязательства с привлечением в случае необходимости всего оборотного капитала, в том числе – и медленно реализуемых активов – таких, как товароматериальные ценности.

Коэффициент покрытия баланса:

(норматив – 3,0)

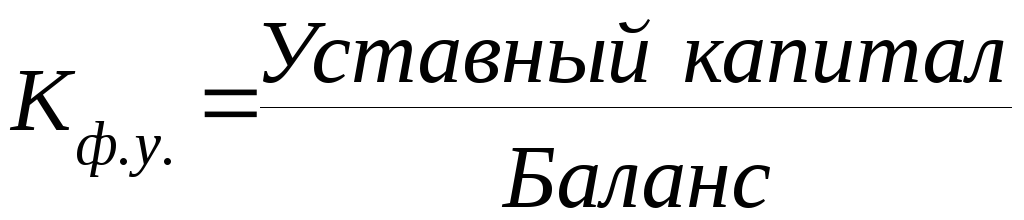

При анализе финансового состояния фирмы также оценивается ее финансовая устойчивость (независимость).

Коэффициент финансовой устойчивости:

(норматив – 0,5).

Валютный курс ЦБ долл./руб. - 1 долл. = 30 рублей;

УК = ТС = 4645000 долл. = 139350 тыс. руб.;

НП = Пч = 1086473,52 долл. = 32594205,6 ≈ 32594 тыс. руб.;

АП = Dтк = 4477837,5 долл. = 134335125 ≈ 134335 тыс. руб. – ДЗ;

МЗ =

![]() = 582792,6 долл. = 17483778 ≈ 17484 тыс. руб.;

= 582792,6 долл. = 17483778 ≈ 17484 тыс. руб.;

ЗБ = Ним + Нпр = 373808,38 долл. = 11214251,4 ≈ 11214 тыс. руб.;

КФВ = 0,1НП = 3259,4 тыс. руб.;

ДС = (АП – МЗ) + 0,9НП + ЗБ;

ДЗ = ЗС, (предоплата 50 % - 67167,5 тыс. руб.);

(предоплата 0% - 134335 тыс. руб.).

Матрица бухгалтерского баланса (предоплата 100%)

|

Актив |

∑ тыс. руб. |

Пассив |

∑ тыс. руб. |

|

I.Раздел: Внеоборотные активы |

|

I.Раздел: Капитал и резервы |

|

|

1.1 Транспортные средства |

139350 |

1.1. Уставной капитал |

139350 |

|

1.2. Нераспределенная прибыль |

32594 |

||

|

Итого по I разделу |

139350 |

Итого по I разделу |

171944 |

|

II Раздел: Оборотные активы |

|

II Раздел: Краткосрочные пассивы |

|

|

2.1. Материальные запасы |

17484 |

2.1. Кредиторская задолженность |

145549 |

|

2.2. Денежные средства |

157399,6 |

2.1.1. Задолженность перед бюджетом |

11214 |

|

2.3. Краткосрочные финансовые вложения |

3259,4 |

2.1.2. Авансы полученные |

134335 |

|

2.2. Расчеты по дивидендам |

- |

||

|

2.4.Дебиторская задолженность |

- |

2.3. Заемные средства |

- |

|

Итого по разделу II |

178143 |

Итого по разделу II |

145549 |

|

Баланс |

317493 |

Баланс |

317493 |

1.Коэффициент абсолютной ликвидности:

Каб.л. = 157399,6 / 145549 = 1,08;

2. Коэффициент промежуточной ликвидности

Кпр.л. = (157399,6 + 3259,4) / 145549 = 1,1;

3. Коэффициент общей ликвидности:

Коб.л. = (157399,6 + 3259,4 + 0) / 145549 = 1,1;

Коэффициент покрытия баланса:

Кпокр.бал. = 178143 / 145549 = 1,22;

Коэффициент финансовой устойчивости:

Кф.у. = 139350 / 145549 = 0,96.