Глава 9. Статистическое изучение взаимосвязи

социально-экономических явлений

9.1. Основные понятия

Все социально-экономические явления взаимосвязаны. Связь между ними носит причинно-следственный характер. Признаки, характеризующие причины и условия связи, называются факторными (х), а те, которые характеризуют последствия связи, - результативными (у). Между признаками х и у возникают разные по природе и характеру связи, в частности функциональные и стохастические. При функциональной связи каждому значению признака х отвечает одно четко определенное значение у. Эта связь проявляется однозначно в каждом конкретном случае. При стохастической связи каждому значению признака х отвечает определенное множество значений у, которые образовывают так называемое условное распределение. Как закон эта связь проявляется только в массе случаев и характеризуется изменением условных распределений у. Если заменить условные распределения средней величиной у, то образуется разновидность стохастической связи – корреляционная. В случае корреляционной связи каждому значению признака х отвечает среднее значение результативного признака у.

Примером стохастической и, в частности, корреляционной связи является распределение проданных на бирже недвижимости однокомнатных квартир по их стоимости у и размеру общей площади х (табл. 9.1).

Таблица 9.1.

Распределение проданных на бирже недвижимости однокомнатных квартир по их стоимости и размеру на 1.01.2002 г.

|

Размер об- |

Количество |

квартир |

со |

стоимостью |

тыс. усл. |

ед. |

Средняя |

|

щей площади, м², х |

9-11 |

11-13 |

13-15 |

15-17 |

17-19 |

Всего

|

стоимость квартиры, тыс. усл. ед.

|

|

До 25 25-30 30-35 35 и более |

26 4 - - |

12 9 4 - |

2 12 6 - |

- 5 10 - |

- - 4 6 |

40 30 24 6 |

10,8 13,2 15,2 18,0 |

|

Всего |

30 |

25 |

20 |

15 |

10 |

100 |

13,0 |

Каждой группе по факторному признаку отвечает свое распределение у, которое отличается от других групп и от безусловного итогового распределения. Следовательно, наблюдается стохастическая связь между признаками.

Условные распределения можно заменить средними значениями результативного признака, которые вычисляют как среднюю арифметическую взвешенную.

Постепенное

изменение средних

![]() от одной группы к другой свидетельствует

о наличии корреляционной связи между

признаками.

от одной группы к другой свидетельствует

о наличии корреляционной связи между

признаками.

Характеристикой

корреляционной связи является

линия регрессии,

которую рассматривают в двух моделях

- аналитической группировки и регрессионного

анализа. В модели

аналитической группировки это

эмпирическая линия регрессии, которая

образовывается из групповых средних

значений результативного признака

![]() для каждого значения (интервала)

для каждого значения (интервала)

![]() .

.

Эффекты воздействия х на у определяют как отношение приростов средних групповых значений:

![]() ,

где

,

где

![]()

![]() .

.

По

данным таблицы 9.1 приросты

![]() во всех группах одинаковы – 5 м², а

средняя стоимость проданных квартир

увеличивается по группам следующим

образом:

во всех группах одинаковы – 5 м², а

средняя стоимость проданных квартир

увеличивается по группам следующим

образом:

![]() тыс.

усл. ед.;

тыс.

усл. ед.;

![]()

![]()

Следовательно,

с увеличением размера общей площади

квартир на 1 м² их стоимость в

среднем растет соответственно на

![]() тыс. усл. ед.

и на 0,4 и 0,56.

тыс. усл. ед.

и на 0,4 и 0,56.

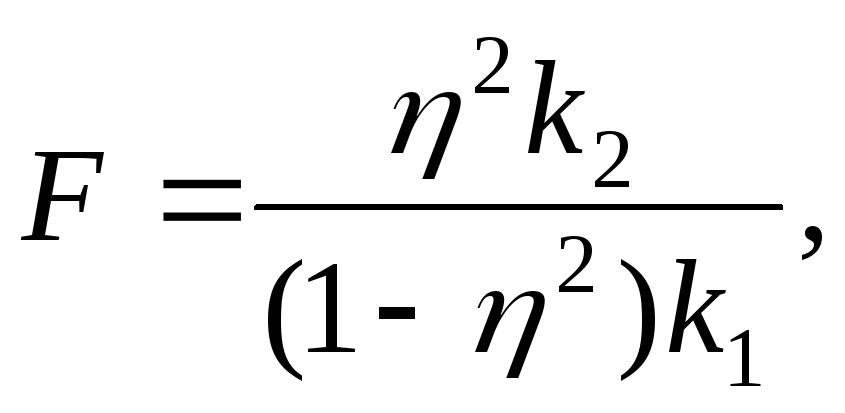

Оценка плотности связи основывается на правиле сложения дисперсий. В модели аналитической группировки мерой плотности связи выступает отношение межгрупповой дисперсии к общей, которое называется корреляционным отношением:

![]() ,

,

где

![]() -

общая дисперсия, которая измеряет

вариацию результативного признака у,

обусловленную

воздействием всех возможных факторов;

-

общая дисперсия, которая измеряет

вариацию результативного признака у,

обусловленную

воздействием всех возможных факторов;

![]() -

межгрупповая дисперсия, которая измеряет

вариацию результативного признака у

под воздействием только группировочного

признака х.

-

межгрупповая дисперсия, которая измеряет

вариацию результативного признака у

под воздействием только группировочного

признака х.

Корреляционное

отношение колеблется от нуля до единицы,

а если выразить в процентах, то от 0 до

100 %. При отсутствии связи

![]() ,

а при условии функциональной связи

,

а при условии функциональной связи

![]() Чем

больше

Чем

больше

![]() приближается к единице, тем более плотная

связь.

приближается к единице, тем более плотная

связь.

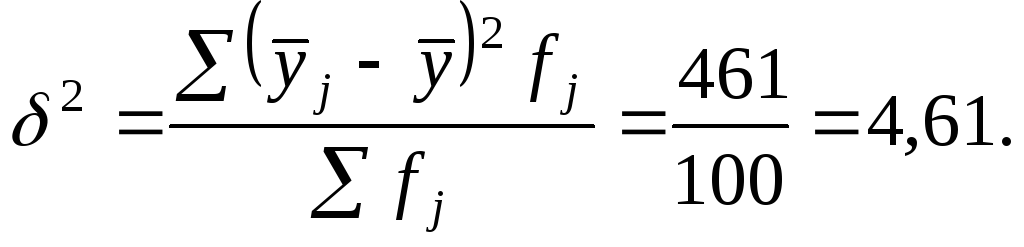

По данным таблицы 9.1 общая дисперсия стоимости проданных квартир будет равна:

В таблице 9.2 приведена аналитическая группировка проданных квартир, которая описывает зависимость их стоимости от общей площади. Там же дан расчет межгрупповой дисперсии.

Таблица 9.2

Аналитическая группировка проданных на бирже квартир

|

Общая

площадь квартиры

|

Количество

квартир

|

Средняя

стоимость квартиры

|

|

|

|

До 25 25 – 30 30 – 35 35 и более |

40 30 24 6 |

10,8 13,2 15,2 18,0 |

-2,2 0,2 2,2 5,0 |

193,6 1,2 116,2 150,0 |

|

Итого |

100 |

13,0 |

- |

461,0 |

Корреляционное отношение

![]()

следовательно, вариация стоимости проданных квартир на 66 % объясняется вариацией их общей площади и на 34 % - вариацией других факторов, т.е. связь между признаками достаточно плотная.

Однако

плотная связь может возникнуть случайно,

поэтому необходимо проверить ее тесноту,

т.е. доказать неслучайность связи.

Проверка

тесноты связи

– это сравнение фактического значения

![]() с

его критическим значением

с

его критическим значением

![]() для определенного уровня тесноты α и

числа степеней свободы

для определенного уровня тесноты α и

числа степеней свободы

![]() и

и

![]() ,

где

,

где

![]() -

число групп,

-

число групп,

![]() -

объем совокупности. Если

-

объем совокупности. Если

![]()

![]() ,

то связь признается существенной.

Критические значения корреляционного

отношения для

,

то связь признается существенной.

Критические значения корреляционного

отношения для

![]() приведены в специальных таблицах.

приведены в специальных таблицах.

В

нашем примере

![]()

![]() Из-за отсутствия в таблице критических

значений

Из-за отсутствия в таблице критических

значений

![]() используем ближайшее (

используем ближайшее (![]() ),

тогда

),

тогда

![]() .

.

Поскольку

![]() то связь признается существенной с

вероятностью 0,95.

то связь признается существенной с

вероятностью 0,95.

В

модели регрессивного анализа

характеристикой

корреляционной связи является

теоретическая линия регрессии, описываемая

функцией

![]() которая называется уравнением

регрессии. В

зависимости от характера связи используют:

которая называется уравнением

регрессии. В

зависимости от характера связи используют:

-

линейные

уравнения

![]() когда с

изменением х

признак у

изменяется более или менее равномерно;

когда с

изменением х

признак у

изменяется более или менее равномерно;

-

нелинейные

уравнения, когда

изменение взаимосвязанных признаков

происходит неравномерно (с ускорением,

замедлением или с переменным направлением

связи), в частности: степенное

![]() гиперболическое

гиперболическое

![]() параболическое

параболическое

![]() и т.п.

и т.п.

Чаще

применяют линейные уравнения или

приведенные к линейному виду. В линейном

уравнении параметр b

-

коэффициент регрессии

указывает, на сколько единиц в среднем

изменится у

с изменением х

на единицу. Он имеет единицу измерения

результативного признака. В случае

прямой связи b

– величина положительная, а при обратной

- отрицательная. Параметр a

– свободный

член уравнения регрессии, т.е. это

значение Y

при х = 0.

Если х не

приобретает нулевые значения, то данный

параметр имеет только расчетное значение.

Параметры определяются методом

наименьших

квадратов,

согласно которому сумма квадратов

отклонений эмпирических значений у

от Y

минимальна:

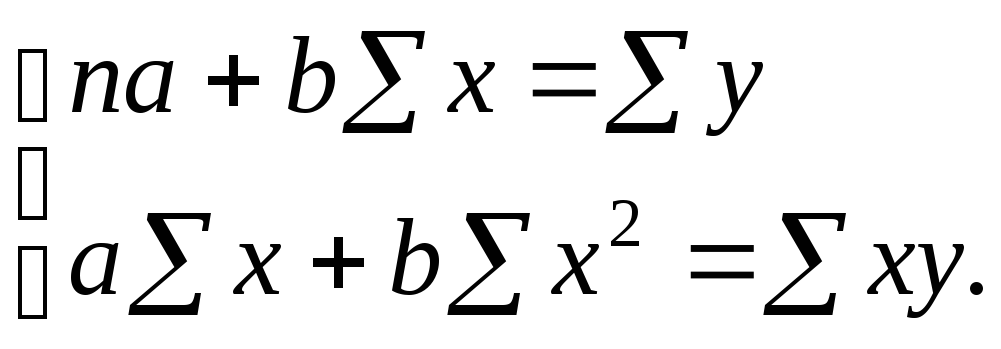

![]() В соответствии с условием минимизации

параметры линейного уравнения регрессии

вычисляют на основании системы нормальных

уравнений:

В соответствии с условием минимизации

параметры линейного уравнения регрессии

вычисляют на основании системы нормальных

уравнений:

![]()

Отсюда

![]()

![]()

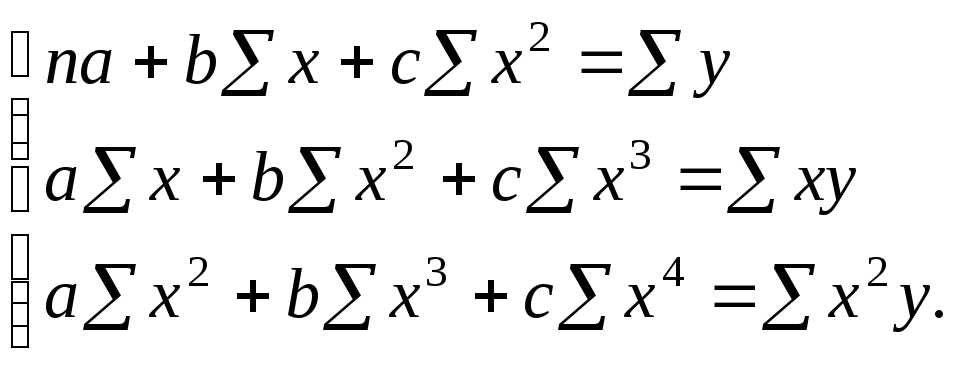

Для расчета параметров уравнения параболы второго порядка методом наименьших квадратов система нормальных уравнений имеет следующий вид:

![]()

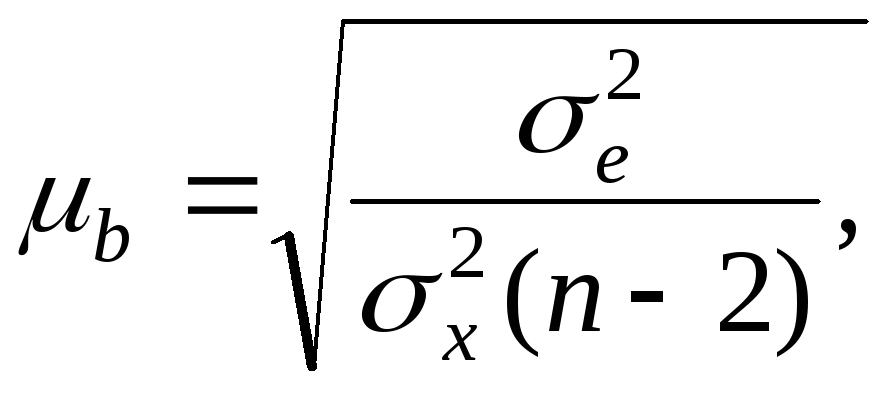

Коэффициент регрессии в небольших по объему совокупностях подвержен случайным колебаниям. Поэтому проверяют его существенность с помощью t критерия (Стьюдента):

![]()

где b – коэффициент регрессии;

![]() -

стандартная погрешность, которую

рассчитывают по формуле:

-

стандартная погрешность, которую

рассчитывают по формуле:

где

![]()

![]() -

соответственно остаточная и факторная

дисперсии;

-

соответственно остаточная и факторная

дисперсии;

n – объем совокупности.

Характеристикой относительного изменения у вследствие изменения х есть коэффициент эластичности:

![]()

который показывает, на сколько процентов в среднем меняется результативный признак с изменением факторного на 1 %.

На основании уравнения регрессии определяют теоретические значения Y, т.е. значение результативного признака при условии воздействия только фактора х при неизменном уровне других факторов.

Отклонения эмпирических значений у от теоретических Y называют остаточными. Они характеризуют воздействие на результативный признак всех других факторов, кроме х. Средний размер этих отклонений определяет остаточная дисперсия

![]() .

.

Вариацию у, обусловленную воздействием только фактора х, называют факторной дисперсией:

![]()

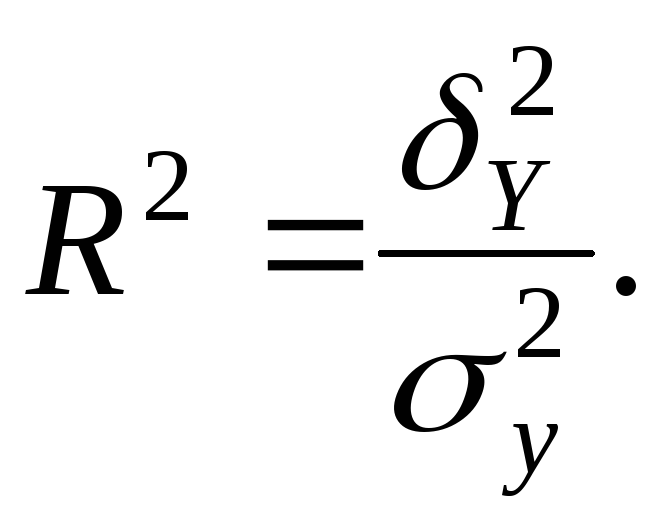

Доля факторной дисперсии в общей характеризует плотность связи и называется коэффициентом детерминации:

Он

имеет такой же смысл, интерпретацию и

цифровые границы, что и

![]()

Плотность

связи оценивается также индексом

корреляции

![]() ,

однако интерпретируется только

,

однако интерпретируется только

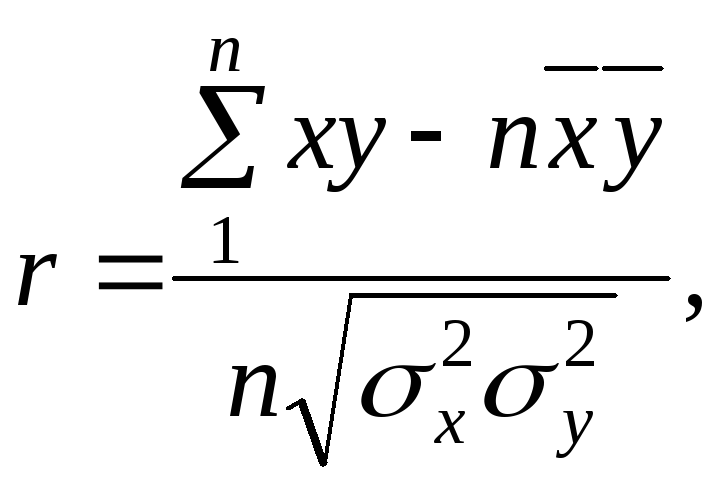

![]() Для линейной связи используют линейный

коэффициент корреляции (Пирсона) r:

Для линейной связи используют линейный

коэффициент корреляции (Пирсона) r:

который

принимает значения в границах

![]() ,

поэтому характеризует не только

плотность, но и направление связи.

Положительное значение свидетельствует

о прямой связи, а отрицательное – об

обратной.

,

поэтому характеризует не только

плотность, но и направление связи.

Положительное значение свидетельствует

о прямой связи, а отрицательное – об

обратной.

Абсолютное значение r равно индексу корреляции:

![]()

Однако

для интерпретации r

необходимо перейти к уравнению

![]() Проверка существенности связи выполняется

таким же образом, как и в модели

аналитической группировки, путем

сравнения

Проверка существенности связи выполняется

таким же образом, как и в модели

аналитической группировки, путем

сравнения

![]() и

и

![]() Отличия касаются

только определения

Отличия касаются

только определения

![]()

![]() ,

в которых m

– число параметров уравнения регрессии.

,

в которых m

– число параметров уравнения регрессии.

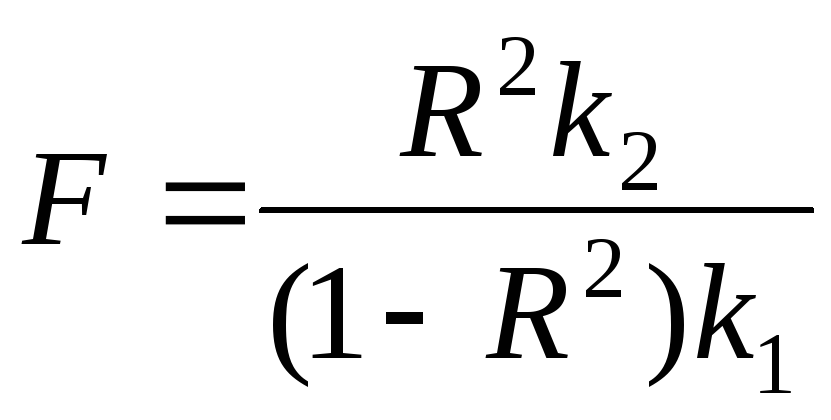

Проверка

существенности связи в обеих моделях

может определяться также по критерию

Фишера, который функционально связан

с

![]() и

и

![]()

или

или

поэтому процедура проверки и выводы идентичны.