МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ВОДНЫХ КОММУНИКАЦИЙ

Кафедра менеджмента на транспорте

Задание

на выполнение курсовой работы на тему:

Управление изменениями транспортной компании

Студент: Герасимова Н.Г. ЭФ-43

Индивидуальное задание №8

Руководитель курсовой работы: Булов А.А.

Санкт-Петербург

2010

1.Общие положения.

1.1. Цели и задачи курсовой работы.

По дисциплине «Менеджмент» в соответствии с учебным планом выполняется курсовая работа по созданию транспортной компании, разработке эксплуатационно-экономических показателей её функционирования, определению эффективности её развития и оценки стоимости бизнеса.

Целью курсовой работы является создание и развитие транспортной компании, функционирующей на международных перевозках грузов.

В процессе выполнения курсовой работы решаются следующие основные задачи:

-

Расчет акционерного капитала транспортной компании.

-

Планирование показателей работы транспортной компании.

-

Анализ финансового состояния.

-

Разработка бизнес-плана развития транспортной компании.

-

Оценка стоимости бизнеса транспортной компании.

1.2. Исходные данные для выполнения курсовой работы.

Индивидуальное задание.

Таблица 1

|

№ вар |

Вид перевозок |

Порты |

Род перевозимого груза |

Варианты типов судов (№ проектов) |

Расстояние (км) |

||||

|

Отправления |

Назначения |

Прямое направление |

Обратное направление |

1 |

2 |

3 |

|||

|

8 |

МИП |

Варкаус (Финляндия) |

Антверпен (Бельгия) |

Пиломатериалы |

Металл |

2-89 |

2-85 |

787 |

2473 |

МИП –между иностранными портами

Таблица 2

|

Число судов |

Период эксплуатации |

Аппарат управления- наемный |

Номинал акции, долл |

Ставка дисконтирования- β

|

|

10 |

270 |

6 |

20 |

11 |

Таблица 3

Технико-эксплуатационные характеристики судов загранплавания

Суда класса II-СП

|

Характеристики |

Типы судов и номера проектов |

||

|

Ладога 2-89 |

Ладога 2-85 |

Ладога 787 |

|

|

Длина габаритная, м |

81 |

77,6 |

80,2 |

|

Ширина габаритная, м |

12 |

11,8 |

11,3 |

|

Высота, м: борта габаритная |

5,6 12,2 |

5,6 13,2 |

5,8 12,2 |

|

Осадка в грузу, м: в море |

4 |

4 |

4 |

|

Осадка порожнем (в балласте) средняя, м |

1,53 |

1,62 |

1,5 |

|

Мощность главных двигателей, л.с. |

1740 |

1740 |

1740 |

|

Скорость км/ч: в грузу порожнем (в балласте) |

22,5 23 |

22,5 23 |

19,8 20,7 |

|

Автономность плавания, сут. |

20 |

20 |

20 |

|

Дедвейт, т: в море на реке |

1993 1993 |

1855 1455 |

1075 1575 |

|

Грузоподъемность (при 100% запасов), т: в море |

1740 |

1610 |

1850 |

|

Регистровая вместимость, рег. Т: брутто нетто |

1568 781 |

1578 695 |

1853 - |

|

Число трюмов, ед |

2 |

2 |

1 |

|

Вместимость трюмов, м3 |

2564 |

2550 |

3040 |

|

Контейнеровместимость, ед |

62 |

62 |

80 |

Табл №4

Балансовая стоимость судов

|

Тип судна |

Номер проекта |

Балансовая стоимость, тыс. долларов |

|

Ладога |

2-89 |

1090 |

|

Ладога |

2-85 |

1675 |

|

Ладога |

787 |

1835 |

2.Определение показателей работы транспортной компании и финансовый анализ её деятельности:

2.1. Расчет акционерного (уставного) капитала транспортной компании.

n

А утк =

![]()

![]() А

акi

А

акi

I=1

где n – число учредителей, равное числу судов;

А акi – акционерный капитал учредителя;

А акi = Бсi, где Бсi – балансовая стоимость судна.

Расчет акционерного капитала учредителя приводится в табл. 5.

Таблица 5

Определение акционерного капитала учредителя

|

Номер проекта |

Балансовая стоимость судна, Бсi, тыс. долларов |

Количество судов данного проекта, nci |

A акi, тыс. долларов |

|

пр. 2-89 |

1090 |

4 |

4360 |

|

пр. 2-85 |

1675 |

4 |

6700 |

|

пр. 787 |

1835 |

2 |

3670 |

|

Итого: |

|

10 |

14730 |

2.2 Расчёт числа обыкновенных акций транспортной компании.

n

N утк

=

![]() N

акi,

N

акi,

I=1

где N акi – число обыкновенных акций учредителя, ед.

N акi = А акi / f, где f – номинальная стоимость обыкновенной акции в долл.

Распределение обыкновенных акций по учредителям приводится в табл. 6

Таблица 6

|

Число обыкновенных акций каждого учредителя, ед |

||

|

Учредитель 1 |

N ак1 |

54500 |

|

Учредитель 2 |

N ак2 |

54500 |

|

Учредитель 3 |

N ак3 |

54500 |

|

Учредитель 4 |

N ак4 |

54500 |

|

Учредитель 5 |

N ак5 |

83750 |

|

Учредитель 6 |

N ак6 |

83750 |

|

Учредитель 7 |

N ак7 |

83750 |

|

Учредитель 8 |

N ак8 |

83750 |

|

Учредитель 9 |

N ак9 |

91750 |

|

Учредитель 10 |

N ак10 |

91750 |

|

Общее число обыкновенных акций транспортной компании, ед. |

N утк |

736500 |

2.3. Расчёт провозной способности судов.

2.3.1. Расчёт продолжительности оборота судов.

Продолжительность оборота по каждому из проектов, рассматриваемых судов:

t об = t крпр + t кробр включает время пейса в прямом (t крпр) и обратном направлении (t кробр). В состав рейса прямого направления входят: время хода с грузом (t хгрпр), время погрузки (t ппр) и время выгрузки (t впр).

Аналогичные элементы входят в состав рейса обратного направления (t хгробр, t побр, t вобр). Таким образом, время рейса прямого направления, t крпр = t хгрпр + t ппр + t впр, а время рейса обратного направления t кробр = t хгробр + t побр + t вобр.

В данных выражениях t хгр = L/(Vε*0,85),

где L – расстояние перевозки груза.

Vε – эксплуатационная скорость движения судна, определяется из выражения:

Vε = Vo – εo(Vo – Vгр),

где Vo и Vгр – паспортные скорости движения судна порожнем ( в балласте) и в грузу соответственно, км/час.

εo = Qэ/Qр – коэффициент использования грузоподъемности судна;

Qэ – норма загрузки судна грузом, т;

Qр – грузоподъемность, т (при 100 % запасов) в море.

Норма загрузки судна грузом определяется исходя из типа судна и рода перевозимого груза.

Если ωг < ωс, то груз тяжелый и Qэ = Qр;

ωг = ωс, то груз нормальный и Qэ = Qр;

ωг > ωс, то груз лёгкий и Qэ = Wт / ωг,

где ωг – удельный погрузочный объем груза куб. м/т,

ωс – удельная грузовместимость судна куб. м/т.

ωс = Wт / Qр,

где Wт – вместимость трюмов судна (куб. м.)

t ппр, t побр – продолжительность стоянки судна в морском порту при погрузке груза в прямом и обратном направлении, ч;

t впр, t вобр – продолжительность стоянки судна в морском порту под выгрузкой в прямом и обратном направлении, ч;

t ппр, t побр, t впр, t вобрт = Qэ / Mп(в)вал,

где Мп(в)вал – усреднённая валовая норма обработки судов в зарубежных портах в прямом и обратном направлении т/ч. Полученные данные заносятся в табл. 7.

|

Пр. 2-89 |

Пр. 2-85 |

Пр. 787 |

|

Прямое направление: Wт=2564куб.м, Qр=1740т,

Qэ=2564/1,8=1424,4т. Обратное направление:

Qэ=1740т.

|

Прямое направление: Wт=2550куб.м, Qр=1610т,

Qэ=2550/1,8=1416,7т. Обратное направление:

Qэ=1610т. |

Прямое направление: Wт=3040куб.м, Qр=1850т,

Qэ=3040/1,8=1688,9т. Обратное направление:

Qэ=1850т. |

|

tпобр,tвпр,tвобр=Qэ/Мп(в)вал; Мп вал=45; Мв вал=50; tппр,tвпр=1424,4/45=31,7ч. tпобр,tвобр=1740/50=34,8ч |

tпп,tпобр,tвпр,tвобр=Qэ/Мп(в)вал; Мп вал=45; Мв вал=50; tппр,tвпр=1416,7/45=31,5ч. tпобр,tвобр=1610/50=32,2ч |

tпп,tпобр,tвпр,tвобр=Qэ/Мп(в)вал; Мп вал=45; Мв вал=50; tппр,tвпр=1688,9/45=37,5ч. tпобр,tвобр=1850/50=37ч |

|

Прямое направление:

Обратное направление:

|

Прямое направление:

Обратное направление:

|

Прямое направление:

Обратное направление:

|

|

V Vо=23 км/ч. Vгр=22,5 км/ч. Прямое направление:

V Обратное направление:

V

|

V Vо=23 км/ч. Vгр=22,5 км/ч. Прямое направление:

V =22,56 км/ч. Обратное направление:

V

|

V Vо=20,7 км/ч. Vгр=19,8 км/ч. Прямое направление:

V =19,88 км/ч. Обратное направление:

V =19,8 км/ч.

|

|

tхгр=L/(V L=2473км, Прямое направление: tхгр=2473/(22,59*0,85)=128,8ч Обратное направление: tхгр=2473/(22,5*0,85)=129,3ч. |

tхгр=L/(V L=2473км, Прямое направление: tхгр=2473/(22,56*0,85)= =128,9ч. Обратное направление: tхгр=2473/(22,5*0,85)= =129,3ч.

|

tхгр=L/(V L=2473км, Прямое направление: tхгр=2473/(19,88*0,85)= =146,3ч. Обратное направление: tхгр=2473/(19,8*0,85)= =146,9 ч.

|

|

tкрпр=tхгрпр+tппр+tвпр tкрпр=128,8+31,7+31,7= =192,2ч.=8 сут. tкробр=tхгробр+tпобр+tвобр tкробр=129,3+34,8+34,8= =198,9ч.=8,3 сут. tоб=tкрпр+tкробр tоб=8+8,3=16,3 сут.

|

tкрпр=tхгрпр+tппр+tвпр tкрпр=128,9+31,5+31,5= =191,9ч.=8 сут. tкробр=tхгробр+tпобр+tвобр tкробр=129,3+32,2+32,2= =193,7ч=8,1 сут. tоб=tкрпр+tкробр tоб=8+8,1=16,1 сут.

|

tкрпр=tхгрпр+tппр+tвпр tкрпр=146,3+37,5+37,5= =221,3ч.=9,2сут. tкробр=tхгробр+tпобр+tвобр tкробр=146,9+37+37= =220,9ч.=9,2сут. tоб=tкрпр+tкробр tоб=9,2+9,2=18,4 сут.

|

Таблица 7

|

Характеристики |

Типы судов и номера проектов |

||

|

2-89 |

2-85 |

787 |

|

|

Удельная грузовместимость судна |

1,47 |

1,58 |

1,64 |

|

Норма загрузки судна: в прямом направлении в обратном направлении |

1424,4 1740 |

1416,7 1610 |

1688,9 1850 |

|

Коэффициент использования грузоподъемности судна: в прямом направлении в обратном направлении |

0,82 1 |

0,88 1 |

0,91 1 |

|

Скорость хода с грузом: в прямом направлении в обратном направлении |

22,5 22,5 |

22,5 22,5 |

19,8 19,8 |

2.3.2. Расчёт провозной способности судов различных проектов за эксплуатационный период.

Gi = nci * noбi * (Qэпрi + Qэобрi),

где nci – число судов i-го проекта, ед;

noбi – оборот судна i-го проекта, ед;

Qэпрi – норма загрузки судна i-го проекта в прямом направлении, т;

Qэобрi – норма загрузки i-го проекта в обратном направлении, т.

noбi = Тэ / tобi,

где Тэ – период эксплуатации судна (сутки).

Nоб2-89 = 270/16,3=17

Nоб2-85 =270/16,1=17

nоб787= 270/18,4=15

Проект 2-89

G = 4 * 17* (1424,4+1740) = 215179 т

Проект 2-85

G = 4* 17 * (1416,7+1610) =205816 т

Проект 787 G = 2 * 15 * (1688,9+1850) = 106167 т

2.4. Расчёт расходов и доходов за оборот.

2.4.1. Расчёт расходов за оборот.

Расходы за оборот определяются как сумма расходов по прямому и обратному направлению Эоб = Экрпр + Экробр.

Каждое из направлений включает: затраты по содержанию судна за оборот без учёта расходов на топливо как произведение себестоимости содержания судна без топлива, исчисленная в валюте (долларах США) за сутки на продолжительность прямого рейса, валютные расходы, связанные с содержанием экипажа судна (выплата валюты взамен суточных, рацион коллективного питания и представительские); судовые сборы и плата за услуги в зарубежных портах и расходы на топливо.

Таким образом, расчёт расходов за прямое направление определяется из выражения: Эокрпр + Ээккрпр + Эсскрпр + Эткрпр ,

где Эокрпр – затраты на содержание судна без учёта стоимости топлива в прямом направлении;

Эокрпр = Со *tкрпр

Со – себестоимость содержания судна без топлива;

Ээккрпр – валютные расходы, связанные с содержанием экипажа судна;

Ээккрпр = mэк * βв * tкрпр,

где mэк – численность экипажа, чел;

βв – суточный измеритель расхода валюты на одного члена экипажа (укрупнено принимается 18 долл.);

Эсскрпр – судовые сборы и плата за услуги в зарубежных портах в долларах определяется из выражения:

Эсскрпр

=

![]() Ссссзi,

Ссссзi,

где Ссссзi – судовые сборы и плата за услуги в зарубежных портах в долларах за судозаход и проход каналами;

n – число портов захода и прохода по каналам;

Эткрпр – расходы на топливо в прямом (обратном) направлении;

Эткрпр = Цт * Рт * L * 0,00108,

где Цт – цена за 1 т. топлива в зарубежном порту (принимать 310 долл. за 1 т.);

Рт – норматив расхода топлива в кг на 1 км пробега.

Аналогичные расчёты проводятся по определению указанных выше величин для обратного направления.

Для определения общих расходов по топливу в прямом и обратном направлении (Этоб) указанная величина умножается на 2.

В табл. 8 приводятся основные исходные данные для расчета выше указанных показателей.

Проект 2-89

Эокрпр = 890 * 8 = 7120$

Ээккрпр = 15 * 18 * 8 = 2160$

Эсскрпр = 14105$

Эткрпр = 470* 14,9 * 2473 * 0,00108 = 18703,9$

Экрпр = 42088,9$

Эокробр = 890*8,3 = 7387$

Ээккробр = 15 * 18 * 8,3 = 2241$

Эсскробр = 14105$

Эткробр = 470* 14,9 * 2473 * 0,00108 = 18703,9$

Экробр =42436,9$

Эоб = 84525,8$

Проект 2-85

Эокрпр = 1180*8=9440$

Ээккрпр = 15 * 18 * 8= 2160$

Эсскрпр = 13480$

Эткрпр = 470*14,9*2473*0,00108=18703,9$

Экрпр = 43783,9$

Эокробр =1180*8,1=9558$

Ээккробр = 15 * 18 * 8,1 = 2187$

Эсскробр = 13480$

Эткробр = 470*14,9*2473*0,00108=18703,9$

Экробр = 43928,9$

Эоб = 87712,8$

Проект 787

Эокрпр = 910* 9,2 = 8372$

Ээккрпр = 14 * 18 * 9,2 = 2318,4$

Эсскрпр = 13540$

Эткрпр = 470*11,7*2473*0,00108=14686,9$

Экрпр =38917,3$

Эокробр = 910 * 9,2 = 8372$

Ээккробр = 14 * 18 * 9,2 = 2318,4$

Эсскробр = 13540$

Эткробр = 470*11,7*2473*0,00108=14686,9$

Экробр = 38917,3$

Эоб = 77834,6$

Таблица8

Характеристики судов загранплавания.

|

Тип судна |

Номер проекта |

Себестоимость содержания судна без топлива, долл. на судо-сутки – Со |

Удельный расход топлива – Рт, кг/км |

Численность экипажа – mэк, чел. |

|

Ладога |

2-89 |

890 |

14,9 |

15 |

|

Ладога |

2-85 |

1180 |

14,9 |

15 |

|

Ладога |

787 |

910 |

11,7 |

14 |

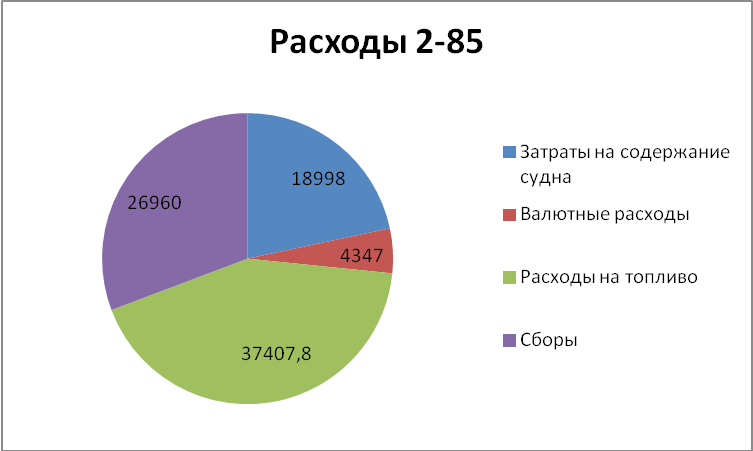

Структура расходов за оборот (Эоб) для всех трёх типов судов представляется в виде круговых диаграмм:

Вывод: Видно что во всех судах примерное равенство, в процентном соотношении, по всем видам расходов.

2.4.2. Расчёт доходов за оборот.

Расчёт доходов за оборот определяется исходя из плановой валютной прибыли, которая добавляется к расходам в прямом, а также в обратном направлении.

dоб = dкрпр + dкробр

dкробр = Экробр + q * tкробр,

qi – норматив плановой валютной прибыли, долл. за судосутки.

Проект 2-89

dкрпр =42088,9+1200*8=51688,9$

dкробр =42436,9+1200*8,3=52396,9$

dоб = 104085,9$

Проект 2-85

dкрпр = 43783,9+1160*8=53063,9$

dкробр 43928,9+1160*8,1=53324,9$

dоб = 106388,8$

Проект 787

dкрпр = 38917,3+1280*9,2=50693,3$

dкробр = 38917,3+1280*9,2=50693,3$

dоб = 101386,6$

2.4.3. Определение расчётной фрахтовой ставки, долл/т и уровня рентабельности расчётной фрахтовой ставки.

Фрахтовая ставка определяется по каждому из направлений как отношение доходов к загрузке судна в прямом и обратном направлении.

f крпр = (d крпр) / (Qэ крпр)

f кробр = (d кробр) / (Qэ кробр)

f ср = (d об) / (Qэ крпр + Qэ кробр)

Проект 2-89

f крпр = 51688,9/1424,4=36,29 $/т

f кробр = 52396,9/1740=30,11$/т

f ср = 104085,8/3164,4=32,89 $/т

Проект 2-85

f крпр = 53063,9/1416,7=37,46$/т

f кробр = 53324,9/1610=33,12 $/т

f ср = 106388,8/3026,7=35,15 $/т

Проект 787

f крпр = 50693,3/1688,9=30,02 $/т

f кробр = 50693,3/1850=27,4 $/т

f ср = 101386,6/3538,9=28,65 $/т

Определение уровня рентабельности расчётной фрахтовой ставки

ρ кпрп = (q * t крпр) / (Экрпр)

ρ кробр = (q * t кробр) / (Экробр)

ρ ср = (q * tоб) / (Эоб)

Проект 2-89

ρ кпрп = (1200*8)/42088,9=0,23

ρ кробр = (1200* 8,3) /42436,9 = 0,23

ρ ср = (1200 * 16,3) / 84525,8= 0,23

Проект 2-85

ρ кпрп = (1160*8) /43783,9 = 0,21

ρ кробр =(1160*8,1) / 43928,9 = 0,21

ρ ср =(1160*16,1) / 87712,8 = 0,21

Проект 787

ρ кпрп = (1280*9,2) / 38917,3 = 0,3

ρ кробр =(1280*9,2) / 38917,3 = 0,3

ρ ср =(1280 * 18,4) / 77834,6 = 0,3

2.4.4. Определение себестоимости перевозок грузов в прямом и обратном направлении по каждому судну в долл/т.

S крпр = (Экрпр) / (Qэ крпр)

S кробр = (Экробр) / (Qэ кробр)

S ср = (Эоб) / (Qэ крпр + Qэ кробр)

Проект 2-89

S крпр = 42088,9/1424,4=29,55 $/т

S кробр = 42436,9/1740 = 24,39 $/т

S ср = 84525,8/3164,4=26,71 $/т

Проект 2-85

S крпр = 43783,9/1416,7=30,91 $/т

S кробр =43928,9/1610=27,29 $/т

S ср = 87712,8/3026,7=28,98 $/т

Проект 787

S крпр = 38917,3/1688,9=23,04 $/т

S кробр= 38917,3/1850=21,04 $/т

S ср =77834,6/3538,9=21,99 $/т

2.5. Определение годовых доходов и расходов от перевозки грузов.

Определение годовых доходов и расходов на перевозках грузов i-ым типом судна в расчете на одно судно каждого проекта, долл.

Расчет доходов осуществляется как произведение фрахтовых ставок на провозную способность одного судна.

Д перпр = f крпр * n об * Qэ крпр

Д перобр= f кробр * n об * Qэ кробр

Д пер = Д перпр + Д перобр.

Проект 2-89

Д перпр = 36,29*17*1424,4=878755,1$

Д перобр = 30,11*17*1740=890653,8$

Д пер = 878755,1+890653,8=1769408,9$

Проект 2-85

Д перпр = 37,46*17*1416,7=902182,9$

Д перобр = 33,12*17*1610=906494,4$

Д пер = 902182,9+906494,4=1808677,3$

Проект 787

Д перпр = 30,02*15*1688,9=760511,7$

Д перобр = 27,4*15*1850=760350$

Д пер = 760511,7+760350=1520861,7$

Расчет расходов осуществляется как произведение себестоимости перевозки груза типом судна в прямом и обратном направлении на их провозную способность.

Э перпр = S крпр * n об * Qэ крпр

Э перобр = S кробр * n об * Qэ кробр

Э пер = Э перпр + Э перобр

Проект 2-89

Э перпр = 29,55*17*1424,4=715547,3$

Э перобр = 24,39*17*1740=721456,2$

Э пер = Э перпр + Э перобр = 1437003,5 $

Проект 2-85

Э перпр = 30,91*17*1416,7=744433,3$

Э перобр = 27,29*17*1610=746927,3$

Э пер = Э перпр + Э перобр =1491360,6$

Проект 787

Э перпр = 23,04*15*1688,9=583683,8$

Э перобр =21,04*15*1850=583860$

Э пер = Э перпр + Э перобр = 1167534,8$

2.6. Определение доходов и расходов от сдачи судов в аренду (тайм-чартер).

Доходы от сдачи судов в аренду рассчитываются по формуле:

Д арi = (365 – Тэ) * fтэкi * nci,

где fтэкi – тайм-чартерный эквивалент, который определяется по формуле:

fтэкi = (fср * Qэi – Эссобi – Этобi) / tобi, долл/сут.

Тайм-чартерный эквивалент и доходы рассчитываются по каждому проекту, после чего определяются общие доходы от аренды.

Проект 2-89

f тэкi = (32,89 * (1424,4+1740) – 14105*2 – 18703,9*2) / 16,3= 2359 $/сут

Д арi = (365 – 270) * 2359*4 = 896420 $

Проект 2-85

f тэкi = (35,15 * (1416,7+1610) – 13480 * 2 – 18703,9 * 2) / 16,1 = 2610 $/сут

Д арi = (365 – 270) * 2610*4 = 991800 $

Проект 787

f тэкi = (28,65 * (1688,9+1850) – 13540*2 – 14686,9 * 2) / 18,4 = 2442 $/сут

Д арi = (365 – 270) * 2442 * 2 = 463980 $

Д аробщ=2352200 $

Доходы от аренды на одно судно:

Д ар2-89 = (365-270)*2359=224105 $

Д ар2-85 = (365-270)*2610=247950 $

Д ар787 = (365-270)*2442=231990 $

2.6.1. Определение условий сдачи судов в аренду.

Тайм-чартерный эквивалент должен быть больше суточного содержания судна в аренде, т.е. f тэкi > Cоi,

Где Coi – себестоимость содержания судна без учёта затрат на топливо в долл/судо-сут.

Проект 2-89

Сoi = 890 $/судо-сут

2359 > 890

Проект 2-85

Сoi = 1180 $/судо-сут

2610 > 1180

Проект 787

Сoi = 910 $/судо-сут

2442 > 910

Данные условия выполняются, значит суда выгодно сдавать в аренду.

2.6.2. Определение расходов от сдачи судов в аренду.

Эарi = (365 – Тэ) * Сoi * nci, долл.

Расходы от сдачи судов в аренду рассчитываются по каждому из проектов, а затем определяются суммарные расходы по всем судам.

Проект 2-89

Эарi = (365 – 270) * 890 *4 = 338200$

Проект 2-85

Эарi = (365 –270) * 1180*4 = 448400$

Проект 787

Эарi = (365 – 270) * 910*2 =172900 $

Эаробщ=959500 $

Расходы от аренды на одно судно:

Эар2-89 =(365 – 270) * 890=84550 $

Эар2-85 =(365 –270) * 1180=112100 $

Эар787 =(365 – 270) * 910=86450 $

Финансовые результаты от перевозки грузов по проектам представляются в виде рис. 1.

Рис. 1. Экономические показатели от перевозок грузов

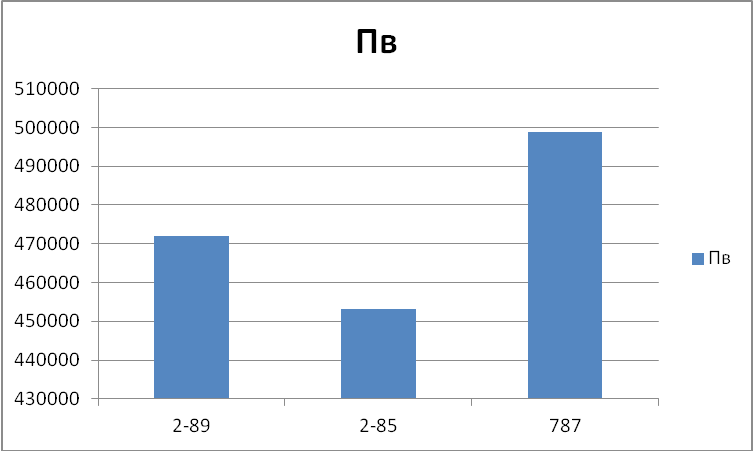

2.7. Определение валовой прибыли и рентабельности от использования судов в расчете на одно судно.

2.7.1. Определение валовой прибыли.

Валовая прибыль рассчитывается по выражению:

Пв = Дпер + Дар – Эпер – Эар

Проект 2-89

Пв = 1769408,9+224105-1437003,5-84550=471960,4$

Проект 2-85

Пв = 1808677,3+247950-1491360,6-112100=453166,7$

Проект 787

Пв = 1520861,7+231990-1167543,8-86450=498857,9$

2.7.2. Определение рентабельности

Рентабельность определяется из следующего выражения:

R = Пв / (Эпер + Эар) * 100%

Проект 2-89

R = 471960,4/(1437003,5+84550)*100 % = 31,02 %

Проект 2-85

R = 453166,7 / (1491360,6+112100) * 100 % = 28,26 %

Проект 787

R = 498857,9 / (1167543,8+86450) * 100 % = 39,78 %

Рассчитанные показатели сводятся в табл. 9, а валовая прибыль по отдельным судам представляется в виде рис. 2.

Таблица 9

Экономические показатели работы судов

|

Показатели |

Наименование проектов |

||

|

2-89 |

2-85 |

787 |

|

|

Доходы от сдачи судов в аренду (тайм-чартер) в расчете на одно судно |

224105 |

247950 |

231990 |

|

Расходы от сдачи судов в аренду в расчете на одно судно |

84550 |

112100 |

86450 |

|

Доходы на перевозках грузов i-ым типом судна в расчете на одно судно |

1769408,9 |

1808677,3 |

1520861,7 |

|

Расходы на перевозках грузов i-ым типом судна в расчете на одно судно |

1437003,5 |

1491360,6 |

1167543,8 |

|

Валовая прибыль от использования судов в расчете на одно судно, долл – |

471960,4 |

453166,7 |

498857,9 |

|

Рентабельность, % |

31,02 |

28,26 |

39,78 |

Валовая прибыль по проектам

Рис. 2. Валовая прибыль проектов судов.

2.8. Определение расходов по заработной плате административно- управленческого персонала.

Эти расходы рассчитываются исходя из заданной численности управленческого персонала и их должностных окладов. Расходы по заработной плате вместе с начислениями определяются из выражения:

n

Эзп

=

![]() Фдоi

* 12 * (1+ β),

Фдоi

* 12 * (1+ β),

I=1

где Фдоi – месячный должностной оклад управленческого работника;

β – доля, учитывающая начисления на заработную плату исходя из действующей системы налогов, в задании β = 0,26 (единый социальный налог 26 %)

Расчеты заработной платы управленческого персонала сводятся в табл. 10.

Таблица 10

Расходы по заработной плате управленческого персонала.

|

Должность управленческого работника |

Месячный должностной оклад управленческого работника – Фдо, долл. |

|

1. Секретарь |

1000 |

|

2. Менеджер |

3000 |

|

3.Маркетолог |

2000 |

|

4. Бухгалтер |

5000 |

|

5.Зам. директора |

8000 |

|

6. Директор |

10000 |

|

Итого ФОТ |

29000 |

|

n Эзп

=

I=1 |

466320 |

|

Единый социальный налог – β |

|

0,34 |

2.9. Определение доходов и расходов транспортной компании.

Доходы транспортной компании представляют собой сумму доходов от перевозок и сдачи судов в аренду.

Дтк =

![]() Дперi

+

Дперi

+

![]() Дарi

Дарi

Расходы транспортной компании представляют собой сумму расходов от перевозок, сдачи судов в аренду и расходов по заработной плате административно – управленческого персонала.

n

Этк =

![]() Эперi

+

Эперi

+

![]() Эарi

+ Эзп

Эарi

+ Эзп

I=1

где n – число проектов судов, работающих на данной линии.

Дтк = 1769408,9*4+1808677,3*4+1520861,7*2+2352200=19706268,2 $

Этк = 1437003,5*4+1491360,6*4+1167543,8*2+359500+466320=15474364 $

2.9.1. Валовая прибыль транспортной компании.

Валовая прибыль определяется как разница между доходами транспортной компании и ее расходами.

Пвтк = Дтк – Этк

Пвтк = 19706268,2-15474364=4231904,2 $

2.10. Определение налогов транспортной компании.

Налог на имущество (Н им), рассчитывается, исходя из средней годовой стоимости имущества за отчетный период (квартал, полугодие, 9 месяцев, год) и установленной ставки налога на имущество.

Средняя стоимость имущества рассчитывается следующим образом: на первое число отчетного квартала (01.01, 01.04, 01.07, 01.10, 01.01 следующего года) определяется налогооблагаемая база, в качестве которой выступают основные средства ( строительная стоимость судна). Так как база не меняется в течение года, то средняя стоимость имущества принимается равной уставному капиталу. Ставка налога на имущество принимается равной 2,2 %.

Налог на прибыль берется в процентах от валовой прибыли за вычетом налога на имущество и определяется в следующем порядке:

-

Определяется валовая прибыль как разность между доходами и расходами фирмы:

Пв = (Dnтк + Dар) – (Эnтк + Эатк + Эзп):

Пв = 4231904,2 $

-

Определяется балансовая прибыль транспортной компании из выражения:

Пб = Пв – Н им

Н им = Аутк * 2,2% / 100

Н им = 14730000 * 0,022 = 324060 $

Пб = 4231904,2 -324060=3907844,2$

-

Определяется налог на прибыль как:

Н пр = γ * Пб,

где γ – ставка налога на прибыль, принимаемая в соответствии с действующим законодательством.

γ = 20 % = 0,2

Н пр = 0,2 * 3907844,2=781568,84$

Прибыль после взятия налогов (чистая прибыль):

Пч = Пб – Н пр

Пч = 3907844,2– 781568,84= 3126275,36$