2.4. Анализ источников формирования капитала

При анализе источников формирования капитала необходимо всесторонне углубленно рассмотреть структуру и движение капитала и резервов организации, проанализировать состав, структуру динамику заемных средств, установить оборачиваемость капитала, рассмотреть соотношение собственного и заемного капитала и дать оценку этого соотношения на основе финансового левереджа, определить путь более рационального формирования капитала организации. Данные бухгалтерского баланса позволяют проанализировать состав и структуру собственного капитала, а данные формы №3 – его движение.

Основной капитал организации, который отражается в третьем разделе бухгалтерского баланса, состоит из уставного капитала, добавочного капитала, резервного капитала, собственных акций, выкупленных у акционеров, и нераспределенной прибыли. Форма «Отчет об изменениях капитала» позволяет установить причины изменения отдельных состав-ляющих основного капитала на конец года по сравнению с началом года [3].

Рассмотрим состояние основного капитала ФГУП «Издательский дом «Красная звезда» за два года: 2007 и 2008 гг.

Таблица 2.14

Анализ движения капитала ФГУП «Издательский дом «Красная звезда» за 2007 год.

|

Наименование показателя |

УК |

ДК |

РК |

Нераспред. прибыль/ непокрытый убыток |

Итого |

|

1.Остаток на начало 2007 года |

1700 |

33575 |

- |

16819 |

52094 |

|

2. Результаты от пересчета иностранных валют |

- |

- |

- |

- |

- |

|

3. Чистая прибыль |

- |

- |

- |

83 |

83 |

|

4. Дивиденды |

- |

- |

- |

- |

- |

|

5. Отчисления в резервные фонды |

- |

- |

- |

- |

- |

|

6. Увеличение величины капитала за счет: |

|

|

|

|

|

|

6.1. дополнительного выпуска акций |

- |

- |

- |

- |

- |

|

6.2. увеличения номинальной стоимости акций |

- |

- |

- |

- |

- |

|

7. Уменьшение величины капитала за счет: |

- |

- |

- |

- |

- |

|

7.1.уменьшения номинала акций |

- |

- |

- |

- |

- |

|

7.2.уменьшения количества акций |

- |

- |

- |

- |

- |

|

7.3.прочих оснований |

- |

- |

- |

- |

- |

|

8. Остаток на конец 2007 года |

1700 |

33575 |

- |

17162 |

52177 |

Таблица 2.15

Анализ движения капитала ФГУП «Издательский дом «Красная звезда» за 2008 год.

|

Наименование показателя |

УК |

ДК |

РК |

Нераспред. прибыль/ непокрытый убыток |

Итого |

|

1.Остаток на начало 2008 года |

1700 |

33575 |

- |

17162 |

52177 |

|

2. Результаты от пересчета иностранных валют |

- |

- |

- |

- |

- |

|

3. Чистая прибыль |

- |

- |

- |

53 |

53 |

|

4. Дивиденды |

- |

- |

- |

- |

- |

|

5. Отчисления в резервные фонды |

- |

- |

- |

- |

- |

|

6. Увеличение величины капитала за счет: |

- |

- |

- |

- |

- |

|

6.1. дополнительного выпуска акций |

- |

- |

- |

- |

- |

|

6.2. увеличения номинальной стоимости акций |

- |

- |

- |

- |

- |

|

7. Уменьшение величины капитала за счет: |

- |

- |

- |

- |

- |

|

7.1.уменьшения номинала акций |

- |

- |

- |

- |

- |

|

7.2.уменьшения количества акций |

- |

- |

- |

- |

- |

|

7.3.прочих оснований |

- |

-86 |

- |

86 |

- |

|

8. Остаток на конец 2008 г. |

1700 |

33229 |

- |

17301 |

52230 |

Итак, наше предприятие является государственным унитарным предприятием, вследствие чего и отсутствует движение капитала связанное с акциями. По итогам 2007 года была получена чистая прибыль 83 тыс. руб., а в 2008 году она, сократившись на 30 тыс. руб., составила 53 тыс. руб. В аналитической таблице капитала ФГУП «Издательский дом «Красная звезда» за 2008 год в пункте 7.3. наблюдаем уменьшение добавочного капитала на сумму 86 тыс. руб. и увеличение нераспределенной прибыли на эту же сумму. Разберемся в причинах данного движения капитала: согласно пункту 16 ПБУ 6/01 при выбытии объекта основных средств, который раньше был дооценен и сумма дооценки отнесена на увеличение добавочного капитала, на сумму этой дооценки следует делать запись:

Дебет 83 "Добавочный капитал" Кредит 84 "Нераспределенная прибыль (непокрытый убыток)".

Общее состояние капитала ФГУП «Издательский дом «Красная звезда» стабильно и не требует значительных корректировок.

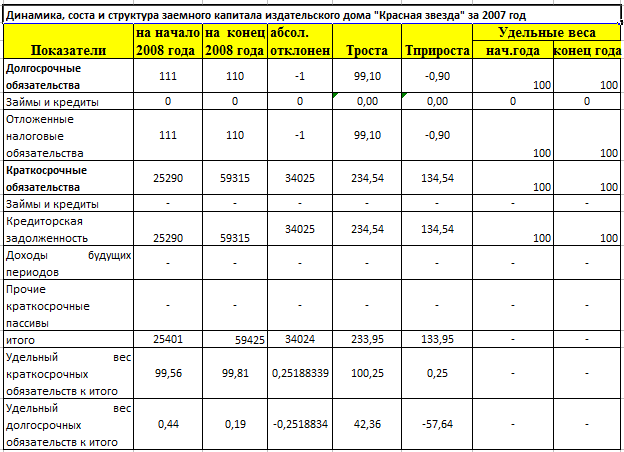

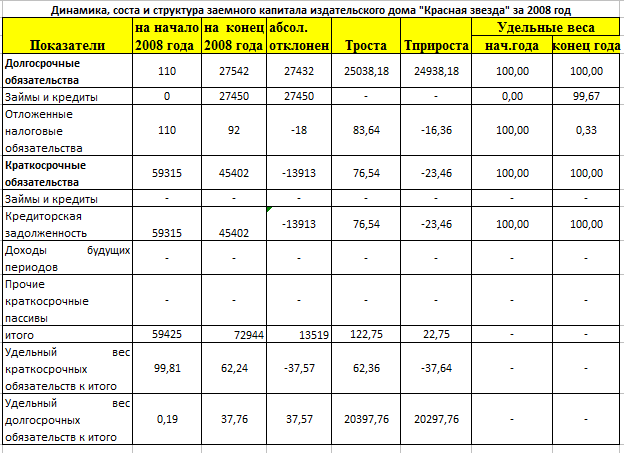

Далее проанализируем динамику, состав и структуру заемного капитала издательского дома "Красная звезда" за два отчетных года:

Таблица 2.16

Таблица 2.17

Из вышепредставленных таблиц можем наблюдать следующую тенденцию: в общей сумме заемного капитала наибольший удельный вес занимают краткосрочные обязательства (99,81% и 62, 24% в 2007 и 2008 годах соответственно). При этом в 2008 году предприятию пришлось прибегнуть к долгосрочному кредиту, что показывает огромный темп прироста (24938%). На первый взгляд, это негативная тенденция, но это ошибочно, ведь важно не только за счет чьего капитала функционирует предприятие, но и как эффективно оно им распоряжается. Это показывает коэффициент левереджа, о котором мы ещё раз поговорим далее.

Также важно установить соотношение между собственным и заемным капиталом в общей его суммы.

Структура капитала ФГУП «Издательский дом «Красная звезда» за 2007 год

|

Наименование показателя |

Сумма , тыс.р . |

Удел. Вес,% |

||

|

н.г. |

к.г. |

н.г. |

к.г. |

|

|

Собственный капитал |

52094 |

52177 |

67 |

47 |

|

Заемный капитал |

25401 |

59425 |

33 |

53 |

|

всего капитал |

77495 |

111602 |

100 |

100 |

\

Структура капитала ФГУП «Издательский дом «Красная звезда» за 2008 год

|

Наименование показателя |

Сумма , тыс.р . |

Удел. Вес,% |

||

|

н.г. |

к.г. |

н.г. |

к.г. |

|

|

Собственный капитал |

52177 |

52230 |

47 |

72 |

|

Заемный капитал |

59425 |

72944 |

53 |

28 |

|

всего капитал |

111602 |

125174 |

100 |

100 |

Итак, по результатам анализа видим, что ещё в начале 2007 году предприятие прекрасно справлялась и своими силами (67% собственного капитала), а вот в конце году большую долю стал занимать заемный капитал (53%), который в конце 2008 года составил 72% от суммы всего капитала. Как уже было выше сказано, важно не только за счет чьего капитала функционирует предприятие, но и как эффективно оно им распоряжается. Это показывает коэффициент левереджа и финансовая рентабельность. Найдем их для нашего предприятия:

По данным бухгалтерской отчетности «Издательского дома «Красная звезда» за предыдущий период (2007г.):

Фин. Re = Прчист/ВБсред + ЗКср/СК ср *(Reсобств. К. – I) (2.4.1)

Re собств кап = Прдо налогооблож / Ксобств сред *100% = 1136/52135,5 *100% = 2,1789%

Фин. Re = 83/94549 + 42413/52135,5*(2,17 – 10) = - 6,3%

L = Кзаемн сред / Ксобств сред = 42413 / 52135,5 = 0,81 (2.4.2)

за отчетный период (2008г.)

Re собств кап = Прдо налогооблож / Ксобств сред *100% = 1110/52203,5 *100% = 2,1262%

Фин. Re = 53/118388+ 66184,5 / 52203,5 *(2,13 – 10) = - 9,8%

L = Кзаемн сред / Ксобств сред = 66184,5 / 52203,5 = 1,24

По данным бухгалтерской отчетности «Издательского дома «Красная звезда» финансовая рентабельность в обоих годах оказалась отрицательной, а коэффициент финансового рычага в 2008 году составил 1,24 >1, показал достаточно большое значение. Руководство «Издательского дома «Красная звезда» должно помнить и принимать решения, опираясь на то, что для кредиторов предпочтительны низкие значения коэффициента левериджа у заёмщиков, т.к. в подобной ситуации заимодавцы лучше защищены на случай банкротства получателя кредита. С точки зрения акционеров (владельцев бизнеса) предпочтительнее высокие значения левериджа, что повышает рентабельность инвестиций.