Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

Высшего профессионального образования

«Московский государственный университет печати имени Ивана Федорова»

Кафедра «Бухгалтерский учет и анализ хозяйственной деятельности»

Практическая работа

по дисциплине:

«Комплексный экономический анализ хозяйственной деятельности»

на тему:

«Анализ финансового состояния хозяйственного субъекта»

Выполнила:

студентка ФЭиМ

группы ДЭБ 4-1

Степченко Ю.В.

Научный руководитель:

к.э.н., старший преподаватель

Бирюков В.А.

Москва

2011

Глава 2. Анализ финансового состояния фгуп «Издательский дом «Красная звезда»

2.1. Задачи, основные направления

Финансовое состояние хозяйственного субъекта – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации.

Результаты финансового состояния организации необходимы:

- собственникам средств и учредителям для оценки эффективности использования ресурсов;

- кредитным организациям для решения вопроса о целесообразности предоставления кредита и определения степени риска;

- поставщикам для установления возможности своевременного получения платежей;

- налоговым органам для определения степени выполнения организации обязательств по налоговым платежам;

- потенциальным собственникам и инвесторам для решения вопросов о выгодности размещения капиталов [4].

Основные задачи анализа финансового состояния:

1) Дать оценку динамики имущества (капитала) организации и выявить изменения в размещении средств и источников их формирования.

2) Установить ликвидность баланса организации и проанализировать её кредитоспособность.

3) Дать оценку финансовой устойчивости организации и выявить изменения в ней за отчетный период.

4) Проанализировать эффективность использования заемного и собственного капитала.

5) Изучить динамику оборотных активов организации, рассмотреть их структуру и оборачиваемость.

6) Проанализировать состояние дебиторской и кредиторской задолженности.

7) Дать оценку деловой активности организации.

8) Выявить пути улучшения финансового состояния организации и разработать мероприятия по их реализации [9].

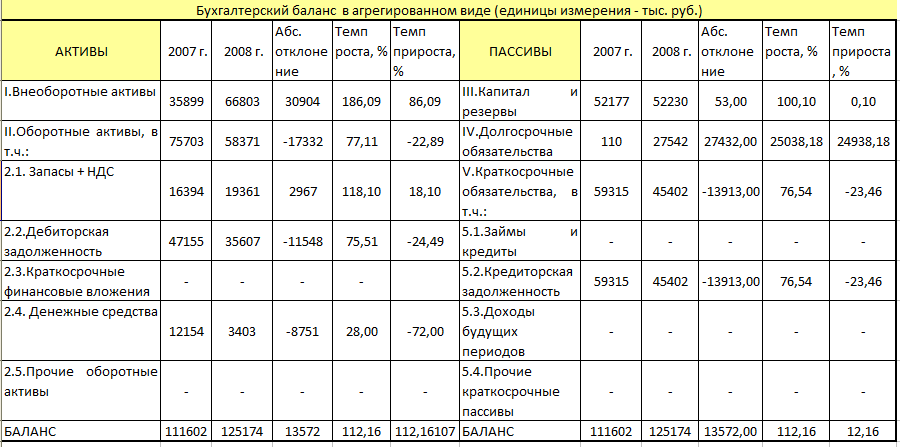

Анализ финансового состояния хозяйственного субъекта начинается с построения баланса в агрегированном виде.

Таблица 2.1

В вышеприведенной таблице представлен агрегированный бухгалтерский баланс ФГУП «Издательский дом «Красная звезда», при этом в графе 2.1 Запасы и НДС налог на добавленную стоимость отсутствует, это говорит о том, что сырье и материалы, используемые при выполнении полиграфических работ, не облагаются НДС, либо счет оборотная ведомость по счёту 19 "Налог на добавленную стоимость по приобретенным ценностям" закрылась.

2.2. Общая оценка размещения капитала организации и источников его формирования

Общая оценка капитала организации проводится по данным бухгалтерского баланса и составленного на его основе сравнительного аналитического баланса.

При анализе необходимо:

1) Установить изменение общей суммы капитала организации за отчетный период, то есть определить абсолютное отклонение общей суммы капитала организации на конец года по сравнению с началом года, рассчитать темпы роста капитала организации.

2) Выявить изменения размещения средств организации на основе сравнительного аналитического баланса, то есть какой удельный вес составляют внеоборотные и оборотные активы в общей сумме имущества предприятия и их соотношение, какова стоимость материальных оборотных активов, каков размер дебиторской задолженности и денежных средств. Сравнительный аналитический баланс составляется отдельно по активам и пассивам на основе данных бухгалтерского баланса путем дополнения его показателями структуры.

3) Установить изменения в источниках капитала организации, то есть какова величина и удельный вес заемного и собственного капитала, какова сумма собственных оборотных средств в обороте и величина рабочего капитала [5].

Для общей оценки размещения капитала организации и источников его формирования предприятия ФГУП «Издательский дом «Красная звезда» за 2008 и 2007 года установим изменение общей суммы капитала организации за отчетный период, то есть определим абсолютное отклонение общей суммы капитала организации за 2008 год по сравнению с 2007 годом, рассчитаем темпы роста капитала организации. Результаты анализа представлены в таблице 2.2.

Таблица 2.2

В результате проведенного по данным агрегированного бухгалтерского баланса анализа динамики и структуры капитала и источников его формирования издательского дома «Красная звезда» мы можем выделить положительные и отрицательные моменты, а именно:

1) Возросла стоимость внеоборотных активов в 2008 году по сравнению с 2007 годом на 86%, причем в виду отсутствия нематериальных активов рост произошел в основном благодаря основным средствам. Это хорошо, так как говорит о модернизации, внедрение нового оборудования, более дорогостоящего, но направленного на интенсивный путь развития и наращивания производства.

2) Стоимость оборотных активов в 2008 году по сравнению с 2007 годом снизилась на 23%, при этом отрицательно повлияли на неё следующие факторы: снижение денежных средств на 72% и дебиторской задолженности на 25%. Это негативные моменты, так как денежные средства нужны для погашения задолженности, в том числе перед поставщиками сырья, материалов и без них невозможно не только расширение производства, но и эффективное функционирование предприятия. Также снижение дебиторской задолженности говорит о меньшем количестве заказов и, следовательно, снижению деловой активности.

Что, касается пассивов, то на предприятии прослеживаются следующие тенденции: капитал и резервы остались практически неизменными, так как уставный капитал, составляющий наибольшую часть этой статьи, не должен меняться. Долгосрочные обязательства возросли на 24938%, а краткосрочные, напротив, в 2008 году по сравнению 2007 годом снизилась на 24%. На первый взгляд, это отрицательная сторона, но увеличение заемного капитала не является, само по себе, негативным, так как для многих предприятий работать с заемными средствами более выгодно, чем с собственными. Руководству предприятия следует оценить эффективность использования заемного капитала в хозяйственной деятельности организации для принятия верного управленческого решения.

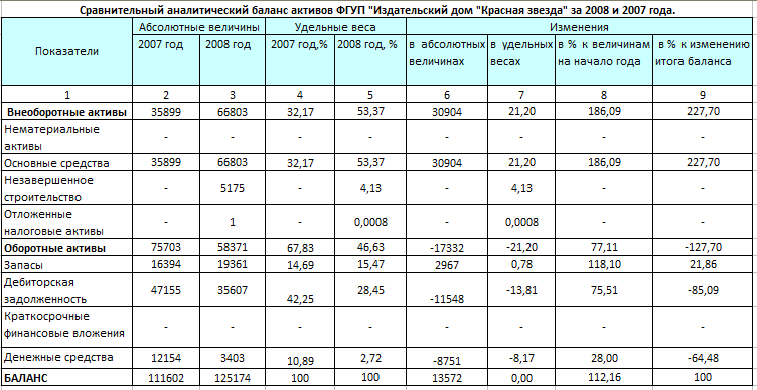

Рассмотрим сравнительный аналитический баланс активов предприятия ФГУП «Издательский дом «Красная звезда» за 2008 и 2007 года и на его основе проанализируем финансовое состояние организации.

Таблица 2.3

По результатам проведенного анализа активов видим увеличение доли внеоборотных активов над долей оборотных в валюте баланса на 21,2% в 2008 году по сравнению с 2007 годом, в то же время в процентах к изменению итога баланса оборотные активы упали на 127,7%, а внеобортные возросли на 227,7%. Это произошло из-за роста стоимости основных средств в 2008 году на 86%, что говорит о положительной тенденции модернизации и интенсивного пути развития производства. При этом резко упали удельные веса дебиторской задолженности (13, 81% и 85,09% к изменению итога баланса) и денежных средств (8,17 % и 64,48% к изменению итога баланса). Это является негативным моментом, так как оба факта подразумевают снижение заказов, возможности своевременно оплачивать по счетам поставщиков, деловой активности и мешают эффективной организации платежеоборота в целом, поэтому администрации предприятия следует обратить внимание на эту проблему и провести необходимые мероприятия по выявлению скрытых резервов и их применения для улучшения финансового положения организации.

Теперь проанализируем сравнительный аналитический баланс пассивов предприятия ФГУП «Издательский дом «Красная звезда» за 2008 и 2007 гг.

Таблица 2.4

Из сравнительного аналитического баланса пассивов предприятия мы видим, что в 2007 году наибольшую долю в пассивах занимали краткосрочные обязательства (53,15%), далее капитал и резервы (46,75%) и затем совсем немного долгосрочные обязательства (0,10%). В 2008 же году доля краткосрочных обязательств упала на 16,88%, а к изменению итога баланса на 102,51%, доля капитала и резервов почти не изменилась (-,03% и – 0,39 соответственно), а доля долгосрочной задолженности выросла на 21,9% и к изменению итога баланса на 202,12%. Значит, собственный капитал остался практически неизменным и это хорошо, а вот в структуре заемного мы видим изменения: вероятно организацией было принято решение взять долгосрочный кредит, тогда как краткосрочные обязательства сократились, при этом заемный капитал в общем превышает собственный. Чтобы разобраться в эффективности использования собственного и заемного капитала, найдем коэффициент финансового левериджа:

L = Кзаемн сред / Ксобств сред = 66184,5 / 52203,5 = 1,24 (2.2.1)

По данным бухгалтерской отчетности «Издательского дома «Красная звезда» коэффициент финансового рычага составил 1,24 >1, показал достаточно большое значение. Руководство «Издательского дома «Красная звезда» должно помнить и принимать решения, опираясь на то, что для кредиторов предпочтительны низкие значения коэффициента левериджа у заёмщиков, т.к. в подобной ситуации заимодавцы лучше защищены на случай банкротства получателя кредита. С точки зрения акционеров (владельцев бизнеса) предпочтительнее высокие значения левериджа, что повышает рентабельность инвестиций.