2.3. Анализ оборотных активов

Капитал предприятия, вложенный в запасы, в НЗП, в расходы будущих периодов, в готовую продукцию на складах и отгруженную покупателям, в денежные средства в кассе и на счетах в банке, в краткосрочные финансовые вложения и дебиторскую задолженность и др., т.е. в оборотные активы – называется оборотным капиталом [6].

Рассмотрим основные задачи анализа оборотных активов:

-

Дать общую оценку динамики структуры и оборачиваемости оборотного капитала в целом.

-

Проанализировать состав, динамику и оборачиваемость запасов.

-

Изучить состав, динамику и оборачиваемость дебиторской задолженности.

-

Рассмотреть динамику краткосрочных финансовых вложений.

-

Изучить состав, динамику и оборачиваемость денежных средств.

-

Разработать рекомендацию по улучшению структуры и ускорению их оборачиваемости.

-

Установить источники формирования оборотных активов.

-

Проанализировать состав и структуру оборотных средств по степени риска вложения капитала.

-

Определить величину чистых активов.

-

По материалам анализа разработать мероприятия по улучшению использования оборотных активов.

Источниками информации при поведении данного вида анализа являются:

-

Бухгалтерский баланс;

-

Отчёт о прибылях и убытках;

-

Приложение к бухгалтерскому балансу и регистры бухгалтерского учёта [3].

Общую оценку оборотных активов рассмотрим по таблице по данным бухгалтерского баланса.

Таблица 2.5

В вышеприведенной таблице представлена общая оценка оборотных активов за 2007 и 2008 гг. по бухгалтерскому балансу ФГУП "Издательский дом «Красная звезда», при этом отсутствует статья по налогу на добавленную стоимость, это говорит о том, что сырье и материалы, используемые при выполнении полиграфических работ, не облагаются НДС, либо счет оборотная ведомость по счёту 19 "Налог на добавленную стоимость по приобретенным ценностям" закрылась.

В результате проведенного анализа по бухгалтерскому балансу издательского дома «Красная звезда» можем сделать следующие выводы:

1) Положительным моментом является увеличение запасов на 18% и рост их удельного веса в общей сумме оборотных активов с 22 до 33%. Хотя они и являются медленно реализуемыми активами и «проигрывают» по ликвидности таким статьям оборотных активов, как денежные средства и дебиторская задолженность, рассматриваемые ниже.

2) Стоимость оборотных активов в 2008 году по сравнению с 2007 годом снизилась на 23%, при этом отрицательно повлияли на неё следующие факторы: снижение денежных средств на 72% (они составляли 16% от всех оборотных активов в 2007 году, а в 2008 их доля снизилась на 10%) и дебиторской задолженности на 25% (составляет 62 и 61 % соответственно – практически без изменений). Это негативные моменты, так как денежные средства нужны для погашения задолженности, в том числе перед поставщиками сырья, материалов и без них невозможно не только расширение производства, но и эффективное функционирование предприятия. Также снижение дебиторской задолженности говорит о меньшем количестве заказов и, следовательно, снижению деловой активности.

Для характеристики оборачиваемости оборотных активов принято определять следующие показатели:

-

Кол-во оборотов, совершаемые за анализируемый период оборотными средствами.

Коб = Qпрод/ОАср (2.3.1)

-

Длительность одного оборота в днях - средний срок, за который возвращаются на предприятие вложенные в производственно- коммерческие операции денежные средства.

Одн = 365/Коб (2.3.2)

Его также называют коэффициентом оборачиваемости.

-

Высвобождение или дополнительное вовлечение средств в оборот в связи с ускорением (замедлением) их оборачиваемости.

ΔА = (ΔОдн.*Q прод.отч.)/365 (2.3.3)

Длительность нахождения в обороте оборотных активов определяется совокупностью влияния ряда разнонаправленных факторов внешнего и внутреннего характера.

К внешним факторам относятся:

-

Вид экономической деятельности;

-

масштаб предприятия;

-

Экономическая ситуация в стране и т.д.

Внутренние факторы:

-

Эффективность стратегии управления активами (методика оценки активов по ФИФО или фактической с/с.) [9].

Динамика показателей оборачиваемости оборотных активов проводится на основании следующей таблицы.

Таблица 2.6

В результате проведенного анализа динамики показателей оборачиваемости оборотных активов издательского дома «Красная звезда» мы можем увидеть следующие изменения. Количество оборотов денежных средств в 2008 году по сравнению с 2007 годом увеличилось в 2 раза, а продолжительность одного оборота в днях снизилась в 2 раза. На первый взгляд, это прямо-таки положительный момент. Но разобравшись в причине ускорения денежных средств, видим, что их ускорение увеличилось не по качественным причинам (внедрение новых технологий, улучшение программы управления и т.д.), а из-за снижения их объема в целом при практически неизменном объеме выручке от продаж, и администрации предприятия следует обратить внимание именно на это. Также, как на то, что продолжительность одного оборота в днях дебиторской задолженности снизилась на 10 дней, по причине снижения объема выручки в отчетном году, а не из-за объемов собственно дебиторской задолженности, средние остатки по которой в 2008 году выросли более, чем на десять единиц. Продолжительность же одного оборота в днях оборотных активов в целом практически не изменилась, а малые её отклонения привели к вовлечению в оборот 94 единиц средств. Руководителям издательского дома «Красная звезда» необходима понимать, что ускорение оборачиваемости оборотных средств имеет важное значение, и провести соответствующие мероприятия по её достижению путем внедрения новой технологии, строгого соблюдение режима экономии в затратах на производство, рационализации организации материально – технического снабжения и сбыта продукции.

Дальнейший анализ направим на углубленное изучение динамики, структуры и оборачиваемости запасов, дебиторской задолженности и денежных средств. Углубленный анализ данных активов производится аналогичным способом, как анализ оборотных активов в целом.

Итак, анализ динамики, структуры и оборачиваемости запасов на предприятии ФГУП «Издательский дом «Красная звезда» по данным бухгалтерского баланса 2007 и 2008 годов.

Таблица 2.7

В результате проведенного анализа динамики показателей оборачиваемости оборотных активов издательского дома «Красная звезда» можем сделать следующие выводы: в общем запасы в 2008 году по сравнению с 2007 годом возросли на 18%, при этом каждый из составляющих их элементов продемонстрировал положительную динамику. Так, сырье и готовая продукция увеличились на 17 и 10% соответственно, а расходы в незавершенном производстве и расходы будущих периодов увеличились на 116 и 137 % соответственно. При этом удельный вес сырья и материалов составляет 98% в обоих годах, а удельный вес запасов в валюте баланса составил 15%. На мой взгляд, все вышеперечисленные данные говорят о полном достатке запасов на предприятии и присутствие определенных проблем на производстве имеет качественные, а не количественные причины. Администрации издательского дома следует наладить организацию материально – технического снабжения и подходить рационально к использованию имеющихся запасов.

Рассмотрим оборачиваемость:

Таблица 2.8

Мы видим, что оборачиваемость запасов в целом осталась практически неизменной, лишь малые доли расхождения привели к вовлечению 408 средств в оборот. Такая динамика прослеживается за счет статьи сырья и материалов, которые составляют 98% удельного веса и также практически не изменили свою оборачиваемость. А вот по всем остальным статьям количество оборотов сократилась, а их продолжительность возросла, что является негативным моментом и ещё раз подтверждает рекомендации по налаживанию рационального материально-технического снабжения.

Проведем анализ динамики, структуры и оборачиваемости дебиторской задолженности на предприятии ФГУП «Издательский дом «Красная звезда» по данным бухгалтерского баланса 2007 и 2008 годов.

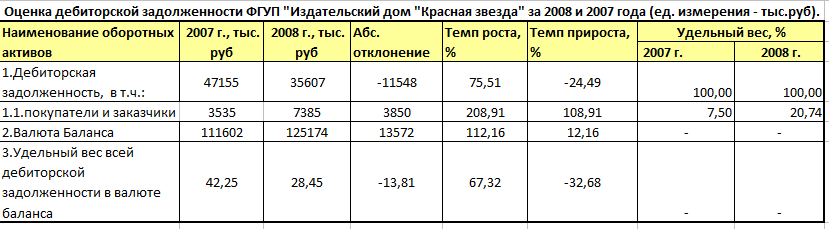

Таблица 2.9

По результатам анализа видим, снижение дебиторской задолженности на 25% и снижение её доли в валюте баланса на 14%. Это негативный момент, однако, рассмотрим составляющий её элемент, обозначенный в балансе – покупатели и заказчики, их темп роста составил 109%. С одной стороны это хорошо, так как показывает рост деловой активности предприятия, но, с другой стороны, данная дебиторская задолженность относится к быстро реализуемым активам, тогда как реальные выплаты поставщиков и её снижение как следствие, превращают её в абсолютно ликвидные активы – денежные средства.

Рассмотрим оборачиваемость дебиторской задолженности.

Таблица 2.10

Наблюдаем замедление оборачиваемости и по дебиторской задолженности в целом и по составляющей её статье. Но вновь обращаем внимание, что продолжительность одного оборота в днях дебиторской задолженности снизилась на 10 дней, по причине снижения объема выручки в отчетном году, а не из-за объемов собственно дебиторской задолженности, средние остатки по которой в 2008 году выросли более, чем на десять единиц.

Анализ динамики и оборачиваемости денежных средств на предприятии ФГУП «Издательский дом «Красная звезда» рассмотрим по данным бухгалтерского баланса 2007 и 2008 годов.

Таблица 2.11

По результатам анализа мы видим снижение денежных средств на 72% и снижение их удельного веса в валюте баланса на 8%. Это негативный момент, так как денежные средства являются абсолютно ликвидными оборотными активами, они нужны для погашения задолженности, в том числе перед поставщиками сырья, материалов и без них невозможно не только расширение производства, но и эффективное функционирование предприятия.

Анализ структуры денежных средств мы провести не можем из-за отсутствия данных в бухгалтерском балансе, но проведем анализ их оборачиваемости:

Таблица 2.12

В результате проведенного анализа динамики показателей оборачиваемости денежных средств издательского дома «Красная звезда» мы можем увидеть следующие изменения. Количество оборотов денежных средств в 2008 году по сравнению с 2007 годом увеличилось в 2 раза, а продолжительность одного оборота в днях снизилась в 2 раза, что привело к высвобождению 6970 средств из оборота. На первый взгляд, это прямо-таки положительный момент. Но разобравшись в причине ускорения денежных средств, видим, что их ускорение увеличилось не по качественным причинам (внедрение новых технологий, улучшение программы управления и т.д.), а из-за снижения их объема в целом при практически неизменном объеме выручки от продаж, и администрации предприятия следует обратить внимание именно на это.

При анализе оборотных активов важно установить источники их формирования.

Источником формирования оборотных активов являются:

-

Собственные оборотные средства, которые определяются как разность суммы капиталов и резервов организации (итог третьего раздела пассива баланса) и внеоборотных активов (итог первого раздела актива баланса).

СОС = СК-ВнА (2.3.4)

-

заемные средства, которые включают долгосрочные и краткосрочные кредиты и займы, коммерческие кредиты других организаций, оформленные в виде займов, (ОНО, предоставленные предприятию органами государственной власти) или инвестиционный взнос работников субъекта под определенный процент [9].

-

Дополнительно привлеченные средства, к которым относятся средства предприятия, временно не используемые по целевому назначению (резервы), а также благотворительные взносы, выпуск в обращение долговых ценных бумаг или облигаций. Информация о заемных оборотных активах имеется в четвертом и пятом разделах пассива баланса [4].

Таким образом, собственные оборотные средства на предприятии ФГУП «Издательский дом «Красная звезда» в 2007 году составили 16278 тыс. руб., а в 2008 году -14573 тыс. руб. При этом такую резко отрицательную тенденцию мы получили из-за скачка стоимости основных средств почти в два раза, которые составляют весомую часть внеоборотных активов. Поэтому, разобравшись в причинах, нам не приходится говорить об снижении стоимости собственных оборотных средств как только об отрицательном моменте, ведь повышение стоимости основных средств может говорить и о модернизации, являющейся важным моментом на пути к эффективному функционированию организации. Отрицательным моментом является также увеличение на 56% заемных средств, хотя эта тенденция сама по себе не является негативной, так как для многих предприятий работать с заемными средствами более выгодно, чем с собственными. Но в нашем случае заемный капитал используется неэффективно в хозяйственной деятельности организации, что и показывает вышенайденный коэффициент левереджа или финансового рычага.

Важное значение имеет рассмотрение состава и структуры оборотных активов по степени риска вложения капитала. В зависимости от степени риска вложения капитала различают:

-

Оборотный капитал с минимальным риском вложения, т.е. денежные средства и краткосрочные финансовые вложения.

-

Оборотный капитал с малым риском вложений, т.е. дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом заемных), остатки готовой продукции и товаров (за вычетом не пользующихся спросом).

-

Оборотный капитал со средним риском вложений, т.е. незавершенное производство (за вычетом сверхнормативного незавершенного производства, расходы будущих периодов).

-

Оборотный капитал с высоким риском вложений, т.е. сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом, и прочие элементы оборотных средств, не вошедшие в предыдущие группы [2].

На предприятии ФГУП «Издательский дом «Красная звезда», как на любом другом предприятии, имеются оборотные активы разных степеней рисков, при этом наблюдается следующая динамика в 2007 и 2008 годах: снижение оборотного капитала с минимальным и малыми рисками вложения и увеличение оборотного капитала со средним и высоким рисками вложения. Руководству издательского дома следует обратить внимание на негативную тенденцию и внести коррективы в организацию механизма вложения капитала в оборотные средства предприятия.

Наиболее точной величиной собственных оборотных средств являются чистые активы. Это активы, непосредственно используемые в основной деятельности предприятия и приносящие доход. Величина чистых активов исчисляется как разность суммы активов организации, принимаемых к расчету, и суммы его обязательств, принимаемых к расчету. Т.е. как разность текущих оборотных активов и текущих пассивов.

Чистые активы - часть стоимости имущества, обеспеченная источниками собственных средств. Рассчитывается со второго года работы:

-

Стоимость фактически имеющегося имущества = сумма актива (стр. 300) – задолженность учредителей по вкладам в уставный капитал.

-

Находим величину заемного капитала из пассива баланса (стр. 590+ стр. 690- стр. 640).

-

Из стоимости имущества вычитываем величина заемного капитала. ((1) - (2)).

Если величина чистых активов по итогам года окажется меньше размера уставного капитала, его нужно будет уменьшить до величины чистых активов. Сделать это можно только после уведомления всех кредиторов [7].

Если в результате уменьшения уставный капитал окажется меньше минимального, фирма должна быть ликвидирована.

Методику оценки стоимости чистых активов рассмотрим на примере ФГУП «Издательский дом «Красная звезда» и представим в таблице (единица измерения – тыс. руб.):

Таблица 2.13

|

Наименование показателя |

2007г. |

2008г. |

|

I. Активы |

|

|

|

1.Нематериальные активы |

- |

- |

|

2.Основные средства |

35899 |

61627 |

|

3. Незавершенное строительство |

- |

5175 |

|

4.Доходные вложения в материальные ценности |

- |

- |

|

5.Долгосрочные и краткосрочные финансовые вложения |

- |

- |

|

6. Прочие внеоборотные активы (включая величину ОНА) |

- |

1 |

|

7. Запасы |

16394 |

19361 |

|

8. НДС |

- |

- |

|

9.Дебеторская задолженность |

47155 |

35607 |

|

10.Денежные средства |

12154 |

3403 |

|

11.Прочие оборотные активы |

- |

- |

|

12.Итого активы, принимаемые к расчету |

111602 |

125174 |

|

II. Пассивы |

|

|

|

13.Долгосрочные обязательства по займам и кредитам |

- |

27450 |

|

14. Прочие долгосрочные обязательства |

110 |

92 |

|

15. Краткосрочные обязательства по займам и кредитам |

- |

- |

|

16. Кредиторская задолженность |

59315 |

45402 |

|

17. Задолженность участникам (учредителям) по выплате доходов |

- |

- |

|

18. Резервы предстоящих расходов |

- |

- |

|

19. Прочие краткосрочные обязательства |

- |

- |

|

20. Итого пассивы, принимаемые к расчету |

59425 |

72944 |

|

21. Стоимость чистых активов |

52177 |

52230 |

Следовательно, стоимость чистых активов издательского дома в 2007 году составила 52177 тыс. рублей, а в 2008 году, увеличившись на 53 тыс. руб., - 52230 тыс. руб. Если величина чистых активов по итогам года окажется меньше размера уставного капитала, его нужно будет уменьшить до величины чистых активов после уведомления всех кредиторов. Но в нашем случае чистые активы в 30 раз больше, чем уставный капитал, и администрации «Красной звезды» не о чем беспокоиться.