Анализ отчета о прибылях и убытках.

Оценка и анализ изменения прибыли и источников ее формирования за отчетный и предыдущий периоды осуществляются в форме 6.

В пояснительной записке делаются выводы о доле прибыли в выручке от реализации продукции, а также структуре прибыли до налогообложения (прибыли отчетного периода); устанавливается, какая часть прибыли отчетного периода получена непосредственно от реализации продукции, прочей реализации и внереализационных операций; определяется, насколько предприятие соблюдает экономически обоснованные пропорции между названными составляющими прибыли.

Горизонтальный анализ позволяет установить сравнительные темпы

изменения объема реализации продукции и издержек, темпы изменения

отдельных составляющих прибыли отчетного периода, а также чистой

прибыли по сравнению с балансовой.

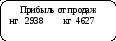

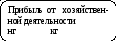

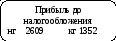

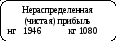

С целью вертикального и горизонтального анализа отчета о прибылях и убытках предприятия составляется аналитическая схема формирования и использования прибыли (см. рис.12) за анализируемый и предшествующий период. Результаты вертикального и горизонтального анализа отражаются в форме 7.

5. Анализ финансовых взаимоотношений предприятия с поставщиками и покупателями

Для характеристики условий взаиморасчетов предприятия с поставщиками и покупателями недостаточно проанализировать отдельно дебиторскую и кредиторскую задолженность, авансы поставщикам и покупателям. Их необходимо оценить в совокупности.

Отсрочка платежей покупателей за отгруженную продукцию (дебиторская задолженность- ДЗ) и предоплата закупаемых ресурсов и услуг (авансы поставщикам- Апост)- показатели, значительное увеличение которых- неблагоприятный фактор с финансовой точки зрения. Их рост обуславливает увеличение потребности предприятия в дополнительных финансовых ресурсах. И, наоборот, отсрочка оплаты счетов (кредиторская задолженность -КЗ) и получение предоплаты от покупателей до отгрузки продукции (авансы покупателей- Апок) оказывают положительное влияние на финансовое состояние предприятия, т.к. являются источниками финансирования текущей производственной деятельности.

Оценка условий расчетов предприятия с поставщиками и покупателями осуществляется путем попарного сравнения ДЗ и КЗ, Апост и Апок. Сравниваются как абсолютные величины, так и периоды оборота этих элементов. В дополнение может быть использована информация анализа структуры Баланса (доли Апост и КЗ в текущих пассивах, доли ДЗ и Апок в текущих активах).

С

нг

74687

кг 49961 нг 68234 кг 36965 нг

кг

Выручка от реализации продукции

Себестоимость реализации продукции

Сальдо процентов к получению и уплате, а также прочих операционных доходов и расходов

Коммерческие

расходы нг 8 кг 32

Источники

формирования имущества Имущество Управленческие

расходы нг3507 кг8337

Заемные

средства нг

108205

кг 253498 АКТИВЫ нг 109440

кг 255243

+

+

Собственный

капитал нг

1235 кг

1745

Сальдо внереализационных

доходов и расходов нг

кг

+

Налог на

прибыль нг 663 кг 272 Отвлеченные средства нг 0 кг 0

Оптимальным вариантом условий расчетов предприятия с поставщиками и покупателями можно считать тот, когда поступления от покупателей (ДЗ и Апок) имеют такую абсолютную величину и период оборота, чтобы покрыть необходимые платежи поставщикам (КЗ, Апост).

Предприятие, используя свою КЗ, извлекает из этого выгоду. В связи с инфляцией оно получает возможность расплатиться по своим обязательствам деньгами со сниженной покупательной способностью. В данном случае речь не идет о нарушении условий расчетов с поставщиками и создании просроченной кредиторской задолженности.

В то же время превосходство абсолютной величины КЗ над ДЗ (при сопоставимости периодов оборота) увеличивает риск срыва платежей поставщикам.