8.5. Формирование финансовых резервов в системе бухгалтерского дела

Понятие резервов.

Слово «резерв» происходит от французского «reserve», что в переводе на русский язык означает «запас», или от латинского «reservo» — «сберегаю, сохраняю». Следует отметить, что термин «резервы» применяется в экономической специальной литературе и практике в разных смыслах: резервами считаются запасы ресурсов, которые необходимы для бесперебойной работы организации и создаются целенаправленно на случай дополнительной потребности в них; резервами считаются неиспользованные возможности повышения эффективности производства. Эти резервы относятся к экономическим резервам.

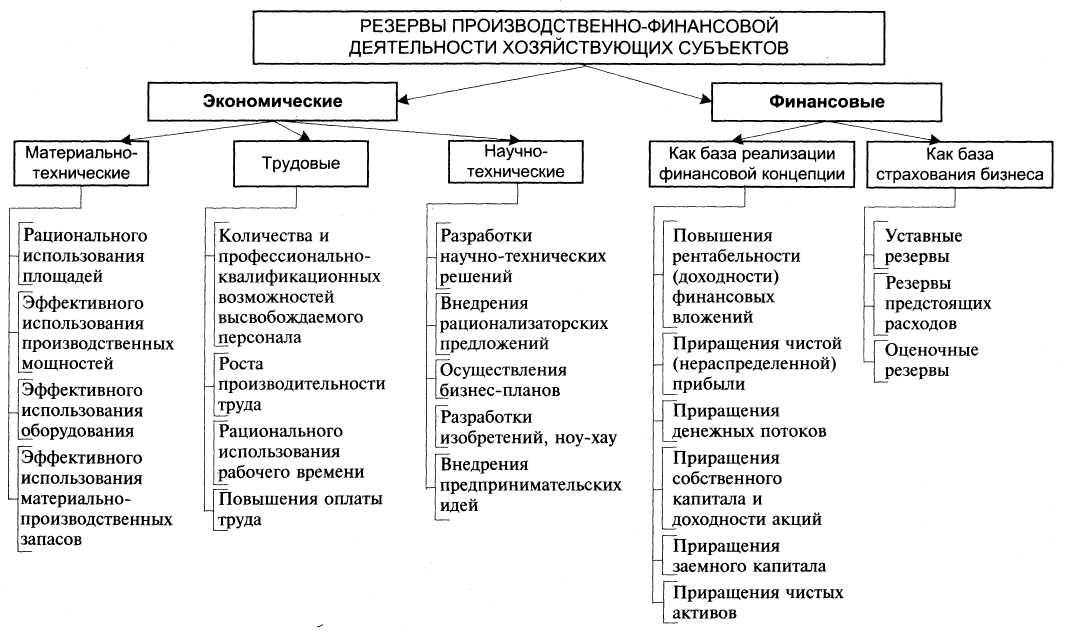

Необходимо особо подчеркнуть, что характеристику резервов дают и многие экономисты-бухгалтеры, касаясь разных аспектов этой проблемы и вкладывая в понятие «резерв» иной смысл, а именно — особый объект учета. Поэтому по видам ресурсов резервы подразделяются на экономические (материально-технические, трудовые, научно-технические) и финансовые (рис. 8.1). Иными словами, можно говорить о резервах как об экономической категории и финансовых резервах как об объекте бухгалтерского учета и контроля за их формированием и расходованием. Рассмотрим последние более подробно.

Финансовые резервы как способ защиты от рисков. Наиболее рискованной сферой является предпринимательская деятельность юридических и физических лиц, т.е. деятельность, осуществляемая ими самостоятельно за свой счет и на свой риск, которая активно развивается в России с переходом на рыночные условия хозяйствования. В связи с усложнением коммерческой и производственной деятельности возрастает риск как опасность возникновения непредусмотренных материальных и финансовых потерь, убытков в ходе проведения предпринимательской деятельности и различного рода сделок.

Одним из способов защиты от рисков является система резервов, обеспечивающая экономическим субъектам более устойчивое развитие и сопротивляемость внешним отрицательным факторам. Создаваемые и используемые в соответствии с законодательными, нормативными и учредительными документами резервы предназначены прежде всего для страхования риска собственников и кредиторов; обеспечения устойчивости финансового состояния хозяйствующих субъектов; равномерного включения резервированных средств в затраты на производство и расходы на продажи; реальной оценки статей актива баланса. При этом резервы могут иметь совершенно разный экономический смысл. Основная цель их образования — возможность обезопасить деятельность организации от всякого рода отрицательных явлений, повысить ее финансовую устойчивость, нивелировать и страховать риски.

Согласно п. 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. № 33н, операционными расходами являются отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение финансовых вложений и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности. Следовательно, финансовые резервы организаций как объект бухгалтерского учета представляют собой, на наш взгляд, расходы организации, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов — уставных, предстоящих расходов, оценочных резервов.

Классификация резервов организации. Существует ряд признаков классификации резервов, по которым они объединяются в определенные группы. Проведенное исследование типологии резервов, их предназначения и использования в процессе непрерывной деятельности хозяйствующих субъектов позволило нам разработать классификацию резервов организации по ряду признаков, предоставленных в табл. 8.1. В предложенной классификации резервов особое место занимают финансовые резервы (п. 14 табл. 8.1) как объект бухгалтерского учета, которые рекомендуется подразделять на следующие группы:

-

уставные резервы, предусмотренные законодательством Российской Федерации и соответствующими учредительными документами, в частности уставом юридического лица;

-

резервы предстоящих расходов, формирующиеся для равномерного включения резервированных средств в затраты на производство и расходы на продажи;

-

оценочные резервы, создаваемые для уточнения и реальной оценки балансовых активов организации.