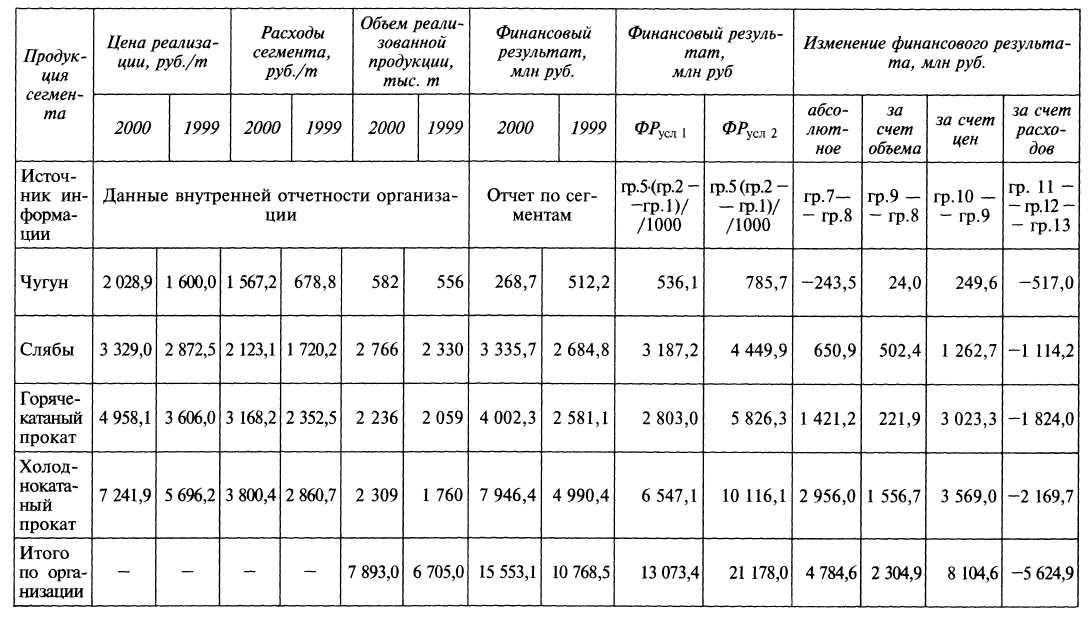

Факторный анализ финансовых результатов деятельности операционных сегментов оао «нлмк» за 2000 г.

По результатам табл. 6.10 видно, что финансовый результат ОАО «НЛМК» увеличился на 4 784,6 млн. руб., причем из них:

-

на 2 304,9 млн. руб. увеличился за счет изменения объема производства;

-

на 8 104,6 млн. руб. — за счет изменения цен;

• на 5 624,9 млн. руб. уменьшился за счет изменения расходов.

Возможности проведения факторного анализа результатов деятельности на основе информации по сегментам не ограничиваются только анализом деятельности операционных сегментов. Рассмотрим на примере методику проведения факторного анализа на основе информации о географических сегментах.

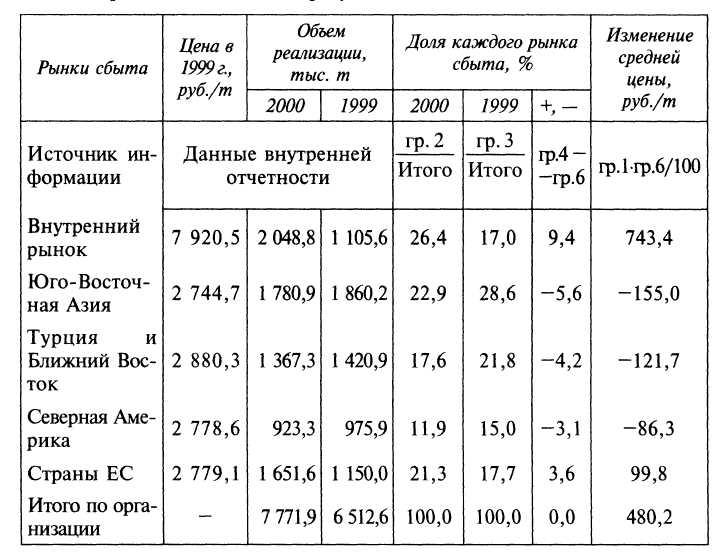

Необходимой частью анализа финансовых результатов географических сегментов по рынкам сбыта является анализ цены реализации. На формирование и изменение уровня цен оказывает влияние множество факторов. Среди основных выделяются следующие внешние факторы: география рынков сбыта, уровень спроса и предложения на рынках сбыта, валютные риски, инфляционные процессы, таможенные пошлины и квоты. К внутренним факторам относятся: объемы производства и реализации продукции организации, качество продукции, политика продаж организации и т.п.

Проанализируем влияние рынков сбыта продукции на изменение средней цены на металлопродукцию ОАО «НЛМК». В этом примере рассмотрим цену за средневзвешенную единицу продукции организации, реализованную на рынке. Необходимо допустить предположение о том, что виды продукции на рассматриваемых рынках примерно одинаковы (в практике ОАО «НЛМК» это действительно так). Однако если предприятие реализует продукцию на отдельных рынках, сильно отличающуюся по качеству, сорту и цене, то при анализе влияния рынков сбыта на цену продукции необходимо учитывать и эти факторы. Такой анализ будет аналогичен рассматриваемому, однако влияние рынков сбыта следует проследить по каждому сорту продукции отдельно.

Расчет влияния рынков сбыта продукции на среднюю цену реализации представим с помощью табл. 6.11.

Из табл. 6.11 видно, что изменение в 2000 г. структуры рынков сбыта увеличило среднереализационную цену за 1 т металлопродукции ОАО «НЛМК» на 480,2 руб. С помощью представленных расчетов можно проследить, как происходило такое изменение на каждом из рынков сбыта. Самое большое увеличение цены произошло за счет расширения внутреннего рынка сбыта; максимальное снижение цены вызвано снижением объемов реализации в 2000 г. на рынке Юго-Восточной Азии. Вся выручка от реализации за счет изменения рынков сбыта увеличилась на 3732,1 млн. руб. (480,2 руб./т х 7771,9 тыс. т/1000).

Таблица 6.11

Влияние рынков сбыта продукции на изменение средней цены реализации единицы продукции ОАО «НЛМК» в 2000 г.

Широкими возможностями проведения факторного анализа по сегментам для целей управления обладает индексный метод. С его помощью можно оценить и сравнить различные неоднородные показатели, путем приведения их к общему показателю — денежной оценке. Это особенно актуально, когда продукция сегментов какой-либо организации достаточно неоднородна по структуре, цене, технологическому процессу. Ценность этого метода для анализа внутренней сегментарной отчетности заключается также в широких возможностях прогнозирования и построения моделей изменения результатов деятельности организации под воздействием какого-либо одного или нескольких факторов.

Предположим, собраны данные о ценах и объемах товаров на рынке за несколько временных периодов (например, по месяцам). Необходимо изучить динамику рынка, т.е. построить индексную Систему (ряд последовательно вычисленных индексов). Ее можно сформировать двумя способами:

-

сравнить величину выбранного показателя в различные временные периоды с величиной этого же показателя в определенное время (с базой). Это будут базисные индексы;

-

сравнить величину выбранного показателя в различные временные периоды с величиной этого же показателя в предшествующий момент времени. В результате получим цепные индексы.

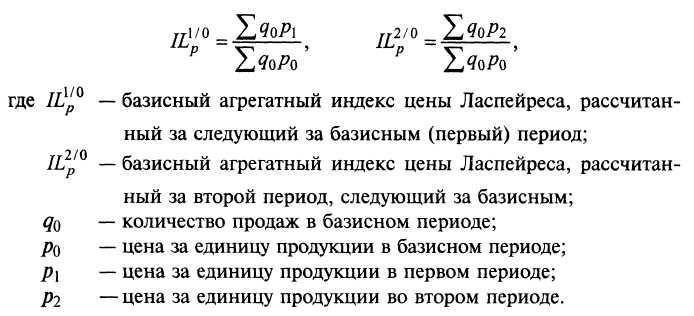

Обратим внимание на агрегатный индекс стоимости (цены) продукции, который представляет собой отношение стоимости продукции текущего периода к стоимости продукции базисного периода. Значение агрегатного индекса стоимости зависит как от изменения количества реализованной продукции, так и от изменения цены на нее. Рассчитанный по формуле Ласпейреса агрегатный индекс цен показывает, во сколько раз увеличилась (уменьшилась) в среднем выручка от продажи товаров, реализованных в базисном периоде. Кроме цены, для операционных сегментов можно построить подобные индексные системы для показателей объема и расходов, а по географическим — для любых социально-экономических показателей.

Базовые положения теории индексов продемонстрируем на примере ОАО «НЛМК». Имеем информацию об объемах продаж и ценах по сегментам за каждый месяц 2000 г. (табл. 6.12).

В графе «Итого» отражено общее количество и средневзвешенная цена. Необходимо проследить за динамикой изменения доходов от продаж всей металлопродукции в течение года. Для характеристики таких изменений во времени рассчитаем базисные, цепные индексы цены и количества Ласпейреса.

Базисные агрегатные индексы цены Ласпейреса рассчитываются по формулам

Таблица 6.12