Показатели оборачиваемости активов, собственного капитала и обязательств (в оборотах)

|

№ |

Показатель |

Предыдущий год |

Отчетный год |

Отклонения (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

||

|

Исходные данные |

||||||

|

1. |

Выручка от продаж, N |

1 645 527 |

1 750 165 |

+ 104 638 |

||

|

2. |

Себестоимость производственная, С |

1 631 848 |

1 613 162 |

-18 686 |

||

|

3. |

Среднегодовая стоимость активов, А |

2 204 082 |

1 869 658 |

-334 424 |

||

|

4. |

Среднегодовая стоимость основного капитала, ВА |

1 064 007 |

970 259 |

-93 748 |

||

|

5. |

Среднегодовая стоимость оборотных активов, ОА |

1 140 075 |

899 399 |

-240 676 |

||

|

6. |

Среднегодовая величина запасов, 3 |

86 800 |

105 161 |

+18 361 |

||

|

7. h |

Средняя величина дебиторской задолженности, ДЗ |

1 007 564 |

748 077 |

-259 487 |

||

|

8. |

Средняя величина кредиторской задолженности, КЗ |

887 130 |

580 043 |

-307 087 |

||

|

9. |

Средняя величина собственного капитала, СК |

1 076 086 |

967 995 |

-108 091 |

||

|

Аналитические данные: |

||||||

|

10. |

Коэффициент оборачиваемости активов |

0,75 |

0,94 |

+ 0,19 |

||

|

11. |

Коэффициент оборачиваемости оборотных активов |

1,44 |

1,95 |

+ 0,51 |

||

|

12. |

Коэффициент оборачиваемости запасов |

18,80 |

15,34 |

-3,46 |

||

|

13. |

Коэффициент оборачиваемости дебиторской задолженности |

1,63 |

2,34 |

+ 0,71 |

||

|

14. |

Коэффициент оборачиваемости кредиторской задолженности |

1,84 |

2,78 |

+ 0,94 |

||

|

15. |

Коэффициент оборачиваемости собственного капитала |

1,52 |

1,81 |

+ 0,29 |

||

|

16. |

Коэффициент оборачиваемости основного капитала (фондоотдачи) |

1,54 |

1,80 |

+ 0,26 |

||

По данным табл. 5.6 видно, что в отчетном году происходит ускорение оборачиваемости активов, обязательств и собственного капитала компании. Коэффициент оборачиваемости активов является агрегированным, отражающим влияние оборачиваемости всех элементов активов и оказывающим влияние на уровень рентабельности активов и собственного капитала, равно как оборачиваемость собственного капитала. Чем выше значение этих показателей, тем более эффективным является вложение средств, так как возможность финансировать деятельность предприятия за счет внутренних ресурсов ведет к снижению необходимости привлечения внешних источников финансирования. Следует отметить, что оборачиваемость совокупных активов увеличилась с 0,75 до 0,94 оборота, т.е. на 0,19 оборота. В результате ускорения оборачиваемости оборотных активов на 0,51 оборота или 65,4 дня при однодневном обороте 4861,6 тыс. руб. не потребовалось привлекать дополнительные средства для осуществления финансово-хозяйственной деятельности, а наоборот, произошло дополнительное их высвобождение в размере 317 949 тыс. руб. (4861,6 х 65,4), что способствовало повышению финансовой устойчивости компании. Величину дополнительно высвобождаемых средств рассчитывали по формуле:

![]()

где ЭЭИО – экономический эффект от изменения оборачиваемости;

В – выручка от продаж;

ПобОП – период оборота отчетного периода;

ПобПП – период оборота предыдущего периода.

Таким образом, ускорение оборачиваемости оборотных средств привело к притоку денежных средств. Полученная экономия средств явилась одним из факторов относительного сокращения кредиторской задолженности. Для выявления причин изменений скорости оборота оборотных активов необходимо проанализировать показатели оборачиваемости их основных составляющих — дебиторской задолженности и запасов. Коэффициент оборачиваемости дебиторской задолженности отражает эффективность финансовой политики предприятия, т.е. показывает реальный срок поступления платежей от контрагентов, а также характеризует степень коммерческого риска. Постоянный контроль и правильное управление дебиторской задолженностью являются условием устойчивого финансового состояния организации. Чем меньше срок погашения дебиторской задолженности, тем благоприятнее последствия для финансового состояния, так как это ведет к снижению уровня задолженности, повышению доходности собственного капитала и степени использования активов компании. Несвоевременная оплата счетов дебиторами в условиях инфляции приводит к тому, что организация реально получает лишь часть доходов. Коэффициент оборачиваемости кредиторской задолженности характеризует скорость оплаты предприятием своих счетов и рассчитывается исходя из объема затрат. На ускорение общей оборачиваемости оборотных активов оказало влияние ускорение оборачиваемости дебиторской задолженности на 0,71 оборота (с 1,63 об. до 2,34), что несомненно сказалось на еще большем ускорении кредиторской задолженности (+ 0,94 об.) и привело к уменьшению срока их погашения. Необходимо обратить внимание на то, что оборачиваемость кредиторской задолженности выше дебиторской и увеличивается более быстрыми темпами. Однако в абсолютном выражении в среднем срок покрытия задолженности как дебиторской, так и кредиторской остался достаточно большим — более 3 месяцев, что свидетельствует о несвоевременной оплате счетов. Коэффициент оборачиваемости материальных оборотных активов характеризует эффективность закупок и продаж, при расчете его используют показатель себестоимости реализации продукции, что обусловлено отражением учета запасов по себестоимости. Еще одним фактором, влияющим на оборачиваемость оборотных активов, является скорость оборота запасов, которая уменьшилась на 3,46 оборота, что связано с ростом запасов, на величину которых оказывают влияние как внутренние, так и внешние факторы. Замедление оборачиваемости запасов с 18,80 оборотов до 15,34 снижает краткосрочную платежеспособность предприятия и может привести к уменьшению притока денежных средств, отрицательно влияя на общую оборачиваемость текущих активов и прибыль. Коэффициент оборачиваемости (отдачи) основного капитала характеризует интенсивность использования основных средств и прочих внеоборотных активов. Отдача основного капитала увеличилась на 26 коп. с каждого рубля или на 0,26 оборота, что с финансовой точки зрения свидетельствует об эффективности вложенного в компанию основного капитала и имеет большое значение для фондоемких предприятий. Коэффициент оборачиваемости собственного капитала в финансовом аспекте характеризует скорость его оборота. Увеличение данного коэффициента может быть также вызвано убытками от основной деятельности, ведущими к сокращению собственного капитала, изменениями в активах, инвестированием капитала в другие предприятия. Снижение уровня свидетельствует о неэффективном его использовании и ведет к сокращению чистой прибыли в расчете на собственной капитал. Оборачиваемость собственного капитала выросла на 0,29 оборота и это положительно влияет на его рентабельность.

Данные табл. 5.6 свидетельствуют о тенденции ускорения оборачиваемости активов, обязательств и собственного капитала, что способствует более интенсивному и эффективному их использованию, кругообороту денежных средств и поддержанию достаточного уровня ликвидности активов. Отметим, что анализ активов, обязательств и собственного капитала дает обобщающую оценку финансового состояния хозяйствующего субъекта. Сложившаяся структура активов и пассивов, характерная для отрасли, определяет структуру источников, а их взаимосвязь оказывает существенное влияние на показатели ликвидности, платежеспособности и финансовой устойчивости.

Анализ и оценка ликвидности активов, платежеспособности и финансовой устойчивости коммерческой организации. Финансовое состояние организации принято оценивать с позиций краткосрочной перспективы, критериями оценки которой являются показатели, характеризующие способность организации отвечать по своим текущим обязательствам в полной мере и в установленные сроки, и долгосрочной перспективы, которую характеризует степень зависимости экономического субъекта от внешних источников финансирования, структуры капитала.

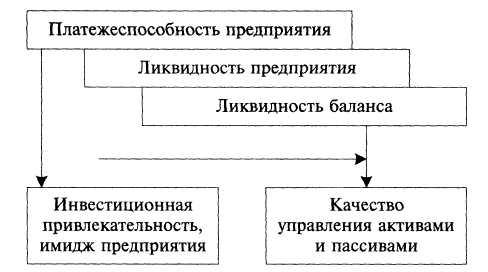

В связи с реформированием предприятий и необходимостью стабилизации экономического развития в условиях рынка повышается значение анализа ликвидности, платежеспособности и финансовой устойчивости субъектов хозяйствования. В экономической литературе ликвидность активов определяется как способность их превращаться в денежные средства, а платежеспособность — как способность своевременно и полностью рассчитываться по своим обязательствам. Ликвидность — это необходимое и обязательное условие платежеспособности. Термин «платежеспособность» несколько шире, так как он включает не только и не столько возможность превращения активов в быстрореализуемые, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. В то же время платежеспособность является внешним проявлением финансовой устойчивости организации. От степени ликвидности баланса, т.е. от степени покрытия долговых обязательств активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств, зависит платежеспособность.

Рис. 5.7. Взаимосвязь между показателями ликвидности и платежеспособности организации

Для анализа ликвидности баланса (баланса платежеспособности) произведем группировку активов по степени убывающей ликвидности, а пассивов — в порядке возрастания сроков их погашения (см. табл. 5.7), но отмечаем, что отнесение тех или иных составляющих активов и пассивов к указанным группам условно и может меняться в зависимости от конкретных экономических ситуаций.

Таблица 5.7