7.2. Взаимодействие бухгалтерской службы с внешними и внутренними пользователями бухгалтерской информации

Современную систему управления организацией отличает довольно сложная информационная система. Это связано прежде всего с обилием внешних и внутренних информационных потоков, разнообразием видов информации, циркулирующей в информационной системе управления. По оценкам специалистов, в общей совокупности экономической информации этой системы более половины всего ее объема составляют данные бухгалтерского учета.

Специфической особенностью бухгалтерской информации, как было показано ранее, по сравнению с другими видами экономической информации является разнообразие ее пользователей.

Бухгалтерская информация в зависимости от того, кому она предназначена, может носить характер:

-

информационный;

-

контрольный;

-

аналитический.

Подготовку бухгалтерской информации для всех групп пользователей осуществляет бухгалтерия организации.

В настоящее время уже трудно себе представить работу бухгалтера без использования компьютера и специализированной программы автоматизации бухгалтерского учета, которые являются составными частями бухгалтерской информационной системы. Сам бухгалтер также является частью системы и играет в ней ведущую роль.

В свою очередь бухгалтерская информационная система представляет собой подсистему комплексной информационной системы управления предприятием и занимает в ней центральное место. Задача комплексной системы заключается в том, чтобы упорядочить информационные потоки, минимизировать объемы первичной информации за счет сокращения ее дублирования, предоставить эффективный доступ к информационным ресурсам предприятия менеджерам всех уровней для принятия мотивированных управленческих решений.

Место и роль бухгалтерской информационной системы в системе управления обусловлены следующим:

-

обязательность ведения бухгалтерского учета для всех предприятий независимо от их вида, формы собственности и подчиненности;

-

необходимость предприятий регулярно и своевременно предоставлять бухгалтерскую отчетность в налоговые органы;

-

бухгалтерский учет — наиболее формализованная задача в системе управления предприятием;

-

относительная простота создания алгоритмов, описывающих процессы бухгалтерского учета.

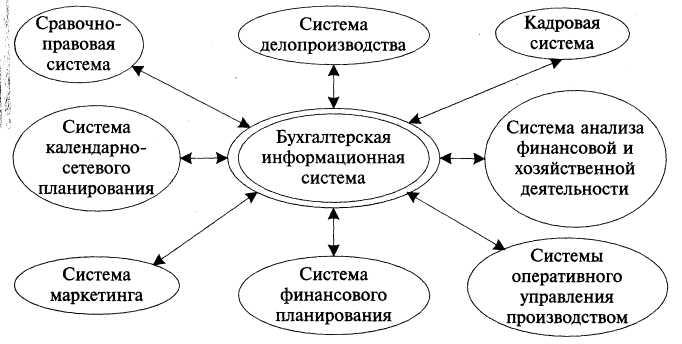

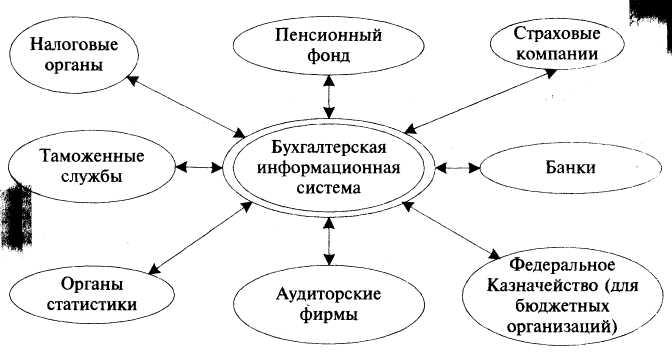

Бухгалтерская информационная система в соответствии с определенным выше составом пользователей ее информации взаимодействует с другими информационными системами как внутри предприятия (рис. 7.6), так и за его пределами (рис. 7.7).

Например, рассмотрим роль справочно-правовой системы (СПС) в профессиональной деятельности бухгалтера. Трудно переоценить ответственность, лежащую на бухгалтере, особенно в условиях современной нестабильной экономической ситуации. От бухгалтера требуются не только знания и практический опыт работы в области бухгалтерского учета и налогообложения, но и умение разбираться в запутанных хозяйственных и экономических ситуациях на основе действующего законодательства. Бухгалтер, свободно владеющий правовой информацией, реально помогает экономить средства в бюджетных организациях и строить более эффективный бизнес в коммерческих фирмах.

В последнее время СПС стали удобным инструментом для работы бухгалтера с законодательством. Любой специалист, которому по роду деятельности приходится постоянно принимать решения, связанные с применением законодательства, знает, как трудно иногда бывает определить (даже обладая полным набором нормативных документов), какой нормой права надо руководствоваться в том или ином случае.

СПС помимо полного набора правовой информации предлагают бухгалтеру разъяснения специалистов по правовым вопросам, так называемые системы поддержки принятия решений. Некоторые СПС помогают бухгалтеру организовать свою работу с помощью «Электронного помощника бухгалтера», «Календаря бухгалтера» и т.п.

Компания «Гарант», например, предлагает бухгалтеру следующие элементы СПС:

-

налоги, бухучет, предпринимательство;

-

вопросы и ответы по налогам и бухучету;

-

законодательство России;

-

формы правовых документов;

-

электронный помощник бухгалтера;

-

календарь бухгалтера.

Разумеется, СПС не избавят бухгалтера предприятия от всех стоящих перед ним проблем, но помогут решить многие из них.

Бухгалтеру все равно придется самостоятельно принимать решения по тому или иному вопросу налогового планирования или ведения бухучета, но при помощи СПС сделать это будет намного проще. Системы полностью освободят его от рутинной работы по поиску, сбору и систематизации необходимых документов, дадут возможность консультироваться сразу с несколькими специалистами, не вставая со своего рабочего места, предоставят информацию о том, чем интересуются в данный момент бухгалтеры других предприятий.

СПС дают возможность бухгалтеру своевременно получать правовую информацию, изучать бухучет на чужих ошибках, использовать накопленный опыт коллег, помогают грамотно организовать учет и избежать собственных досадных промахов.

Взаимодействие и взаимоотношения бухгалтерской службы с работодателями, собственниками, персоналом предприятия, государственными органами, кредиторами и инвесторами повышает уровень требований к профессиональной компетентности бухгалтера. Бухгалтер теперь должен не только владеть теорией и практикой бухгалтерского учета, но и иметь навыки работы в конкретной бухгалтерской информационной системе, уметь подготовить информацию для информационных систем внешних пользователей (рис. 7.7).

Практика показывает, что сегодняшний работодатель ищет не просто бухгалтера, а бухгалтера с продвинутыми знаниями в области информационных технологий.

Одной из основных внешних информационных систем (ИС) является система налоговых органов. До 1994 г. в налоговых инспекциях не было единообразия в программном обеспечении информационных систем. Так, например, в Москве одновременно эксплуатировались такие программные комплексы, как «Кольцо» (разработчик ОВИОНТ), «НИСТ» (НИСТ), «Спрут» (БИТ).

Для осуществления управления подразделениями по заказу Министерства РФ по налогам и сборам была создана информационная система «Налог». В рамках ИС «Налог» разработано программное обеспечение типовых задач налоговых инспекций, а также основных задач для регионального уровня. В 1994 г. программный комплекс «Налог» принят в промышленную эксплуатацию. Этот комплекс является собственностью Министерства РФ по налогам и сборам и предоставляется налоговым инспекциям через Фонд алгоритмов и программ Министерства бесплатно.

Между информационной системой «Налог» и бухгалтерской информационной системой имеется тесная информационная связь. Существующая ныне практика передачи бухгалтерской отчетности в налоговую инспекцию на бумажных носителях устарела. Современные технические и программные средства передачи данных по каналам связи позволяют освободить бухгалтера и налогового инспектора от ежеквартальной личной встречи в налоговой инспекции. Общение потребуется только в случае обнаружения инспектором ошибок, нарушений, нестыковок и т.п. в отчетности бухгалтера. Однако до практической реализации электронного обмена между предприятиями и налоговыми инспекциями пока еще далеко, так как это потребует серьезных финансовых вложений в масштабе России для технического переоснащения всех налоговых инспекций страны.

Другой внешней системой является информационная система Пенсионного фонда России. Федеральный закон «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» вступил в силу 1 января 1997 г. на всей территории РФ. Для обеспечения соблюдения действующего законодательства, создания мотивации к полной уплате страховых, пенсионных взносов, а также налаживания контроля за правильным назначением пенсий и учета трудового вклада граждан в Пенсионном фонде России (ПФР) была разработана Система индивидуального (персонифицированного) учета (СПУ) данных о населении.

Для функционирования СПУ потребовалось создать базу данных, в которую работодатели представляют анкетные данные по каждому работнику. Поскольку число анкет в РФ исчисляется миллионами, в рамках этой системы была разработана и внедрена в промышленную эксплуатацию автоматизированная система обработки анкет зарегистрированного лица. Этот проект по заказу ПФР выполнила фирма Cognitive Technologies. Система потоковой обработки стандартизированных форм разработана на базе использования элементов скоростного сканирования и технологий по автоматическому распознаванию. Система позволяет вводить до 50 тыс. анкет в день.

Для организации информационного взаимодействия Ч1ежду информационной системой ПФР и бухгалтерскими информационными системами предприятий разработаны специальные программные комплексы, с помощью которых в бухгалтериях предприятий подготавливается на магнитных носителях (дискетах) информация, необходимая ПФР. В качестве примера можно привести программный комплекс фирмы «Оазис», распространенный в г. Москве.

Информационные системы Федерального Казначейства тесно взаимодействуют с бухгалтерскими службами бюджетных организаций. В настоящее время в большинстве органов Федерального Казначейства для учета доходов федерального бюджета и распределения регулирующих налогов между бюджетами различных уровней применяется централизованно разработанный программный комплекс «Казна».

Учет расходов федерального бюджета с лицевых счетов получателей средств, открываемых в отделениях Федерального Казначейства, обеспечивает использование программных комплексов «Смеma-W» и «Смета-F».

Информационные системы органов статистики собирают информацию о хозяйственной деятельности предприятий для обобщения ее на макроэкономическом уровне. Наиболее широкое применение в Госкомстате РФ получил программный комплекс «Форма», предназначенный для автоматизации проектирования электронной обработки данных. Этот комплекс позволяет осуществлять ввод, контроль и запись первичных статистических отчетов, формирование сводных итогов и печать сводных отчетов. Кроме этого программного комплекса, при решении регламентных задач на региональном и районном уровне системы Госкомстата РФ наиболее массовое распространение получил автоматизированное рабочее место АРМ «Пермстат». Это АРМ предназначено для обработки первичной отчетности различной периодичности и подготовки сводной информации, которая может быть выведена на печать, записана на магнитные носители, передана в виде файла по каналам связи на вышестоящие уровни системы Госкомстата России и в органы управления.

Информационное взаимодействие между государственной статистической информационной системой и системами бухгалтерского учета предприятий осуществляется благодаря использованию пакетов прикладных программ подготовки и первичной обработки статистических отчетов на уровне предприятия, организации.

Контрольные вопросы

-

Почему для крупных и средних предприятий характерно внедрение комплексных систем автоматизации или корпоративных систем?

-

Назовите известные вам бухгалтерские информационные системы, используемые на крупных и средних предприятиях, и охарактеризуйте их функциональные возможности.

-

Каковы особенности автоматизации бухгалтерского учета малых предприятий?

4. Какие пакеты бухгалтерского учета используются на малых предприятиях?

-

Чем обусловлены место и роль бухгалтерской информационной системы в системе управления предприятием?

-

Охарактеризуйте роль справочно-правовых систем (СПС) в профессиональной деятельности бухгалтера.

-

Какова информационная взаимосвязь бухгалтерской системы с информационными системами внешних пользователей?

8Национальные концепции и принципы бухгалтерского учета и финансовой отчетности в Российской Федерации