Раздел III бухгалтерского баланса дочернего общества (млн. Руб.)

|

ПАССИВ 1 |

Код стр. 2 |

На конец года 4 |

Для консолидированного баланса аир. 4*. 70% |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (80) |

410 |

100 |

+ 70 |

|

Добавочный капитал (83) |

420 |

630 |

+ 441 |

|

|

|

|

|

|

Фонд социальной сферы (84) |

440 |

200 |

+ 200 |

|

Целевые финансирование и поступления (84) |

450 |

500 |

+ 500 |

|

Нераспределенная прибыль прошлых лет (84) |

465 |

170 |

+ 119 |

|

Нераспределенная прибыль отчетного года (84) |

470 |

400 |

+ 280 |

|

ИТОГО по разделу III |

490 |

2000 |

+ 1330 |

|

Доля меньшинства |

|

|

+ 670 |

В консолидированном отчете о прибылях и убытках доля меньшинства отражает величину финансового результата дочернего общества, не принадлежащую головной организации. Доля меньшинства для общего отчета определяется исходя из величины нераспределенной прибыли или непокрытого убытка общества по состоянию на отчетную дату и процента не принадлежащих головной организации голосующих акций (доли) в их общем количестве. В общем отчете доля меньшинства отражается отдельной строкой 185 «Доля меньшинства», а составляющие отчета ФПГ — за минусом доли меньшинства.

Для включения в консолидированную бухгалтерскую отчетность данных о зависимых обществах используются те же принципы, что для дочерних обществ. В то же время для включения данных в общий отчет рассчитываются два показателя:

-

оценка участия головной организации в зависимом обществе;

-

доля головной организации в прибылях и убытках зависимого общества.

Контрольные вопросы

-

Каковы особенности организации бухгалтерского дела в хозяйственных товариществах и обществах?

-

Перечислите особенности организации бухгалтерского дела в производственных и потребительских кооперативах.

-

Каковы особенности организации бухгалтерского дела в государственных унитарных организациях?

-

Перечислите особенности организации бухгалтерского дела по договору о совместной деятельности.

-

Что считается субъектом малого предпринимательства? Перечислите основные особенности организации бухгалтерского дела на малых предприятиях.

-

Назовите основные особенности бухгалтерского учета в финансово- промышленных группах. Дайте понятие консолидированной отчетности.

![]()

Бухгалтерские инструменты управленческого учета

3.1. Системы учета затрат и калькулирования себестоимости (калькуляционные системы)

Согласно определению, данному в энциклопедий, «система» есть множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство [БСЭ. — Т. 23, с. 463]. Большинство управленческих, а наряду с ними и учетных как составной части управленческих систем являются сложными или очень сложными. Для них характерны многомерность, многообразие составляющих элементов и форм взаимосвязи, многокритериальность, многократное изменение состава и структуры.

Калькуляционные системы (в иной терминологии — системы калькулирования себестоимости, системы учета затрат1) являются разновидностью учетных систем. Они обладают всеми вышеперечисленными критериями сложности. С позиций классификации калькуляционных систем это исключает однозначность их группировки по какому-либо одному-единственному универсальному признаку. Любые упрощения признаков классификации калькуляционных систем приводят либо к смешению, либо к подмене группировочных оснований их систематизации. Современные калькуляционные системы могут быть классифицированы по нескольким группировочным признакам. Однако в целях осуществления бухгалтерской деятельности в области управленческого учета.

Прежде необходимо четко разграничить понятия «издержки»,

1 В контексте развития методологии учета затрат в отечественной бухгалтерской теории и практике для обозначения совокупности приемов и способов отражения и обобщения информации о затратах с целью определения себестоимости продукции длительное время наиболее характерным являлось использование термина «метод» в отношении как учета затрат, так и калькулирования себестоимости продукции. Понятие «методы калькулирования» уже понятия «системы калькулирования», поскольку сводят совокупность калькуляционных бухгалтерских процедур к восприятию их лишь в качестве бухгалтерского приема, элемента метода бухгалтерского учета.

«затраты», «себестоимость» и «расходы». Совокупность этих понятий является предметом только управленческого учета. Финансовый и налоговый учет ориентированы на использование понятия «расходы».

Согласно одному из бухгалтерских определений «издержки производства» представляют собой «затраты труда, включающие наряду с затратами прошлого труда, овеществленными в средствах и предметах труда, затраты живого труда». Такое достаточно широкое толкование издержек производства позволяет рассматривать их в качестве синонима понятию «затраты на производство». С.А. Николаева определяет понятие «затраты» как «стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов». Она отмечает, что «затраты могут быть отнесены либо в активы, либо в расходы организации», подчеркивая тем самым принципиальные отличия понятий «затраты» и «расходы», которые не всегда могут быть отождествлены. Очень близкое представленному определению понятия «затраты» Н.Д. Врублевский дает понятию «себестоимость»: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) материальных, трудовых и финансовых ресурсов предприятия».

Терминологические проблемы, связанные с определением понятий «издержки», «затраты» и «себестоимость», особенно с применением стоимостного критерия для отражения их экономического смысла, существуют только в русском языке. При переводе оригинальных немецких источников подмена термина «ценность» термином «стоимость» привела впоследствии к замене термина «стоимость производства» термином «издержки производства», который в более конкретном — бухгалтерском — смысле стал ассоциироваться с понятием «затраты на производство». Специалисты в области микроэкономики отмечают, что терминологически понятие «себестоимость» (калька перевода с немецкого «Selbstkosten») сохраняет следы традиционного понятия стоимости производства. В частности, в английском языке термин «себестоимость» вообще отсутствует. Слово «cost» в различных переводах на русский язык имеет разные значения и переводится обычно как стоимость, затраты, расходы.

В современном российском бухгалтерском учете в связи с прекращением нормативного действия «Положения о составе затрат» (утвержденного Постановлением Правительства РФ от 5 августа 1992 г. JS6 552) понятие «себестоимость» утратило непосредственно нормативную регламентацию. Однако именно в зависимости от характера и вида калькулируемой себестоимости формируются различные калькуляционные системы, в соответствии с которыми реализуются процедуры бухгалтерского дела.

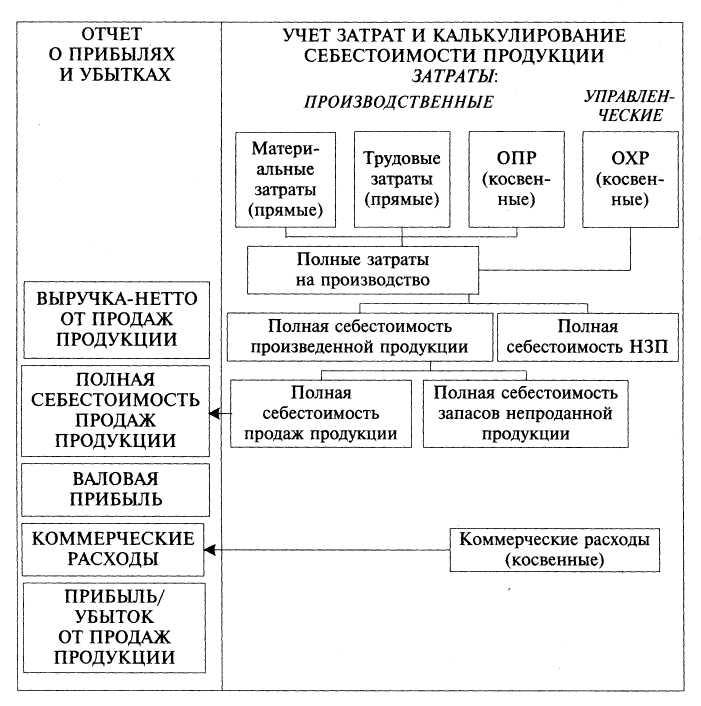

Если категории «издержки производства», «затраты» и «себестоимость», являясь общеэкономическими, терминологически объединены понятием «стоимость» (шире — понятием «ценность»), то категории «расходы» и «активы» являются основополагающими сугубо учетными категориями. Они обеспечивают возможность бухгалтерской оценки финансового состояния и финансовых результатов деятельности организации. Согласно динамической концепции бухгалтерского учета, которая признана МСФО я ПБУ 10/99 «Расходы организации», расходы представляют собой убытки и затраты по обычным видам деятельности, приводящие к уменьшению экономических выгод и оттоку активов организации. Согласно общепринятому принципу соответствия расходы признаются только в отчете о прибылях и убытках на основании непосредственной связи между поступлениями (признанием) доходов (выручки) и обусловившими их расходами (себестоимости продаж продукции, работ, услуг). Отсутствие факта продаж является основанием для признания произведенных затрат аккумулированными активами, что отражается в бухгалтерском балансе в виде материально-производственных запасов (МПЗ), сальдо счетов которых показывает себестоимость запасов непроданной готовой продукции (незавершенного производства (НЗП), полуфабрикатов собственного производства, не использованных в производстве материалов). Себестоимость продаж и себестоимость материально-производственных запасов отражаются в формах бухгалтерской отчетности (соответственно в отчете о прибылях и убытках и бухгалтерском балансе), поскольку не содержат коммерческой тайны организации.

Для оценки запасов произведенной продукции в соответствии с международной практикой ведения бухгалтерского дела в себестоимость продукции включаются только производственные затраты. В связи с отсутствием понятия «себестоимость» в зарубежном учете возникает понятие «затраты на продукт», которые можно определить на единицу продукции. Затраты на продукт возникают в производственном процессе, являются поэтому производственными затратами и составляют производственную себестоимость производимой продукции. Затраты на продукт состоят из трех элементов: прямых материальных затрат, прямых затрат на оплату труда и косвенных — общепроизводственных расходов. Согласно теории добавленной стоимости прямые трудовые затраты и общепроизводственные расходы при исчислении себестоимости единицы продукции добавляются к стоимости прямых материальных затрат и поэтому называются добавленными затратами (добавленной стоимостью, стоимостью обработки). Все три элемента производственных затрат могут быть представлены в бухгалтерском балансе в виде запасов материалов, НЭП, полуфабрикатов собственного производства и непроданной готовой продукции. Эти затраты материализуются в активы, поэтому могут подвергаться инвентаризации. Затраты на продукт являются запасоемкими, поскольку при определении финансовых результатов они могут проходить стадию запасов, отражаясь в активе бухгалтерского баланса. Эти затраты становятся расходами только при продаже продукции (работ, услуг).

Расходы периода (в иной терминологии — периодические расходы, расходы за период) связаны с управлением производственно-хозяйственной деятельностью и продажей продукции, поэтому являются непроизводственными. В бухгалтерском деле их нельзя проинвентаризировать. Их величина обусловлена не объемами деятельности, а длительностью периода. В соответствии с МСФО эти затраты не используются при исчислении себестоимости готовой продукции, НЗП и оценки МПЗ. Они состоят из административных (управленческих) и сбытовых (коммерческих) расходов. Периодические расходы учитываются как расходы того периода (месяца, квартала, года), в котором они были произведены. Такие расходы являются незапасоемкими, не проходят стадию запасов, не отражаются поэтому в балансе, а в качестве расходов периода относятся на уменьшение финансовых результатов. Непроизводственные расходы не представляют собой добавленной стоимости и даже в случае продажи продукции (работ, услуг) могут не обеспечить получение дохода. Поэтому в отчете о прибылях и убытках они вычитаются из выручки как расходы, не принимаемые в расчет при калькулировании производственной себестоимости.

Практика бухгалтерской деятельности в РФ основывается на признании многообразия классификационных групп затрат и их определяющей роли в управлении затратами. Классификация затрат оказывает решающее воздействие на организацию бухгалтерского дела в области калькулирования себестоимости и принятия бухгалтерских и управленческих решений. Основные направления группировки затрат наиболее полно освещаются в специальной и учебной литературе и подробно рассматриваются в курсе «Бухгалтерский управленческий учет».

Для целей калькулирования себестоимости и оценки МПЗ затраты обычно подразделяются:

-

по экономическому содержанию — на экономические элементы и статьи калькуляции (калькуляционные статьи);

-

по способу включения в себестоимость — на прямые и косвенные;

-

по экономической роли в процессе производства — на основные и накладные;

• по отношению к процессу производства — на производственные (затраты на продукт) и непроизводственные (расходы периода — управленческие и коммерческие);

•по единству состава — на одноэлементные и комплексные и т.д. Для целей принятия оперативных, тактических и стратегических бухгалтерских и управленческих решений затраты классифицируются:

-

по зависимости or объема производства (шире — масштаба деятельности) — на переменные, постоянные, смешанные;

-

по степени значимости в принятии решений — релевантные и нерелевантные;

-

по зависимости от соотношения изменения затрат и объема производства — на пропорциональные, прогрессивные, дегрессивные, регрессивные;

-

по отношению к объему выпуска продукция — на совокупные и удельные,

-

отдельно выделяются альтернативные (возможные, вероятностные), приростные (инкрементные), маржинальные и т.п. затраты.

Для целей планирования и контроля, в том числе ответственности, затраты группируются:

-

по возможности охвата планом — на планируемые и непланируемые;

-

по зависимости от оперативности формирования — на нормативные и фактические;

-

по характеру регулируемости — на регулируемые и нерегулируемые;

-

по характеру подконтрольности — на контролируемые и неконтролируемые и т.д.

Вопросы учета затрат и калькулирования себестоимости — это та часть бухгалтерской деятельности в области управленческого учета, которая в РФ до сих пор подвергается воздействию системы нормативного регулирования. В частности, на втором уровне (методологическом) ее обеспечивает ПБУ 10/99 «Расходы организации», на третьем уровне (методическом) — отраслевые методические рекомендации по вопросам планирования, учета и калькулирования, на четвертом уровне (организационном) — непосредственно учетная политика организации.

Традиционными для российской учетной практики были и остаются группировки затрат в разрезе экономических элементов и статей калькуляции, а также в зависимости от способа включения в себестоимость отдельных видов продукции — с подразделением на прямые и косвенные. Оба подхода к классификации затрат позволяют документировать нормативные и фактические значения затрат.

Бухгалтерская деятельность, ориентированная на управление затратами, в РФ традиционно основывается на группировке затрат по экономическим элементам и статьям Калькуляции в соответствии с «Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» (1971), Этот документ носит рекомендательный характер. Им выделены экономические элементы затрат1, современная интерпретация которых представляется следующим образом: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. В соответствии с п. 8 ПБУ 10/99 «Расходы организации» для целей управления учет расходов в бухгалтерском учете организуется по статьям затрат, перечень которых устанавливается организацией самостоятельно.

Согласно «Основным положениям по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» разработана и действует типовая номенклатура калькуляционных статей, по которой затраты включаются в себестоимость продукции в разрезе прямых и косвенных и одновременно — производственных и непроизводственных. В ее развитие исходя из характера и структуры производства действуют отраслевые методические рекомендации по вопросам планирования, учета и калькулирования себестоимости. В соответствии с «Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» разработаны и действуют основные учетные регистры. Применение каких-либо других группировок затрат типовой номенклатурой статей калькуляции не предусмотрено. Типовая номенклатура калькуляционных статей и ее модифицированный вариант представлены в табл. 3.1.

Таблица 3.1

Перечень калькуляционных статей

-

Статьи калькуляции (типовая номенклатура)

Статьи калькуляции (Модифицированный вариант типовой номенклатуры

1

2

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

4. Топливо и энергия на технологические цели

5. Заработай плата производственных рабочих

6. Отчисления на социальные нужды

7. Расходы на подготовку и освоение производства

8. Общепроизводственные расходы

9. Потери от браке

10. Общехозяйственные расходы

11. Прочие производственные расходы

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

4. Топливо и энергия на технологические цели

5. Заработная плата производственных рабочих

6. Отчисления на социальные' нужды

7. Расходы на подготовку и освоение производства

8. Общепроизводственные расходы

9. Потери от брака

10. Прочие производственные расходы

Производственная себестоимость 11. Общехозяйственные расходы 12. Коммерческие расходы

Производственная себестоимость 12. Коммерческие расходы

Полная себестоимость

Полная себестоимость

1 В соответствии с поэлементной группировкой,

рекомендованной «Основными положениями

по планированию, учету и калькулированию

себестоимости продукции

на промышленных предприятиях», в главе

25 НК РФ представлен модифицированный

перечень экономических элементов

расходов организации.

В соответствии с поэлементной группировкой,

рекомендованной «Основными положениями

по планированию, учету и калькулированию

себестоимости продукции

на промышленных предприятиях», в главе

25 НК РФ представлен модифицированный

перечень экономических элементов

расходов организации.

Типовой перечень калькуляционных статей противоречит рекомендациям МСФО, согласно которым в себестоимость продукции включаются только производственные затраты, поскольку общехозяйственные расходы носят непроизводственный характер и поэтому не должны включаться в производственную себестоимость. Модифицированный вариант типовой номенклатуры статей калькуляции более приближен к соответствию требованиям МСФО, так как разделяет затраты производственного и непроизводственного назначения. Статьи 1-г-б отражают затраты, имеющие прямой производственный характер, статьи 7—10 — затраты, носящие косвенный производственный характер, статьи 11—12 характеризуют косвенные непроизводственные расходы.

В бухгалтерской процедуре при ведении управленческого учета в интегрированной системе бухгалтерских счетов прямые производственные материальные затраты включаются в затраты основного и вспомогательного производства на основании первичных документов в соответствии с бухгалтерской записью: Д-т сч. 20, 23, К-т сч. 10; вспомогательные материальные затраты учитываются в составе косвенных производственных затрат (на счете 25). Прямые производственные трудовые затраты на основании данных первичных документов вместе с отчислениями на социальные нужды аналогично отражаются на счетах производственных затрат: Д-т сч. 20, 23, К-т сч. 70, 69. Оплата труда вспомогательных рабочих учитывается в Составе косвенных производственных затрат.

Косвенные производственные затраты, отражаемые на счете 25 «Общепроизводственные расходы», возникают в производственных подразделениях и имеют производственный характер. В свой состав они включают: расходы электроэнергии для приведения в движение производственного оборудования и транспортных средств; расходы по эксплуатации, текущему уходу и ремонту оборудования и транспортных средств (стоимость вспомогательных материалов — обтирочных, смазочных и др., оплату труда вспомогательных рабочих — наладчиков, ремонтных и других рабочих); амортизацию производственного оборудования и транспортных средств; оплату труда цехового персонала (персонала управления и прочего обслуживающего персонала); расходы на испытания, опыты и исследования; расходы непроизводительного характера (потеря от простоев, порчи и т.д.) и другие расходы. Структуру общепроизводственных расходов разрабатываются организациями самостоятельно на основании их типовой номенклатуры. Даже неполный перечень общепроизводственных расходов свидетельствует о степени их влияния на величину себестоимости и финансовые результаты деятельности организации. Аналитический учет общепроизводственных расходов ведется по установленной номенклатуре статей по местам возникновения затрат. В конце отчетного периода аккумулированные на счете 25 общепроизводственные расходы распределяются по отдельным видам продукции (работ, услуг) и списываются проводкой: Д-тсч.20,23,28 К-тсч. 25.

Косвенные непроизводственные расходы (счет 26 «Общехозяйственные расходы») связаны с общей организацией, обслуживанием производства и управлением им. Носят непроизводственный характер, поэтому могут учитываться как расходы периода. В свой состав включают: оплату труда аппарата управления; командировочные и представительские расходы; затраты на охрану; амортизацию основных средств общехозяйственного назначения; содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения; затраты по охране труда, подготовке и переподготовке кадров; налоги, сборы, отчисления, предусмотренные законодательством РФ; непроизводительные расходы (потери от простоев, недостачи, потери от порчи материальных ценностей); почтово-телеграфные расходы; оплату информационных, консультационных, юридических, аудиторских услуг и другие затраты, учитываемые в структуре прочих общехозяйственных расходов. Структура общехозяйственных расходов разрабатывается организациями самостоятельно на основе типовой номенклатуры, их аналитический учет ведется по группам расходов и статьям. В качестве расходов периода (при соответствующем варианте учетной политики) хозяйственные расходы списываются проводкой: Д-т сч. 90, К-т сч. 26.

В альтернативном варианте учетной политики организации общехозяйственные расходы подлежат распределению между структурными подразделениями и видами продукции, что отражается проводкой: Д-т сч. 20, 23, К-т сч. 26. Влияние вариантов списания общехозяйственных расходов на финансовые результаты рассматривается ниже при характеристике основных калькуляционных систем (рис. 3.1—3.3).

Процесс исчисления себестоимости продукта разной степени готовности называется калькулированием. Бухгалтерская деятельность в области управленческого учета обеспечивает процесс калькулирования себестоимости исходя из многообразия их видов. Среди видов себестоимости наибольшее распространение получили:

а) по полноте включения затрат в себестоимость — полная и производственная (в иной терминологии — неполная, сокращенная) себестоимость. Производственная себестоимость представляет собой сумму затрат, связанных с производственным процессом (изготовления продукции, выполнения работ, оказания услуг) непосредственно. В соответствии с типовой номенклатурой статей калькуляции (табл. 3.1) производственную себестоимость составляют первые 11 калькуляционных статей, т.е. в состав производственной себестоимости включаются не только производственные затраты: прямые (материальные и трудовые) и косвенные общепроизводственные расходы, но и часть косвенных непроизводственных затрат — общехозяйственные расходы. Сформированная на основе суммирования этих затрат себестоимость называется полной производственной себестоимостью. Ее альтернативой является производственная себестоимость, в состав которой включаются только производственные (прямые и косвенные) затраты, непосредственно связанные с производственным процессом. Непроизводственные (косвенные) затраты, обусловленные организацией и управлением производством, в состав производственной себестоимости не включаются. В соответствии с модифицированным вариантом типовой номенклатуры статей калькуляции (табл. 3.1) такой подход исключает присутствие общехозяйственных расходов в составе производственной себестоимости. Сформированная таким образом себестоимость называется сокращенной производственной себестоимостью. Общехозяйственные расходы, наряду с коммерческими, образуют в этом случае полную себестоимость производства и продажи продукции.

Полная себестоимость — сумма затрат, связанных не только с процессом производства и его организацией и управлением, но и со сбытом (продажей) продукции. В соответствии с типовой номенклатурой статей калькуляции полную себестоимость продукции (работ, услуг) составляют все двенадцать статей (ст. 1—12). В состав полной себестоимости включаются производственная себестоимость и коммерческие расходы. Полная себестоимость в модифицированном варианте типовой номенклатуры калькуляционных статей формируется как сумма производственных (прямых и косвенных) и непроизводственных (косвенных) затрат, т.е. затрат по организации и управлению производством (общехозяйственных, управленческих) и по сбыту (коммерческих);

б) по оперативности формирования себестоимости — нормативная и фактическая себестоимость.

Нормативная себестоимость формируется на основе нормативных значений затрат по каждому виду потребляемых ресурсов, исходя из предполагаемых нормальными условий деятельности.

Фактическая себестоимость калькулируется на основе фактически сложившихся значений затрат по фактически потребленным ресурсам в реальных условиях производственной и сбытовой деятельности;

в) по характеру ограничения затрат в себестоимости — себестоимость по прямым и переменным затратам.

Себестоимость по прямым затратам включает только прямые затраты, составляющие технологическую основу производимой продукции (работ, услуг). Это прямые по способу включения в себестоимость и одновременно основные по отношению к производственному процессу затраты, в частности:

-

прямые (основные) материальные затраты,

-

прямые (основные) трудовые затраты — затраты на оплату тру да основных производственных рабочих с отчислениями на социальные нужды.

При таком виде себестоимости оценка готовой продукции и НЗП в балансе производится также по прямым статьям затрат, что исключает капитализацию косвенных (накладных) затрат в запасах НЗП и непроданной готовой продукции данного периода.

Себестоимость по прямым затратам обычно отражает производственный характер этих затрат. Одновременно приоритетным может быть поведение затрат в зависимости от фактора объема производства либо продаж (масштаба деятельности). Тогда прямые затраты ассоциируются с переменными.

Себестоимость по переменным затратам (калькуляционная система директ-костинг) включает только переменные затраты; постоянные затраты в качестве расходов периода относятся на уменьшение финансовых результатов. Разновидностями директ-костинга являются системы калькулирования:

-

по прямым переменным затратам;

-

по прямым и косвенным переменным затратам;

-

по прямым и косвенным переменным затратам с включением части постоянных затрат в соответствии с коэффициентом использования производственной мощности;

-

по прямым и косвенным переменным затратам, которые ассоциируются с производственными затратами;

5)по прямым и косвенным переменным затратам, даже если они носят непроизводственный характер.

Таким образом, система директ-костинг предполагает выделение переменной и постоянной части в затратах, которые носят как производственный (материальные, трудовые, общепроизводственные), так и непроизводственный (управленческие и коммерческие) характер.

Любые разновидности директ-костинга позволяют калькулировать не полную, а ограниченную (усеченную, частичную) себестоимость. 1 Особенность применения директ-костинг заключается в том, что МСФО не рекомендует использовать систему учета переменных затрат (директ-костинг) при составлении внешней бухгалтерской (финансовой) отчетности и в целях налогообложения прибыли. Директ-костинг применяется при принятии бухгалтерских и управленческих решений о целесообразности использования производственных мощностей, в оценке рентабельности отдельных видов продукции и центров ответственности, анализе их вклада в формирование прибыли и т.д.

Калькуляционные системы, ориентированные для принятия как тактических, так и стратегических бухгалтерских и управленческих решений, могут быть сгруппированы по трем направлениям в зависимости от следующих признаков:

а) по полноте включения затрат в себестоимость продукции и характеру распределения постоянных затрат — на систему учета полных затрат и систему учета переменных затрат;

6) по оперативности учета и контроля затрат — на систему учета нормативных затрат и систему учета фактических затрат;

в) по объектам учета затрат — на систему отнесения затрат на заказ (позаказная калькуляционная система) и система отнесения затрат на процесс (попроцессная калькуляционная система). В отечественной бухгалтерской теории и практике эти системы реализованы как позаказный и попроцессный методы учета затрат и калькулирования себестоимости продукции и их модификации.

Система учета полных затрат позволяет калькулировать полную себестоимость производимой продукции. Такой подход предусматривает обязательное деление затрат на производственные и непроизводственные, а также на прямые и косвенные. Система учета полных затрат может применяться с вариантами в зависимости от признания общехозяйственных расходов в составе себестоимости. Любой из них должен отражаться как элемент учетной политики организации.

-

Первый вариант (рис. 3.1) основан на признании общехозяйственных расходов в качестве затрат, непосредственно связанных с производством продукции, т.е. в качестве затрат на продукт, и включении их в себестоимость производимой продукции по проводке: Д-т сч. 20, К-т сч. 26. Второй вариант (рис. 3.2) исходит из признания общехозяйственных расходов в отчете о прибылях и убытках в качестве расходов периода, относимых при формировании финансового результата на увеличение расходов от продаж не в составе производственной себестоимости проданной продукции, а в составе управленческих расходов (бухгалтерская запись Д-т сч. 90, К-т сч. 26), чем подчеркивается их непроизводственный характер1.

1 В соответствии с Приказом Министерства финансов РФ от 27 марта 1996 г. № 31 все организации РФ получили право с 1 января 1996 г. калькулировать по своему усмотрению полную или неполную производственную себестоимость. Важно только, чтобы принятый вариант учета затрат и калькулирования себестоимости продукции был зафиксирован в учетной политике организации.

Система учета переменных затрат (директ-костинг) предполагает использовать маржинальный подход как альтернативу традиционному калькуляционному подходу. Маржинальный подход в отличие от сугубо калькуляционного позволяет решать широкий спектр бухгалтерских и управленческих проблем. Он применим при принятии решения относительно объемов производства, в том числе при принятии дополнительного заказа, выборе производственной программы и существовании лимитирующего фактора, решении проблемы типа «покупать или производить», в ценообразовании, в том числе трансфертном, и т.д.

Калькуляционная система директ-костинг позволяет формировать усеченную себестоимость, рассчитанную только по переменным затратам, даже если эти затраты носят косвенный и непроизводственный характер. Такой подход предусматривает обязательное деление затрат на переменные и постоянные. Кроме того, целесообразно четко определять характер этих затрат по отношению к основному функциональному (производственному) процессу: производственные и непроизводственные, а также по способу их включения в себестоимость продукции: прямые и косвенные. Эта калькуляционная система предполагает включение в себестоимость продукции только переменных затрат, даже если они носят косвенный и непроизводственный характер. Особенностью дирекг-костинга является то, что переменные производственные затраты включаются в себестоимость проданной продукции пропорционально объему продаж, а переменные непроизводственные могут отражаться в отчете о прибылях и убытках в общей сумме переменной части общехозяйственных и коммерческих расходов. Постоянная часть общепроизводственных, общехозяйственных и коммерческих расходов отражается в отчете о прибылях и убытках безотносительно к объему продаж, т.е. в общей сумме постоянной части этих расходов (рис. 3.3).

В современной российской учетной практике маржинальный подход приобретает все большее распространение. В рамках бухгалтерской деятельности его использование может осуществляться с применением счетов бухгалтерского учета. Для этого на счетах 25, 26 и 44 необходимо предусмотреть выделение субсчетов для отражения переменной и постоянной частей общепроизводственных, общехозяйственных и коммерческих расходов соответственно. Это позволит переменную часть указанных расходов списывать непосредственно в затраты на производство (Д-т сч. 20, К-т сч. 25 субсчет «Переменные общепроизводственные расходы», 26 субсчет «Переменные общехозяйственные расходы», 44 субсчет «Переменные коммерческие расходы»), а постоянную часть указанных расходов относить в дебет счета 90 «Продажи» с кредита счетов 25 субсчет «Постоянные общепроизводственные расходы», 26 субсчет «Постоянные общехозяйственные расходы», 44 субсчет «Постоянные коммерческие расходы».

Система учета нормативных затрат предполагает бухгалтерскую деятельность по ведению учета затрат по предварительно разработанным нормативным значениям затрат, установленным в разрезе объектов учета, процессов, операций с выявлением в текущем учете отклонений от нормативных значений. Эта калькуляционная система организуется с выделением затрат по нормам и отклонениям от норм. В результате появляется возможность калькулировать фактическую себестоимость (Фс) продукции оперативно, не дожидаясь окончания отчетного периода, на основе алгебраического суммирования нормативной себестоимости (Нс) и отклонений от норм (О):

Нс±О= Фс.

Таким образом, фактическая себестоимость является результатом корректировки в текущем учете нормативной себестоимости на величину выявленных отклонений. В этом смысле центральной проблемой бухгалтерского дела становится оперативный учет отклонений от норм и использование системы счетов, на которых в текущем учете могут отражаться выявленные отклонения и факторы (количественные и качественные), которые их обусловили. Бухгалтерские записи на счетах, используемых для отражения нормативных, фактических значений затрат и отклонений между ними, подробно представлены в работах.

Нормативный подход предполагает предварительное калькулирование нормативной себестоимости отдельных видов продукции и системное отслеживание на специальных счетах только отклонений от норм. Это позволяет регулярно оперативно (один раз в 5—7—10 дней и чаще) выявлять и анализировать причины отклонений и не только выявлять их виновников, но и определять «узкие» места в производственном процессе с целью поиска внутрипроизводственных резервов. (Зарубежная практика бухгалтерского управления основными функциональными процессами исходит из того, что наличие неиспользованных резервов свидетельствует о недостаточно качественной разработке нормативных значений затрат и ошибках в нормировании.) Разработанные нормативы затрат могут использоваться длительно (месяцы и годы) без изменений. Пересмотр норм происходит только по объективным причинам: при существенных изменениях в технологическом, производственном, организационном процессах, при изменении конструкций производимой продукции, освоении новых видов продукции и т.д. Ценовые составляющие нормативных значений затрат могут обновляться несколько раз в год для отражения влияния инфляции на стоимость производства продукции и изменениями норм не являются.

Нормативный учет представляет собой систему критериев деятельности организации. Он используется как инструмент бухгалтерского планирования, контроля и анализа для установления цен, управления затратами, формирования показателей внутренней управленческой и внешней бухгалтерской отчетности. Контроль затрат осуществляется на основе анализа отклонений нормативных значений затрат от фактических. Отсутствие контролируемости затрат делает невозможной оценку деятельности центров ответственности и их руководителей. В зарубежном учете нормативная калькуляционная система реализуется как система стандарт-кост, изначально сформированная в качестве инструмента управления для планирования и контроля затрат и ответственности на различных уровнях бухгалтерского и управленческого контроля. Основное ее содержание состоит в учете потерь, контроле и анализе отклонений и определении степени их влияния на прибыль организации. Для того чтобы выполнять функции бухгалтерского инструмента контроля затрат и ответственности, стандарт-кост реализуется в системе гибкого бюджетирования. Оно предусматривает пересчет нормативных значений затрат на фактическую базу деятельности (например, фактические объемы производства и продаж) для оценки эффективности деятельности при сравнении с фактическими значениями соответствующих показателей.

Нормативные затраты широко используются непосредственно в калькулировании себестоимости продукции. В частности, установление нормативов производственных затрат исключает необходимость определения себестоимости единицы продукции или партии однородной продукции ежемесячно или в другие сроки по данным фактических затрат. Разработанные нормативные значения затрат используются в качестве набора затрат по видам продукции (отдельным операциям, центрам ответственности) путем простого комбинирования установленных нормативов. Иллюстрация такого подхода представлена в табл. 3.2.

Таблица3.2 Нормативные затраты в разрезе видов продукции, операций и центров ответственности

|

Центры ответственности |

№ операций |

Нормативные затраты |

Нормативы на единицу |

Виды продукции, ед. |

Итого норма-тив-ных затрат, руб. |

Фак тиче-ские затраты, руб. |

|||||||||||

|

Матер. М |

Матер. Н |

Матер. П |

Прямые трудовые |

ОПР переменные |

|||||||||||||

|

Кол-во, кг |

Цена, руб. |

Кая-во, кг |

Цена, руб. |

Кол-во, кг |

Цена, руб. |

Время, ч |

Ставка, руб. |

Затраты труда, ч |

Нор-мат. коэф, руб. |

А (10 500) |

Б (12 000) |

В (10000) |

|||||

|

Цех 1 |

1 |

3 |

2 |

2 |

3 |

- |

- |

4 |

5 |

4 |

2 |

|

|

|

|

|

|

|

Итого: |

|

6 |

6 |

- |

20 |

8 |

40 |

V |

V |

|

900 тыс. |

|

|||||

|

Цех 2 |

2 |

3 |

2 |

- |

- |

4 |

2 |

3 |

8 |

3 |

3 |

|

|

|

|

|

|

|

Итого: |

|

6 |

- |

8 |

24 |

9 |

47 |

V |

V |

V |

963 тыс. 500 |

|

|||||

|

ЦехЗ |

3 |

- |

2 |

3 |

4 |

2 |

2 |

8 |

2 |

4 |

|

|

|

|

|

|

|

|

Итого: |

|

- |

6 |

8 |

16 |

8 |

38 |

|

V |

V |

836 тыс. |

|

|||||

|

Всего: |

|

12 |

12 |

16 |

60 |

25 |

125 |

87 |

78 |

85 |

2 млн. 699 тыс. 500 |

|

|||||

В табл. 3.2 отражены нормативные значения прямых материальных, прямых трудовых и косвенных общепроизводственных затрат по трем операциям, выполняемым в трех центрах ответственности — цехе 1, цехе 2 и цехе 3. Эти нормативные затраты разработаны на единицу продукции трех видов — продукцию А, Б и В. Каждый вид продукции выпускается партиями в определенном количестве: продукция А — 10 500 ед., продукция Б — 12 000, продукция В — 10 000 ед. Производство продукции А состоит из операций 1 и 2. Поэтому «набор» нормативных затрат на единицу продукции этого вида составляет 87 руб. Соответственно производство продукции Б осуществляется при выполнении операций 1 и 3 с общими нормативными затратами 78 руб. на единицу продукции, а производство продукции В — при выполнении операций 2 и 3 с общими нормативными затратами 85 руб. на единицу продукции. В таблице также определены общие совокупные нормативные значения затрат на весь выпуск продукции каждого вида по каждой операции. С учетом соответствующих объемов производства они составляют: по операции 1 — 900 000 руб., по операции 2 — 963 500 руб., по операции 3 — 836 000 руб. Учитывая, что каждый производственный цех является самостоятельным центром ответственности, такой подход позволяет контролировать эффективность деятельности этих центров ответственности.

В отечественной бухгалтерской деятельности система учета нормативных затрат традиционно реализуется как нормативный метод учета затрат на производство и калькулирования себестоимости продукции. Это сугубо калькуляционный прием, ориентированный на исчисление фактической себестоимости. Его смысл состоит в раздельном учете затрат на производство по текущим нормам, обособленном учете отклонений фактических затрат от нормативных с указанием мест возникновения этих затрат, причин и виновников и отдельном учете изменений норм, вносимых в текущие нормы затрат в результате проведения организационно-технических мероприятий. Таким образом, фактическая себестоимость (Фс) при нормативном методе определяется на основе алгебраического суммирования нормативной себестоимости (Нс), изменений норм (И) и отклонений от норм (О) по формуле:

Фс=Нс±И±О.

Предварительное составление нормативной калькуляции по каждому изделию предполагает разработку научно обоснованных норм и нормативов затрат на основе хорошо организованной системы нормативного хозяйства.

Выявление отклонений фактических затрат от нормативных осуществляется методом документирования или инвентарным методом. Внесение в текущие нормы изменений предусматривает пересчет остатков НЗП.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) разработан для реализации двух основных функций бухгалтерской деятельности:

-

обеспечения оперативного контроля за производственными затратами по нормам и отдельно — по изменениям норм и отклонениям от норм;

-

обеспечения точности калькулирования себестоимости продукции.

Однако важнейшей функции — функции оперативного текущего контроля за затратами — он в достаточной мере не реализовывает, поэтому нормативный метод учета инструментом бухгалтерского планирования, контроля и управления затратами может рассматриваться с достаточной степенью условности.

Система учета фактических затрат ориентирована на последовательное накапливание в учете фактически произведенных за отчетный период затрат. Отражение нормативных значений затрат при таком подходе может не иметь значения. Использование в бухгалтерской деятельности фактических калькуляционных систем без их ориентации на нормативные значения затрат обеспечивает утрату контроля за затратами и, соответственно, финансовыми результатами, что исключает саму возможность оценки эффективности деятельности структурных подразделений (центров ответственности) и их руководителей. В этом случае данная калькуляционная система перестает выполнять функции бухгалтерского и управленческого контроля. Хотя учет фактических затрат и калькулирование с этих позиций себестоимости продукции (работ, услуг) является традиционным и наиболее распространенным подходом в отечественной практике бухгалтерского учета, он является непрогрессивным с точки зрения его оценки как инструмента контроля и управления затратами.

Позаказная и попроцессная калькуляционные системы основаны на специфике калькуляционного объекта (объекта калькулирования) — соответственно заказа или процесса, связанного с учетом затрат по местам их возникновения и формированием себестоимости объекта учета затрат и объекта калькулирования себестоимости продукции (работ, услуг). В бухгалтерской деятельности под объектом калькулирования понимаются отдельные виды либо части продукции (работ, услуг), их однородные группы, серии, заказы, предназначенные как для продажи на сторону, так и для внутреннего потребления, в разрезе которых калькулируется себестоимость единицы продукции или всего произведенного объема по полностью законченным обработкой видам готовой продукции, а также по отдельным производственным операциям, стадиям, фазам, переделам, производственным циклам. Поэтому объектом калькулирования может быть продукт разной степени готовности, например полностью завершенная производством готовая продукция (заказ), незавершенное производство, полуфабрикаты собственного производства. Это основные объекты калькулирования. Вспомогательными объектами калькулирования могут быть:

-

брак различной степени готовности (например, частично либо полностью забракованная продукция);

-

отходы производства.

Под местом возникновения затрат (МВЗ) понимается структурное подразделение (структурная единица) — цех, участок, бригада, рабочее место, отдел, в котором происходит первоначальное потребление производственных ресурсов и организуется планирование, нормирование и учет затрат производства для контроля и управления ими.

С понятиями «объект калькулирования» и «место возникновения затрат» тесно связаны понятия «носитель затрат» и «объект учета затрат» (объект учета). Носителем затрат (НЗ) являются отдельные виды продукции (изделия, группы однородных изделий, серии (партии) изделий, полуфабрикаты собственного производства, индивидуальные заказы, отдельные производственные объекты, работы, услуги), предназначенные как для продажи, так и для внутреннего потребления. Объектом учета затрат может быть либо место, либо объект, в масштабах которого происходит возникновение и аккумуляция затрат. Особенностью позаказной калькуляционной системы является совпадение объекта учета затрат с объектом калькулирования себестоимости — ими выступает заказ. Особенностью попроцессной калькуляционной системы является допущение возможности несовпадения калькуляционного объекта (им может быть отдельный вид или группа однородной продукции, включая полуфабрикаты собственного производства) с объектом учета затрат (стадией, фазой производства, его частью, переделом), который одновременно может являться местом возникновения затрат.

Существенное влияние на обе калькуляционные системы оказывают технико-технологические и организационные факторы, в соответствии с которыми осуществляется бухгалтерская процедура учета затрат и калькулирования себестоимости. Подробно системы освещаются в специальной и учебной литературе и изучаются в основном курсе «Бухгалтерский управленческий учет». С ними сопряжены вопросы распределения и перераспределения затрат между готовой продукцией и незавершенным производством, на которые обращается внимание в § 3.2.

Система ABC. Среди современных калькуляционных систем, ориентированных прежде всего на принятие стратегических бухгал терских и управленческих решений, в зарубежной бухгалтерской деятельности получают все большее распространение системы ABC, «точно в срок» и др., используемые в качестве инструментального обеспечения управления. Особое развитие приобретает новое направление в управленческом учете — стратегический управленческий учет, к которому ввиду необходимости анализировать параметры внешнего рыночного окружения проявляется интерес и со стороны коммерческих организаций в России.

ABC (аббревиатура Activity-Based Costing — учет затрат по функциям, учет затрат по видам деятельности, учет затрат по операциям) — система, развивающая подход, основанный на управлении операциями (трансакциями), которые рассматриваются в качестве единиц экономической деятельности и составных частей основных функциональных процессов: производство, маркетинг, финансы, трудовые ресурсы. В зарубежной бухгалтерской практике система ABC широко распространена в гибких (адаптивных) организационных структурах и используется при реорганизационных процедурах деятельности (реинжиниринге бизнес-процессов), в обосновании решений на основе максимально точной калькуляции продукции.

Отличительной особенностью системы ABC является рассмотрение в ней в качестве объекта учета затрат не заказа, не процесса, не отдельного вида (группы однородных видов) продукции, а операции как определенного действия, функции, вида деятельности. Система ABC предусматривает и иной подход к распределению косвенных затрат, величина которых в условиях автоматизации производства и повышения роли управления производством и продажами неуклонно возрастает. ABC предполагает новые методики распределения косвенных затрат в отличие от традиционных, рассматриваемых в § 3.2. Основная цель ABC состоит в возможности управления по операциям (функциям) на основе максимально точного пооперационного калькулирования.

В системе ABC выделяются промежуточный и итоговый калькуляционные объекты. Промежуточным калькуляционным объектом является операция (либо центр операций) как конкретное функциональное действие: изменение технологии, наладка оборудования, формирование заказов, работа с клиентами и т.д. Итоговым калькуляционным объектом выступает продукция (группа однородных видов продукции). В качестве баз распределения затрат (в терминологии системы ABC — драйвера затрат) выступают затраченное время, количество операций по наладке оборудования и т.п. «Двигателей» затрат. С их помощью определяются ставки распределения затрат (в терминологии системы ABC — ставки драйверов затрат). Итогом распределения становится себестоимость операции, а затем другие объекты учета затрат — продукция (работы, услуги).

Основной экономический, бухгалтерский и управленческий смысл ABC состоит в том, что система позволяет анализировать причины возникновения затрат, что особенно актуально при решении проблемы снижения затрат.

Система ABC ориентирована как на решение тактических (повышение прибыльности, рентабельности деятельности), так и стратегических (реорганизация организации, изменение ассортимента продукции, рынков сбыта и др.) управленческих задач. Ее основными ограничениями являются: чрезвычайная сложность учета затрат, повышение трудоемкости калькуляционных процедур, необходимость децентрализованных организационных структур (например, продуктовой, процессной и т.д.).

С развитием в 60—70-х гг. XX в. концепции стратегического управления ввиду усиления конкурентной борьбы, возрастания неопределенности окружающей бизнес-среды и связанной с этим необходимости переориентировать внимание управления с внутренних функциональных процессов на внешнее окружение, в середине 80-х гг. XX в. получает развитие принципиально новое направление в управленческом учете — стратегический управленческий учет.

С калькуляционных позиций экономический, бухгалтерский и управленческий смысл стратегического управленческого учета заключается в калькулировании себестоимости продукта на всех этапах его жизненного цикла: от исследования рынка относительно его потребности в данном продукте и разработок по его созданию (НИОКР) до послепродажного обслуживания покупателей, включая утилизацию продукции по завершении его жизненного цикла. Составной часть такого «поэтапного» калькулирования является анализ рентабельности внешних контрагентов организации — поставщиков и покупателей (клиентов). Такая оценка характеризует рентабельность продвижения продукта на рынке.

Калькуляционные процедуры стратегического управленческого учета связываются с учетом затрат на НИОКР, материально-техническое обеспечение, разработку технологических процессов, производство, качество, рекламу, транспортировку, упаковку, гарантийное и сервисное обслуживание, утилизацию и т.д.