Функции и должностные обязанности работников бухгалтерской службы в соответствии с выделенными структурными подразделениями

|

Структурное подразделение (должность) |

Функции, должностные обязанности |

|

1 |

2 |

|

Главный бухгалтер

|

1. Составление бухгалтерской финансовой и налоговой отчетностей организации. 2. Сферой контроля со стороны главного бухгалтера являются: • соблюдение установленных правил оформления приемки и отпуска материально-производственных запасов; • правильность начисления заработной платы; • правильное применение тарифных таблиц, должностных окладов, строгое соблюдение штатной, финансовой, кассовой дисциплины; • взыскание в положенный срок дебиторской задолженности и погашение кредиторской задолженности; • законность списания различных потерь и недостач; • правильность определения прибыли, подлежащей налогообложению и остающейся в распоряжении акционеров; • контроль за исчислением налогов и сборов, уплачиваемых организацией, и достоверностью их перечисления; • обеспечение сохранности собственности организации; • рациональное использование всех видов ресурсов организации и др. |

|

Заместитель главного бухгалтера по вопросам бухгалтерского учета |

1. Формирование доходов и расходов от обычной, операционной, внереализационной и чрезвычайной деятельности, в том числе калькуляция полной себестоимости проданных товаров, продукции, выполненных работ, оказанных услуг. 2. Формирование финансового результата организации.

|

|

Заместитель главного бухгалтера по вопросам налогового учета |

1. Формирование доходов и расходов от реализации и внереализационной деятельности, а следовательно, и прибыли, подлежащей налогообложению, в сводных регистрах налогового учета. 2. Расчет налогов, подлежащих уплате в бюджет: налога на имущество предприятия, транспортного налога, налога на добавленную стоимость. 3. Иные вопросы, связанные с налогообложением. |

|

Отдел учета труда и заработной платы

|

1. Начисление заработной платы, пособий, единого социального налога, страховых и накопительных платежей в Пенсионный фонд РФ, сбора от несчастных случаев на производстве. 2. Ведение лицевых счетов работников, налоговых карточек, реестра и карточек индивидуальных сведений, начисленных сумм единого социального налога и обязательных пенсионных платежей. 3. Учет расчетов по исковым заявлениям с работниками (алименты, штрафы и т.п.). 4. Формирование отчетности в соответствии с рабочим планом счетов, а также отчетностей по вышеперечисленным налогам и сборам. 5. Ведение соответствующих регистров налогового учета. |

|

Отдел учета фактов хозяйствен- ной деятельности по кассе

|

1. Прием и выдача наличных денежных средств и денежных документов. 2. Ведение журнала регистрации приходных и расходных кассовых ордеров. 3. Ведение кассовой книги и составление отчетов кассира. 4. Учет расчетов с подотчетными лицами и депонированных сумм. 5. Формирование сводных проводок на своем участке за месяц в соответствии с рабочим планом счетов компании и ведение соответствующих регистров налогового учета. |

|

Отдел учета банковских фактов хозяйственной деятельности

|

1. Оформление платежных документов на перечисление различных сумм кредиторской задолженности. 2. Работа с системой «Клиент—Банк». 3. Регистрация платежных документов в журнале регистрации платежных документов. 4. Контроль за правильностью списания и зачисления денежных средств на расчетные и другие счета в банках. 5. Формирование сводных проводок на своем участке за месяц в соответствии с рабочим планом счетов. 6. Ведение соответствующих регистров налогового учета. |

|

Отдел учета текущих расчетов и обязательств

|

1. Учет расчетов с контрагентами организации. 2. Выписка исходящих счетов-фактур и регистрация входящих счетов-фактур в журналах регистрации. 3. Формирование книга покупок и книги продаж, а также соответствующих проводок за месяц в соответствии с рабочим планом счетов. 4. Ведение соответствующих регистров налогового учета. |

|

Отдел внутренней бухгалтерии |

1. Отражение в учете поступлений движения, использования и выбытия материальных ценностей и внеоборотных активов для целей бухгалтерского учета и налогообложения. 2. Формирование сводных проводок на своем участке за месяц в соответствии с рабочим планом счетов. 3. Ведение соответствующих регистров налогового учета. |

Для большинства учетных систем в мировой практике характерно наличие двух бухгалтерий: финансовой (общей) и управленческой (аналитической, промышленной). Финансовой бухгалтерией решаются проблемы взаимоотношений фирмы с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Организация финансовой бухгалтерии, соответствующая национальной учетной системе, в той или иной степени регламентируется государством, а во многих случаях и группой государств в лице межправительственных организаций. Работники финансовой бухгалтерии занимаются определением финансового и имущественного положения фирмы, оценкой статей актива и пассива баланса, размеров прибыли, направлениями ее использования. Финансовая бухгалтерия представляет информацию для опубликования в открытой печати.

Управленческая (аналитическая, промышленная) бухгалтерия направлена на решение внутренних проблем, связанных с повышением эффективности работы в разрезе центров ответственности, сегментов деятельности. В управленческой бухгалтерии организуют синтетический и аналитический учет движения материальных активов, готовой продукции, расчетов с рабочими и служащими. Деятельность управленческой бухгалтерии не регламентируется государством. Основная ее цель заключается в представлении информации и ее анализе по центрам ответственности, прибыльности сегментов деятельности, обеспечении учета доходов (маржи) и расходов.

В разных учетных системах взаимосвязь между финансовой и управленческой бухгалтериями осуществляется с помощью специальной системы счетов: отражающих, переплетающихся, собирательно-распределительных.

В российской практике учета предпочтение отдано применению системы отражающих счетов (30—39).

Взаимодействие бухгалтерии с другими структурными подразделениями организации определяется движением документов в соответствии с утвержденным графиком документооборота.

Возможны два варианта организации учетного процесса:

-

централизованный;

-

децентрализованный. При централизации учетного процесса аппарат бухгалтерской

службы сосредоточен в главной бухгалтерии, где осуществляется ведение синтетического и аналитического учета на основании первичных и сводных документов, поступающих из отдельных подразделений организация. В самих подразделениях осуществляют лишь первичную регистрацию фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по отдельным производственным подразделениям организации, где осуществляется ведение аналитического и синтетического учета, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае производит свод балансов подразделений, осуществляет консолидацию баланса и отчетности по организации, контроль за постановкой учета в отдельных подразделениях организации.

В структуре могут быть выделены филиалы, обособленные подразделения, представительства.

Содержанием статьи 55 ГК РФ определено, что филиалы или представительства являются обособленными подразделениями юридического лица, расположенными вне места его нахождения. Основное различие между ними заключается в том, что филиалы полностью или частично выполняют функции создавшего его юридического лица, в том числе функции представительства, которое представляет интересы головной организации и осуществляет их защиту.

Общим в положениях о филиалах и представительствах являются следующие позиции:

-

они являются юридическими лицами;

-

действуют на основании доверенности;

• наделяются имуществом создавшим их юридическим лицом (собственником).

Согласно ст. 55 ГК РФ, обособленные подразделения (филиалы и представительства) должны быть указаны в учредительных Документах создавшего их юридического лица.

Налоговым кодексом РФ предусмотрено, что обособленными подразделениями организации являются любые территориально обособленные от нее подразделения, по месту нахождения которых оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок не менее одного месяца.

Признание обособленного подразделения производится независимо от того, отражено или не отражено его создание в учредительных документах. От признания или непризнания наличия обособленного подразделения зависит порядок исчисления и уплаты налогов в бюджет, как головной организацией, так и отдельными обособленными подразделениями, выделенными на самостоятельный баланс.

В соответствии с п. 8 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 6 июля 1999 г. № 43н, бухгалтерская отчетность организаций должна включать показатели деятельности всех филиалов и иных подразделений, включая выделенные на отдельный баланс.

Подразделения могут быть выделены как на отдельный баланс, так и остаться в составе головной организации.

В практической деятельности организаций возможны следующие схемы организации бухгалтерского учета в структурных подразделениях.

Схема 1. Структурное подразделение не выделено на отдельный баланс, учетный процесс осуществляет головная организация.

Схема 2. Структурное подразделение выделено на отдельный баланс, но не имеет расчетных (текущих) счетов.

Схема 3. Структурное подразделение выделено на отдельный баланс, имеет текущий счет, но не осуществляет самостоятельно продажу товаров, продукции, работ, услуг (по существу является затратным подразделением — представительством головной организации в регионе).

Схема 4. Структурное подразделение выделено на отдельный баланс, имеет расчетные счета, самостоятельно осуществляет продажу товаров, продукции, работ, услуг.

Организация документооборота включает составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением фактов хозяйственной деятельности на счетах бухгалтерского учета. Оптимизация документооборота позволяет установить количество необходимых документов и число работников, которые обращаются с данными документами.

При составлении графика должны быть соблюдены следующие требования:

-

первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты;

-

при приеме документов должна осуществляться проверка правильности арифметических вычислений;

-

документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов;

-

все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием даты исправления;

-

по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная, акт выполнения работ, смета, счет-фактура, платежное поручение).

На начальном этапе работы по составлению графика документооборота главный бухгалтер устанавливает круг лиц, которые обращаются с первичными документами (работники отдела снабжения, лица, ответственные за продажи (маркетологи). В официальном порядке до них доводятся сведения о правилах оформления первичных документов и сроки представления данных документов в бухгалтерию. Следует заметить, что очень часто это положение не включается в общий график документооборота, в результате чего задержка в приеме счетов-фактур достигает нескольких месяцев. Рекомендуется оформить соответствующий приказ руководителя по организации, в котором также устанавливается ответственность за несвоевременное представление документов в бухгалтерию.

Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только те документы, которые оформлены в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность.

Контролю подлежит правильность отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Для этого к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера.

На этом же этапе устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании фактов хозяйственной деятельности на счетах бухгалтерского учета. Возможны ситуации, когда некоторые документы учитываются два раза. Так, например, по накладной материал списан со склада на один объект учета затрат, а затем передан на другой без оприходования через склад и вновь списан на расходы. В данном случае нарушены правила документооборота о необходимости отражения движения всех материалов через склад.

Задачей главного бухгалтера является оптимизация (или разработка) собственно документооборота и технологии обработки получаемой информации. В структуре документооборота выделяют две составляющих: документооборот внутри организации и документооборот внутри бухгалтерии. При этом устанавливается:

-

перечень первичных документов, применяемых в организации;

-

список работников, имеющих право подписывать данные документы и нести ответственность за правильность их оформления и своевременность представления в бухгалтерию (утверждается руководителем организации);

-

рабочая схема действующих отделов организации;

-

порядок движения каждого документа между отделами организации и крайний срок их представления конечному потребителю информации (например, бухгалтерии);

• график движения документов внутри бухгалтерии, позволяющий своевременно организовать исчисление налогов и составление бухгалтерской отчетности.

После составления и утверждения графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота. При этом график документооборота позволяет улучшить контроль со стороны бухгалтерии за работой организации, повышает эффективность учетной работы.

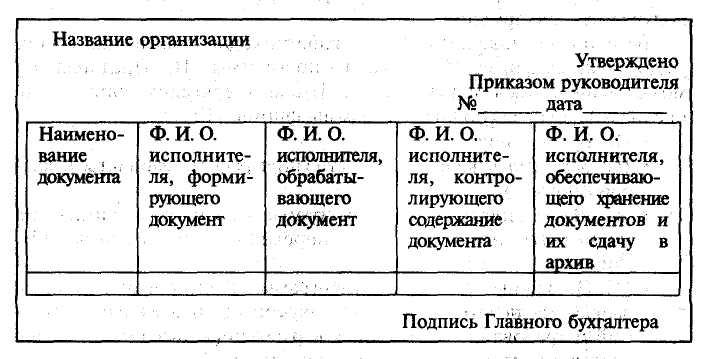

В общем виде график документооборота имеет следующий вид

(рис. 1.4).

Рис. 1.4. График документооборота

В соответствии с Законом «О бухгалтерском учете» бухгалтерия не только принимает и обрабатывает различные документы, но и обеспечивает их хранение. Для быстрого поиска необходимого документа формируется номенклатура дел. Каждый полученный документ, пройдя обработку, подшивается в пайку — «дело». Все папки, находящиеся в бухгалтерии, образуют номенклатуру дел бухгалтерии.

Технология обработки получаемой информации базируется на анализе количества и качества первичных учетных документов, выявлении стандартных фактов хозяйственной деятельности, подлежащих отражению на счетах бухгалтерского учета и регистрах налогового учета, а также на многих других факторах.

Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формируются учетной политикой организации. Исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов главный бухгалтер выбирает одну из следующих форм бухгалтерского учета:

-

мемориально-ордерную форму (с использованием мемориальных ордеров и регистров аналитического учета);

-

журнально-ордерную форму (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, Главной книги;

-

упрощенную форму учета;

-

компьютеризированное ведение учета с использованием компьютерной обработки.

Таким образом, различают ручную и автоматическую обработку получаемой информации.

Бесспорным лидером среди разработчиков автоматизированного учета является фирма 1С. Оболочка программы «1С: Предприятие» может наполняться метаданными. Для коммерческих организаций предназначены следующие программы фирмы 1С:

-

1С: Бухгалтерия;

-

1С: Зарплата и кадры (автоматизация расчета зарплаты и кадрового учета);

-

1С: Налогоплательщик (программа подготовки данных на магнитных носителях для передачи в Инспекцию МС России);

-

1С: Платежные документы (программа формирования, учета и вывода на печать первичных документов: платежных поручений и требований, приходных и расходных кассовых ордеров, счетов, накладных, счетов-фактур и т.п.).