Экономика отрасли.Учебник

.pdfкумент этот содержит отрывную квитанцию, которую банк возвращает предприятию со своей отметкой после получения денег. На основе квитанции бухгалтерия предприятия составляет расходный кассовый ордер, где указывается проводка суммы.

При получении наличных денег в банке используется «Денежный чек». Чек заполняется в бухгалтерии, подписывается главным бухгалтером, руководителем предприятия, заверяется печатью и передается лицу, уполномоченному на получение денег. Чек является приказом предприятия банку выдать указанному в чеке лицу определенную сумму денег наличными. В чеке указывается также, на какие цели выдаются деньги.

Чек сдается в банк, а банк возвращает предъявителю чека «Контрольную марку», по которой в назначенное время могут быть получены наличные деньги. Полученные деньги сдаются в кассу предприятия, а в бухгалтерии на эту сумму оформляется приходный ордер, по которому делаются проводки в счетах.

В процессе своей деятельности подрядная строительная организация состоит в экономических связях с заказчиком, поставщиками строительных материалов, с субподрядчиками, с работниками по заработной плате, с бюджетом.

Завершающей стадией по любой операции по этим экономическим связям является расчет в соответствии с договорными условиями, действующими ценами и тарифами.

Расчеты производятся в безналичной форме путем перечисления соответствующих сумм по банковским счетам. Взаимоотношения банка и его клиентов регулируются «Положением о безналичных расчетов в РФ». По «Положению» предусматривается четыре формы безналичных расчетов:

1.Платежное поручение.

2.Платежное требование-поручение.

3.Аккредитив.

4.Расчетный чек.

Форма расчетов определяется договором между предприятия-

ми.

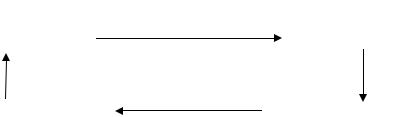

Платежное поручение. Это письменное распоряжение плательщика своему банку о перечислении какой-то суммы со своего счета на счет получателя платежа в том же или другом банке. Этими поручениями рассчитываются в случае предоплаты или по согласованию сторон, или с органами пенсионного фонда, налоговой

71

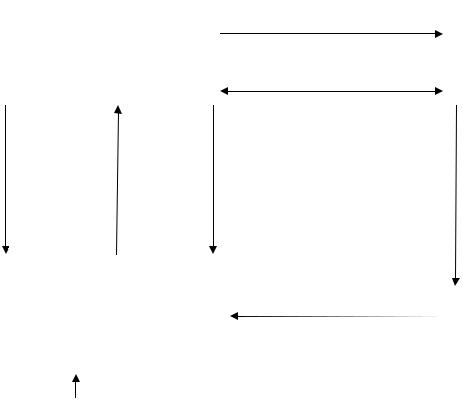

инспекции, соцстраха, или с работниками предприятия при переводе их заработной платы на счет в банке или в некоторых других случаях. Платежное поручение используется банком при наличии средств на счете плательщика. Схема расчетов платежными поручениями приводится ниже.

Договор

Получатель  Плательщик платежа

Плательщик платежа

|

|

1. Услуги, товары |

|

|

|

|

5. Выписка с р/р о |

|

2. Платежное |

||||

4. Выписка с р/р |

||||||

поручение |

||||||

получении суммы |

о перечислении |

|||||

|

|

суммы |

|

|

||

Банк |

|

Банк |

получателя |

3. Банковское платежное поруче- |

плательщика |

|

|

|

|

ние или денежные средства |

|

|

|

Операции 1 и 2 могут меняться очередностью во времени (при предоплате).

Платежное поручение представляется в банк на бланке строго установленной формы и действительно в течение 10 дней со дня выписки. Расчеты с помощью платежных поручений могут быть досрочными (предоплата), срочными (сразу после оказания услуги) и отсроченными (по прошествии какого-то срока после получения услуги, товара).

Платежные поручения используются для платежей по нетоварным операциям (бесспорные платежи):

1.Перечисление средств в государственный бюджет;

2.Перечисления средств органам социального страхования;

3.Получение и возврат финансовой помощи;

4.Погашение кредиторской задолженности;

5.Погашение банковских ссуд и кредитов.

Платежными поручениями могут оплачиваться выполненные строительно-монтажные работы. Возможны следующие формы расчетов за выполненные строительно-монтажные работы:

1. Расчеты за готовую строительную продукцию (объект, очередь, пусковой комплекс, предприятие);

72

2. Расчеты за незавершенное строительное производство – ежемесячные расчеты за выполненные строительно-монтажные работы.

Ниже названы документы, подтверждающие факт приемки выполненных работ и их оплаты.

Основным документом оформления сдачи-приемки строи- тельно-монтажных работ является «Акт приемки работ» форма № КС-2. Акт составляется на основании данных «журнала учета выполненных работ (форма № КС-6а)» в необходимом количестве экземпляров.

На основании «Акта приемки выполненных работ» заполняется «Справка о стоимости выполненных работ и затрат» форма КС- 3.

Форма № КС-2 Акт приемки выполненных работ

|

Номер |

|

Номер |

|

|

Выполнено работ |

|||

по |

по- |

пози- |

Наименование |

единич- |

Ед. |

количе- |

|

цена за |

стои- |

рядку |

|

ции по |

работ |

ной рас- |

изм. |

|

единицу, |

мость, |

|

|

|

смете |

|

ценки |

|

ство |

|

руб. |

руб. |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего по акту |

|

|

|

|

|

|

Составил |

(должность |

)______________________ |

Подпись |

|

|

|

|||

Принял (должность)________________________ |

Подпись |

|

|

|

|||||

Унифицированная форма № КС-3 Справка о стоимости выполненных работ и затрат

Номер |

Наименование пусковых комплек- |

|

по по- |

сов, этапов, объектов, видов выпол- |

Код |

рядку |

ненных работ, оборудования, затрат |

|

|

|

3 |

1 |

2 |

|

|

|

|

|

Итого: |

|

|

Сумма НДС |

|

|

Всего с учетом НДС |

|

Стоимость выполненных работ и затрат, руб.

с начала |

с начала |

в т.ч. за от- |

проведе- |

года |

четный пе- |

ния работ |

риод |

|

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

Заказчик________________ должность_________________ Подпись

(генподрядчик)

Подрядчик ______________должность__________________Подпись

(субподрядчик)

Оплата выполненных строительно-монтажных работ платежными поручениями

73

|

1 |

|

|

|

|

Подрядчик |

|

Заказчик |

|

||

|

|

|

|

||

|

|

|

|

|

|

4 |

2 |

|

|||

3 |

|

|

|

||

|

|

|

|

||

Банк подрядчика |

|

|

|

|

|

|

|

|

Банк заказчика |

||

|

|

|

|

|

|

|

|

|

|

|

|

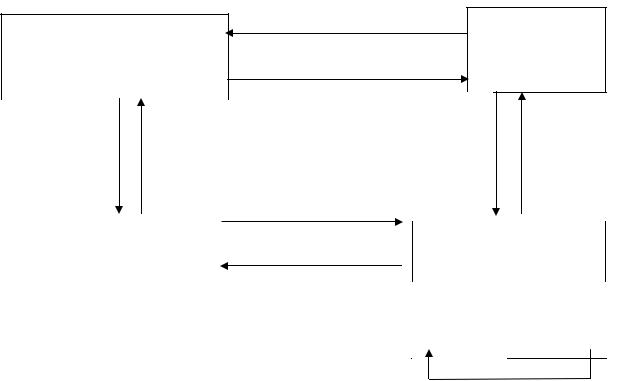

1– сдача строительно-монтажных работ, оформление КС-2 и

КС-3;

2– оформление платежного поручения;

3– списание средств со счета финансирования заказчика на расчетный счет подрядчика;

4– извещение о поступлении средств.

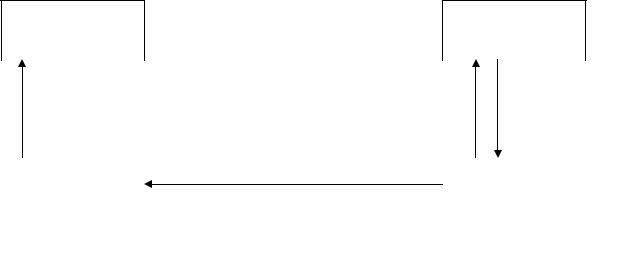

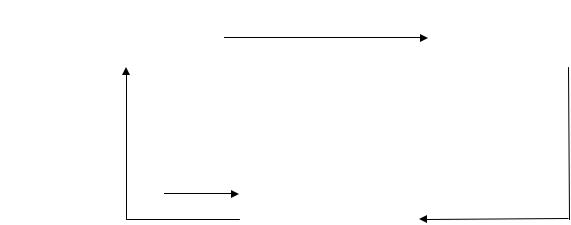

Платежные требования-поручения. Это требование оказывателя услуг к плательщику оплатить стоимость оказанных услуг на основании документов, представленных в банк плательщиком. Документы выписываются в трех экземплярах. Банк плательщика при получении платежного требования и документов, подтверждающих услугу, передает платежное требование плательщику, а подтверждающие документы оставляет у себя в банке.

Плательщик обязан в течении 3-х суток предоставить в банк подписанное платежное требование с заполненным поручением на оплату или вернуть в банк платежное поручение не подписанным с извещением об отказе от оплаты. В первом случае банк плательщика осуществляет перечисление средств банке поставщика (как в случае платежного поручения), а во втором случае банк возвращает платежное требование с подтверждающими документами и с извещением об отказе от оплаты поставщику.

74

|

2. Платежное требование-поручение и под- |

|

|

|

|

|

тверждающие документы |

|

|

|

|

Получатель |

|

|

|||

|

|

|

Плательщик |

|

|

|

1. Услуги, товар |

|

|||

платежа |

|

|

|||

|

|

|

|

|

|

|

|

Договор |

|

|

|

6. Выписка с р/с с |

5. Выписка с р/с с |

3. Платежное |

|||

указанием о зачис- |

указанием о пере- |

поручение |

|||

лении суммы |

числении суммы |

|

|

||

Банк |

|

|

|

Банк |

|

получателя |

|

|

|

плательщика |

|

|

4. Платежное поручение банка другому банку |

|

|

||

|

|

|

|||

|

или деньги |

|

|

|

|

Документы, подтверждающие факт отгрузки товара: товарнотранспортная накладная, счет-фактура, акт об отправке груза.

Бланк не рассматривает споров между поставщиком и потребителем. При отказе от оплаты поставка переводится в режим ответственного хранения, то есть потребитель хранит товар, не используя до решения суда или арбитража.

Возможно и направление платежного требования с подтверждающими документами непосредственно плательщику, минуя его банк. В этом случае при согласии на оплату плательщик сам направляет все документы в банк с заполненным поручением на оплату или сам возвращает все документы поставщику с извещением об отказе от оплаты.

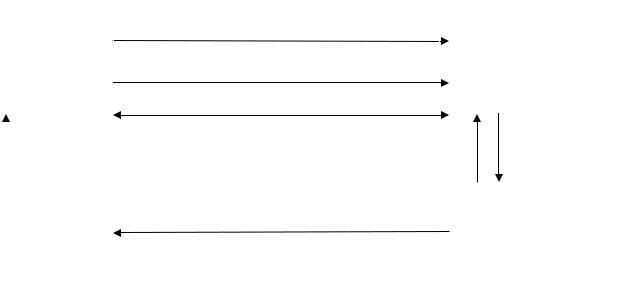

Аккредитив («доверие»). Плательщик направляет в свой банк заявление на аккредитив, в котором поручает («доверие») банку произвести оплату услуг поставщика по месту его нахождения, то есть в его банке при выполнении определенных условий и предоставлении в банк поставщика документов об оказании услуг. Оплата может производиться либо за счет средств плательщика, либо за счет ссуды банка, предоставляемой плательщику.

В первом случае средства со счета плательщика переводятся в банк поставщика («высылается аккредитив»), и такой аккредитив называется покрытым.

Во втором случае банк плательщика дает поручение банку поставщика оплатить услугу со своего банковского счета в банке по-

75

ставщика. Такой аккредитив называется не покрытым («гарантированным»),а оплата поставщику является здесь ссудой плательщику со стороны его банка.

В обоих случаях банк поставщика извещает поставщика о «выставлении аккредитива». Поставщик, оказав услугу, направляет документы в свой банк, который при выполнении всех условий поставщиком производит оплату за счет аккредитива. В качестве условий может быть акцепт (согласие) представителя плательщика у поставщика.

4. Услуги

|

|

Получатель |

|

|

|

|||

|

|

платежа |

|

Договор |

Плательщик |

|||

|

|

(поставщик) |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

5. Доку- |

7. Вы- |

|

|

|

||

|

|

менты на |

|

|

|

|||

|

|

писка о |

|

3. Извещение |

|

|||

|

|

оказание |

|

1. Заявление на |

||||

|

|

зачисле- |

|

|||||

|

|

услуг, ак- |

|

об аккредитиве |

аккредитив |

|||

|

|

нии на |

|

|||||

|

|

цепт и т.д. |

|

|

|

|||

|

|

р/с денег |

|

|

|

|||

|

|

(все усло- |

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

вия) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк |

|

|

|

||

|

|

получателя |

|

|

|

|||

|

|

|

|

Банк |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

плательщика |

Р/с |

|

|

Аккредитив |

|

2. Платежное поручение |

|||

|

|

|

|

|||||

|

поставщика |

|

|

|

или деньги |

|

||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Зачисление средств

Аккредитив выгоден поставщику, но не выгоден плательщику. Аккредитив выставляется на срок до 25 дней для оплаты только одному поставщику. По истечении 25 дней неиспользованные средства возвращаются, платежные поручения аннулируются.

Форма аккредитива принимается как средство финансового давления на плательщика или как средство финансового поощрения поставщика. Оплата с аккредитива наличными не допускается. Аккредитив используется, как правило, при междугородних расчетах.

76

Расчетных чек. Это письменный документ, выдаваемый плательщиком поставщику с поручением своему банку о перечислении средств со своего счета на счет поставщика.

Плательщик представляет в свой банк заявление на выдачу чеков и платежное поручение на перечисление средств со своего расчетного счета на свой же специальный счет в банке на сумму, на которую будут выданы чеки.

Банк выдает плательщику на эту сумму чековую книжку. Плательщик при расчете за услугу выдает поставщику чек на стоимость услуги. Чек должен быть представлен к оплате в банк в течение 10 дней со дня выписки.

Поставщик собирает полученные чеки, составляет к ним сопроводительный документ и направляет в свой банк. На основании чеков банк поставщика предъявляет требования банку плательщика на перечисление ему средств, указанных в чеках. После перечисления средств они зачисляются на счет поставщика.

5. Чек

Получатель платежа 4. Услуги Плательщик

(поставщик)

|

|

|

1. Заявление в свой банк на |

|

|

6. Чеки и |

9. выписка |

|

|||

получение чековой книжки |

|

||||

сопроводи- |

из р/с о за- |

и платежное поручение |

на |

3. Чековая |

|

тельные |

числении |

перечисление средств |

на |

книжка |

|

документы |

средств |

счет. |

|

|

|

7. Требование об оплате.

Банк |

|

|

|

|

8. Денежные средства |

Банк |

|||

получателя |

||||

|

плательщика |

|||

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Специ- |

Расчет- |

|

|

|

альный |

ный счет |

|

счет

2. Депонирование

Специальный счет может и не открываться. Оплата чеков тогда производиться прямо с расчетного счета. Возможно также соглашение между банком и плательщиком, по которому банк гаран-

77

тирует оплату чеков даже в случае отсутствия средств на расчетном счете плательщика.

Чеки применяются в случаях, когда плательщик боится платить деньги до того, как получит товар, или поставщик не хочет передавать товар без гарантий платежа, или в случаях, когда продавец заранее не известен (при командировках для приобретения товарноматериальных ценностей).

Расчет наличными за выполненные строительно-монтажные работы.

Предприятие заказчик выделяет ответственное лицо, уполномоченное оплатить работы в соответствии с актом сдачи-приемки (форма № КС-2),выдает ему доверенность. Выдача денег их кассы заказчика происходит по расходным кассовым ордерам (подписи руководителя и главного бухгалтера). Оплата работы производится по нижеприведенной схеме.

|

Ответственное ли- |

|

|

Доверенность |

Бухгалтерия под- |

||

|

|

|

|

|

|||

|

цо заказчика |

|

|

|

|

рядчика |

|

|

|

|

|

|

|

|

|

Квитанция |

|

|

|

|

|

|

|

к кассовому |

|

|

|

|

|

Приходный |

|

ордеру |

Наличные |

|

|

||||

|

|

кассовый |

|||||

|

|

|

|

|

|

|

ордер |

|

|

|

|

|

Касса |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

подрядчика |

|

|

|

|

|

|

|

|

|

|

78

Тема 6: Экономическая эффективность капитальных вложений

6.1Понятие капитальных вложений, текущих (эксплуатационных) затрат, эффективности капитальных вложений.

6.2Критерий эффективности, показатели эффекта капитальных вложений.

6.3Понятие об абсолютной и сравнительной эффективности капитальных вложений.

6.4Обеспечение сопоставимости вариантов капитальных вложений при сравнении.

6.5Пути повышения эффективности капитальных вложений.

1. Понятие капитальных вложений, текущих (эксплуатационных) затрат, эффективности капитальных вложений.

Капитальные вложения – это средства, которые направляются на создание новых производственных и непроизводственных основных фондов, на реконструкцию, расширение, техническое перевооружение существующих. Источник капитальных вложений – национальный доход страны, точнее часть его, формирующая фонд накопления.

Основные признаки капитальных вложений:

1.Единовременность – они вкладываются все сразу в ка- кой-то одни момент времени (не понимать момент времени буквально!);

2.Они затрачиваются до момента начала эксплуатации

объекта;

3.Они возвращаются инвестору (амортизация) в течение всего срока службы основных фондов.

От капитальных вложений будем отличать текущие (эксплуатационные) затраты или себестоимость продукции, работ, услуг.

Их признаки:

1.Они производятся не единовременно, а в течение всего срока производства продукции, работ, услуг;

2.Производятся во время эксплуатации объекта;

3.Они возвращаются собственнику сразу после реализации продукции, работ, услуг.

79

В настоящее время большинство экономических и технических задач решаются с точки зрения экономической эффективности.

Эффективность – это экономическая категория, предполагающая соизмерение затрат и эффекта затрат. При оценке эффективности капитальных вложений в качестве затрат выступают сами капитальные вложения.

2. Критерий эффективности, показатели эффекта капитальных вложений.

Критерий – это точка зрения, являющаяся мерилом оценки явления. Критерий экономической эффективности капитальных вложений является рост производительности общественного труда.

Показатели эффекта капитальных вложений:

1.На уровне народного хозяйства, отраслей народного хо-

зяйства – Д – прирост национального дохода;

2. На уровне подотраслей, экономических регионов, хозяйственных объединений, отдельных предприятий:

-П – прирост прибыли;

-П – масса прибыли;

-– снижение себестоимости продукции, работ, услуг.

Соизмерение капитальных вложений и их эффекта производится отнесением величины эффекта к капитальным вложениям, вызывающим этот эффект.

3. Понятие об абсолютной и сравнительной эффективности капитальных вложений.

Существуют два понятия эффективности капитальных вложений – абсолютная и сравнительная эффективность.

Абсолютная эффективность показывает реальную величину эффекта, полученного в результате освоения капитальных вложений. Она характеризуется коэффициентом эффективности, то есть величиной эффекта, приходящегося на 1 рубль капитальных вложений.

80