Экономика отрасли.Учебник

.pdfличением на 10% за каждые следующие 6 месяцев работы, но не более 100 % заработка.

- в остальных районах Крайнего Севера – 10% заработка по истечении первых шести месяцев работы, а по достижении 60%-ой надбавки – 10% за каждый последующий год работы, но всего не более 80 % заработка.

61

Тема 5: Финансирование и кредитование в строительстве

5.1Источники финансирования капитальных вложений.

5.2Порядок подготовки и организация финансирования капитальных вложений.

5.3Ссуды и кредиты коммерческих банков.

5.4Расчеты в хозяйственной деятельности предприятия.

1.Источники финансирования капитальных вложений

Финансирование и кредитование – это два способа наделения строительных организаций средствами для выполнения строитель- но-монтажных работ. Финансирование – это наделение безвозмездными средствами. Кредитование – это наделение средствами, которые надо вернуть. И то, и другое осуществляется с помощью 2-уровневой банковской системы.

Источниками финансирования капитальных вложений являются:

1.Бюджетные ассигнования. Они осуществляются в пределах, предусмотренных в федеральном бюджете на очередной год. Распрорядителями этих средств являются государственные заказчики, включенные в перечень таковых для государственных федеральных нужд. Они могут передавать часть своих функций финансирования строительства заказчикам-застройщикам – получателям средств федерального бюджета (военно-промышленный комплекс, электроэнергетика). В этих случаях финансирование строек осуществляется через лицевые счета заказчиков-застройщиков, открываемых в органах федерального казначейства по месту их нахождения. Сохранили свой статус заказчиков управления капитального строительства (УКСы) при администрациях территорий. Они, как правило, выполняют функции государственных заказчиков объектов жилищно-гражданского строительства.

2.Собственные средства предприятий заказчиков. Они включают в себя:

а) Амортизационные отчисления; б) Прибыль, формирующую фонд накопления.

3.Средства внебюджетных фондов (дорожный фонд, пенсионный фонд);

62

4. Ссуды и кредиты коммерческих банков.

2 Порядок подготовки и организация финансирования капитальных вложений.

Финансирование строительства вновь начинаемых и переходящих объектов начинается ежегодно при предоставлении заказчиком в банк следующих документов:

1.Утвержденного заказчиком годового плана капитальных вложений. В нем называется объем капитальных вложений и строи- тельно-монтажных работ по данному заказчику.

2.Годового титульного списка по объектам и затратам каждой стройки. Титульный список – это перечень строящихся объектов с указанием суммы капитальных вложений и строительномонтажных работ по каждому объекту.

3.Годового с поквартальной разбивкой плана финансирования строительства. Здесь же называется источник финансирования.

4.Справки об утверждении проектов и смет.

5.Копии ССРСС – Сводного Сметного Расчета Стоимости Строительства или сводки затрат. В этих документах назван сметный лимит финансирования.

6.Годового договора подряда или контракта на строитель-

ство.

При наличии этих документов банк открывает для заказчика счет финансирования, а для подрядчика расчетный счет. Со счета финансирования производятся расчеты за:

1.Выполненные строительно-монтажные работы и проектные работы;

2.Поставки оборудования, транспортных средств, инструмента, инвентаря;

3.Поставки материалов, снабжение которых возложено на

заказчика;

4.За содержание дирекции строящегося предприятия;

5.Авансы подрядчику.

На расчетный счет зачисляются:

1.Авансы заказчика;

2.Средства за выполненные строительно-монтажные рабо-

ты;

63

3. Прочие поступления (штрафы, пени, неустойки). Средства с расчетных счетов используются:

1.Для оплаты счетов поставщиков и субподрядчиков;

2.На выплату заработной платы работникам;

3.Для перечисления в бюджет налога на прибыль;

4.Для перечисления в федеральное казначейство средств на социальные нужды;

5.На погашение банковских ссуд.

3 Ссуды и кредиты коммерческих банков.

Кредитование – это накопление временно свободных денежных средств юридических и физических лиц и направление их на удовлетворение временных потребностей в дополнительных средствах.

Кредитование – функция банковской системы.

Потребность в кредите у строительных организаций обусловлена следующими причинами:

1.Неравномерная потребность в оборотных средствах, которая в течение года колеблется как 1:5;

2.Недостаток собственных оборотных средств в условиях высокой инфляции;

3.Отказ некоторых заказчиков ежемесячно оплачивать незавершенное производство строительно-монтажных работ, а готовность платить за крупный этап работ, очередь строительства, готовый объект;

4.Отсутствие у строительной организации средств на финансирование капитальных вложений.

Источники банковских кредитов:

1.Временно свободные денежные средства юридических и физических лиц, находящиеся на депозитных счетах;

2.Средства государственного бюджета, образующие централизованные кредитные ресурсы Центробанка РФ;

3.Собственные денежные фонды банка (уставный капитал, банковская прибыль).

Основные принципы кредитования:

1. Возвратность кредита предусматривает его возврат после завершения мероприятия, на которое кредит требуется. Возвратность не только принцип, но и неотъемлемая черта кредита, так как

64

при отсутствии возвратности средств не существовало бы и кредитных отношений.

2.Срочность кредита означает своевременный возврат кредита (в сроки, оговоренные в кредитном договоре).

3.Плановость кредитования означает, что потребность в кредите, срок его, время возврата, ресурсы ссудного капитала предусматриваются в финансовом плане банка. Для составления кредитного плана ссудозаемщики представляют заявки-расчеты на все виды кредита, которыми будут пользоваться.

4.Целенаправленность кредитования означает, что кредит выдается не обезличено, а на конкретное мероприятие, которое удовлетворяет определенную цель ссудозаемщика.

5.Принцип обеспеченности предполагает наличие у ссудозаемщика ликвидного имущества, которое покроет потери банка в случае невозврата кредита.

6.Платность кредитования – за пользование кредитом ссудозаемщик обязан внести определенную плату.

Документы, которые оформляются для получения кредита:

1.Заявление с просьбой предоставить кредит определенного вида на определенную сумму и срок.

2.Расчет окупаемости кредита;

3.Кредитный договор. В нем предмет договора – предоставление предприятию кредита в размере __ на срок __ из расчета __ % годовых под материальное обеспечение __ за счет кредитных ресурсов банка.

Взаимные обязательства сторон: Обязательства банка:

а) открыть для предоставления кредита ссудный счет; б) заложенное имущество остается в пользовании залогодате-

ля и предоставляется банку при образовании просроченной задолженности свыше 60 дней;

в) хранить тайну по операциям и состоянию счета клиента

ит.д.

Права банка:

Повысить процентную ставку в случае изменения платы за централизованные кредитные ресурсы Центробанка РФ и др.

Обязательства предприятия:

65

а) хранить денежные средства на расчетном счете в банке, кассовые и расчетные операции производить в соответствии с установленными правилами;

б) соблюдать правила кредитования: целевое использование, срочность, возвратность, платность.

в) уплачивать проценты за кредит ежемесячно; г) в случае несвоевременного возврата кредита уплатить

штрафной размер платы за кредит.

4. Залоговое обязательство – это финансовый документ, в котором залогодатель (предприятие) называет банку – кредитору (залогодержатель) форму и сумму залога, которая является материальным обеспечением возврата кредита.

Банковские риски и их страхование:

1.Выдача или невыдача кредита осуществляется в зависимости от кредитоспособности заемщика. Банк анализирует финансовую независимость и платежеспособность предприятия и определяет его рейтинг в качестве ссудозаемщика.

2.До выдачи кредита изучается кредитная история ссудоза-

емщика.

3.В случае невозврата кредита в срок – новый не выдается.

4.Крупные кредиты (свыше 20% уставного капитала банка) выдается по решению правления банка, а не работником кредитного отдела.

5.О выдаче крупных кредитов и их погашении ставится в известность Главное Управление Центробанка по месту нахождения коммерческого банка.

6.В Центробанке РФ создаются следующие фонды за счет отчислений коммерческих банков:

а) фонд обязательных резервов – на случай осуществления расчетов по обязательствам коммерческого банка при прекращении его деятельности;

б) фонд компенсации разницы в процентных ставках – для частичной компенсации коммерческим банкам потерь, возникающих при применении ими льготных процентных ставок в соответствии с программой стабилизации экономики;

в) фонд страхования депозитов – для защиты интересов вкладчиков в случае банкротства банка.

г) фонд страхования коммерческих банков от банкротств. Виды кредитов:

66

I.В зависимости от назначения и сроков кредиты делятся

на:

1.Долгосрочные – обслуживают воспроизводство основных фондов и выдаются на срок свыше 1 года. Их назначение:

а) внедрение новой техники; б) модернизация производства и другие мероприятия по тех-

ническому совершенствованию; в) улучшение организации труда и производства; г) новое строительство.

Одной из новых форм для долгосрочных кредитов является лизинг.

Отличие его от традиционных банковских кредитов:

а) при лизинге участники сделки оперируют не денежными средствами, а конкретным имуществом;

б) при лизинге невозможно нецелевое использование кредита.

2.Краткосрочные – служат источником финансирования оборотных средств и выдается на срок до 1 года.

II. В зависимости от размера платы за кредит они могут быть:

1.Кредиты с обычной процентной ставкой;

2.Кредиты с повышенной процентной ставкой (просрочен-

ные);

3.Кредиты с фиксированной процентной ставкой;

4.Кредиты с плавающей процентной ставкой (меняющей-

ся).

III. В зависимости от порядка выдачи кредиты делятся на:

1.Предусмотренные в кредитном плане банка;

2.«Партнерские» кредиты – те, потребность в которых не может быть предусмотрена заранее и оговорена в кредитном плане банка (стихийное бедствие, неудовлетворительное финансовое состояние).

Виды краткосрочных кредитов:

I.На создание запасов материалов, в том числе:

1.В связи с сезонным разворотом работ;

2.В связи с изменением структуры работ;

3.В связи с сезонным завозом материалов.

II. На покрытие затрат по незавершенному производству строительно-монтажных работ.

III. На выплату заработной платы.

67

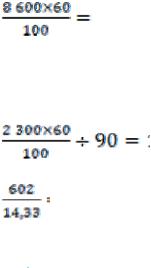

Пример 1. Определить размер кредита на заготовку строительных материалов в связи с сезонным разворотом работ по следующей информации:

8600 млн. руб. – годовой объем работ, в том числе по кварталам года

I – 1900 млн. руб.

II -2250 млн. руб.

III2300 млн. руб.

IV2150 млн. руб.

60 % – удельный вес материалов в сметной стоимости работ. 602 млн. руб. – норматив собственных оборотных средств для

создания запасов материалов. Решение.

1.Среднеквартальный объем работ.

тыс. руб.

тыс. руб.

Кредит понадобится для создания запаса в IIIквартале.

2. Стоимость материалов в сметной стоимости строитель- но-монтажных работ.

тыс. руб.

3.Однодневный расход материалов в среднем за год.

тыс. руб. в III квартале

тыс. руб. в III квартале

тыс. руб.

4.Норма запаса в днях.

дня

5.Плановый запас материалов на конец II квартала.  тыс. руб.

тыс. руб.

6.Сумма кредита  тыс. руб.

тыс. руб.

Пример 2. Определить размер кредита на заготовку строительных материалов в связи с изменением структуры работ по следующей информации:

8600 млн. руб. – годовой объем работ, выполняемый по кварталам года равномерно.

68

Удельный вес затрат на материалы в сметной стоимости работ составляет: в I и II кварталах – 60%, в III – 70%, в IV квартале –

75%.

602 млн. руб. – норматив собственных оборотных средств для создания запасов материалов, определенный из удельного веса материалов в сметной стоимости работ 60%.

Решение.

8600 тыс. руб. – годовой объем работ, в том числе по кварта-

лам:

тыс. руб.

602 млн. руб. – норматив собственных оборотных средств для создания запасов материалов.

1.Потребность в материалах

в I-II кварталах

тыс. руб. в III квартале

тыс. руб. в III квартале

тыс. руб. В IV квартале

тыс. руб. В IV квартале

тыс. руб.

тыс. руб.

2. Однодневный расход материалов. в I-II кварталах

тыс. руб. в III квартале

тыс. руб. в III квартале

тыс. руб. в IV квартале

тыс. руб. в IV квартале

тыс. руб.

3.Норма запаса в днях.

дня

4.Размер кредита.

в III квартале |

тыс. руб. |

в IV квартале |

тыс. руб. |

69

Пример 3. Определить размер кредита на покрытие затрат по незавершенному производству строительно-монтажных работ по следующей информации (тыс. руб.)

|

|

Показатели |

|

|

|

Кварталы |

|

|

|

|

|

|

I |

II |

III |

IV |

|

|

|

|

|

|

||||

1. |

Объем |

незавершенного |

производства |

|

|

|

|

|

СМР по объектам и этапам на начало квар- |

1 000 |

1 400 |

1 600 |

1 700 |

||||

тала |

|

|

|

|

|

|

|

|

2. |

Объем СМР по объектам переведенным |

|

|

|

|

|||

на расчеты за законченные объекты и эта- |

1 500 |

1 800 |

2 000 |

1 900 |

||||

пы работ |

|

|

|

|

|

|

|

|

3. Итого (п.1+п.2) |

|

|

2 500 |

3 200 |

3 600 |

3 600 |

||

4. |

Стоимость работ по объектам и этапам, |

|

|

|

|

|||

сдаваемым |

заказчикам в |

планируемом |

1 100 |

1 600 |

1 900 |

2 800 |

||

квартале |

|

|

|

|

|

|

|

|

5. |

Итого плановый объем незавершенного |

1 400 |

1 600 |

1 700 |

800 |

|||

производства на конец квартала (п.3-п.4) |

|

|

|

|

||||

6. |

Оборотные средства на затраты по неза- |

|

|

|

|

|||

вершенному производству |

СМР |

всего, |

1 000 |

1 100 |

1 100 |

800 |

||

в т.ч. |

|

|

|

|

|

|

|

|

а – норматив собственных оборотных |

200 |

200 |

200 |

200 |

||||

средств |

|

|

|

|

|

|

|

|

б- авансы заказчика |

|

|

800 |

900 |

900 |

600 |

||

7. |

Потребный размер кредита на затраты |

|

|

|

|

|||

по |

незавершенному производству |

СМР |

400 |

500 |

600 |

- |

||

(п.5-п.6) |

|

|

|

|

|

|

|

|

4 Расчеты в хозяйственной деятельности предприятия

Расчеты между предприятиями и организациями могут проводиться в наличной и безналичной форме. Наличные расчеты допускаются только между предприятием и обслуживающим его банком.

Наличный расчет между предприятием и банком заключается в взносе предприятием наличных денег в банк на свои счета и получении со своих счетов наличных денег для выплаты заработной платы, пособий, командировочных расходов и хозяйственных нужд.

При взносе наличных денег в банк предприятие заполняет сопроводительный документ «Объявление на взнос наличными». До-

70