Экономика отрасли.Учебник

.pdf2-4-этажное здание без лифтов с дополнительным 2-этажным зданием, где расположен ректорат и поточные аудитории, соединенным с главным зданием переходом, расположенном на уровне 1-го этажа.

б) рациональных конструктивных решений.

Например, ленточные фундаменты под стены зданий могут быть выполнены:

1.монолитными бетонными с железобетонной плитой.

2.свайными из забивных призматических свай.

3.сборными из блоков серии ИИ 03-02.

Выбрать наиболее эффективный вариант.

в) новых прогрессивных материалов, деталей, конструкций. Стены производственного здания могут быть выполнены из

силикатного кирпича и керамзитобетонных панелей. Выбрать наиболее экономичный вариант устройства стен.

или фермы покрытия киноконцертного зала, пролетом 24 м при

расчетной нагрузке 350 кг/м2 могут быть выполнены железобетонными или металлическими

II. При выборе вариантов техники и форм организации строительного производства.

Например, при производстве земляных работ могут быть использованы два типа экскаваторов Э-652А (емкость ковша 0,65 м3) и марки Э-1252Б (емкостью ковша 1,25 м3).

или Возможны два варианта монтажа жилого панельного дома:

1.с приобъектного склада;

2.непосредственно с панелевозов.

III. При выборе экономического варианта решения хозяйственных задач (увеличение выпуска продукции может быть обеспечено за счет строительства нового предприятия или реконструкции с увеличением мощности существующего).

5 Пути повышения эффективности капитальных вложений.

Повышение эффективности капитальных вложений означает получение максимально эффекта (рост объема производства и производительности труда, снижение себестоимости продукции,

91

улучшение условий труда, отдыха работников) при одном и том же объеме капитальных вложений или получение определенного эффекта при минимальном объеме капитальных вложений. Повышение эффективности капитальных вложений равноценно снижению потребности в них.

Назовем факторы повышения эффективности капитальных вложений:

1. Увеличение отраслевой структуры капитальных вложе-

ний.

Отраслевая структура характеризуется долек капитальных вложений, вкладываемых в отдельные отрасли национальной экономики. Предпочтение должно отдаваться отраслям, обеспечивающим технический прогресс или повышающим конкурентоспособность нашей продукции на мировом рынке.

2.Улучшение технологической структуры капитальных вложений.

Она характеризуется долей капитальных вложений, расходуемых на строительно-монтажные работы, оборудование, прочие работы и затраты. Затраты на оборудование создают активные основные фонды, которые определяют экономику любого предприятия. Поэтому улучшение технологической структуры капитальных вложений означает преимущественное направление затрат на оборудование.

3.Улучшение воспроизводственной структуры капитальных вложений. Эта структура характеризуется долей капитальных вложений, направляемых на новое строительство, с одной стороны, реконструкцию, расширение, техническое перевооружение действующих предприятий с другой.

Как показывает практика, путь направления капитальных вложений в действующие предприятия особенно эффективен. Он позволяет повысить выпуск продукции, как правило, без расширения производственных площадей, с минимальными затратами и в более короткие сроки по сравнению с новым строительством.

4.Сокращение сроков строительства и освоение проектных мощностей.

В настоящее время фактические сроки строительства объектов

в2,0-2,5 раза превышают проектные. В результате народному хозяйству наносится ущерб в следующих направлениях:

92

а) задерживается выпуск продукции, для которой предназначен данный объект.

Задержка на 1 день строительства крупной доменной печи связана с потерей 8-10 тыс. т чугуна; комбинированной установки по переработке нефти мощностью 6 млн. т – с потерей 500 тыс. руб.

б) увеличивается себестоимость строительно-монтажных работ за счет условно-постоянных расходов строительной организации, что значительно сказывается на результатах ее хозяйственной деятельности, так как снижается прибыль.

в) морально стареет оборудование и технология строящегося предприятия.

г) «замораживание» капитальных вложений в строительном производстве на строк, больший нормативного, приводит к отсутствию в нужный момент достаточных ресурсов для внедрения достижений, быстро развивающийся науки и техники.

Длительные сроки освоения проектных мощностей объясняется значительными недостатками при сдаче предприятий в эксплуатацию и существенными отступлениями от проекта при его осуществлении.

5.Сокращение сметной стоимости строительства.

Внерыночной экономике этого в принципе нельзя достичь,

так как:

а) заказчик строит за счет бюджетных ассигнований; б) заказчик оплачивает незавершенное строительство.

Врыночной экономике ситуация меняется:

а) заказчик строит за счет собственных средств; б) появляется конкуренция среди подрядчиков (торги на под-

ряд);

в) рынок капитала (рынок ценных бумаг + рынок ссудного капитала) выполняет функцию перелива капитала от менее эффективных предприятий к более эффективным.

93

Тема 7: Хозрасчет, рентабельность и прибыль в строительстве

7.1Понятие и принципы хозрасчета.

7.2Понятие и показатели рентабельности.

7.3Распределение прибыли до налогообложения.

1.Понятие и принципы хозрасчета.

Хозрасчет – это способ ведения предпринимательской деятельности, основанной на соизмерение затрат на производство с результатами хозяйственной деятельности.

Принципы хозрасчет могут быть сформированы следующим образом:

I.Обособленность, самостоятельность.

Обособленность хозяйственного расчета предприятия определяется границами деятельности, специализацией, объемами и видами выполняемых работ на основе заключенных договоров.

Материальной основой самостоятельности является уставный капитал. Формальные признаки самостоятельности:

-юридический адрес;

-статус (ООО, ЗАО, ОАО, унитарное предприятие);

-наименование;

-печать;

-ИНН;

-расчетный счет в банке;

-самостоятельный бухгалтерский баланс.

Самостоятельность реализуется через права предприятия, то есть предприятие имеет право:

1.Выбора вида деятельности;

2.Самостоятельности в организации производства;

3.Выбора партнеров по бизнесу;

4.Самостоятельности в распоряжении продукцией;

5.Самостоятельность в распоряжении прибылью. Самостоятельность хозрасчетного предприятия не может су-

ществовать без обязанностей и ответственности. Обязанности хозрасчетного предприятия:

1. Выполнять обязательства, вытекающие из хозяйственных договоров;

94

2.Заключать трудовые договоры с работниками (коллективный договор, контракт);

3.Рассчитываться с работниками полностью, независимо от финансового состояния предприятия;

4.Осуществлять социальное, медицинское страхование работников, страхование от несчастных случаев и профессиональных заболеваний.

Предприятие несет ответственность за:

1.Нарушение прав собственности других субъектов;

2.Загрязнение окружающей среды;

3.Несоблюдение безопасных условий труда;

4.Реализацию продукции, приносящей вред здоровью.

II.Самоокупаемость и рентабельность.

Самоокупаемость означает, что все затраты по производству строительно-монтажных работ должны быть покрыты выручкой от их реализации.

Смысл рентабельности в том, что за счет превышения выручки над затратами должна быть получена прибыть.

III. Моральная и материальная заинтересованность трудового коллектива и отдельных работников в результатах труда.

Моральная заинтересованность в рыночных условиях не имеет определяющего значения.

Материальная заинтересованность состоит в том, что трудовой коллектив заинтересован в выполнении договорных обязательств и максимизации прибыли, так как от нее зависит:

-уровень заработной платы;

-социальное и техническое развитие предприятия;

-стабильность рабочего места;

-участие работников в прибылях (дивиденды).

IV. Моральная и материальная ответственность трудового коллектива и отдельных работников в результатах труда.

Роль моральной ответственности в условиях рыночной экономики та же, что и моральной заинтересованности.

Материальная ответственность состоит в том, что предприятие различными договорами связано со своими экономическими партнерами и несет материальную ответственность за невыполнение договорных обязательств.

95

2.Понятие и показатели рентабельности.

Рентабельность означает прибыльность, доходность и характеризует качество осуществления хозрасчета на предприятии.

Измерители рентабельности:

-сумма прибыли;

-уровень рентабельности. Источниками прибыли являются:

1.Реализация строительно-монтажных работ;

2.Реализация имущества предприятия (продукции подсобных производств, основных фондов, производственных запасов материалов);

3.Внереализационные операции.

К ним относятся:

-штрафы, пени, неустойки полученные, уплаченные;

-арендная плата полученная, уплаченная;

-дивиденды по акциям других организаций, проценты по облигациям других организаций и депозитным вкладам.

По сумме прибыли иногда сложно сделать вывод о качестве хозрасчета на предприятии.

Пример. |

Су-1 |

|

|

|

Показатели |

Су/2 |

|

1. |

Сметная стоимость сданных СМР, тыс. |

5 200 |

6 500 |

руб. |

|

||

|

520 |

|

|

2. |

Прибыль от сдачи СМР, тыс. руб. |

585 |

|

3. |

Уровень рентабельности, % |

10 |

9 |

Су-2 имеет большую сумму прибыли, но по уровню рентабельности отстает от Су-1

Прибыль является величиной, связанной обратной пропорциональной зависимостью с себестоимостью строительномонтажных работ.

96

Себестоимость – это индивидуальные затраты одного предприятия на производство строительно-монтажных работ.

Различают себестоимость:

1.Сметную – определяется при расчете сметной стоимости строительно-монтажных работ.

2.Плановую – определяется при составлении месячных, квартальных, годовых планов работы строительных организаций.

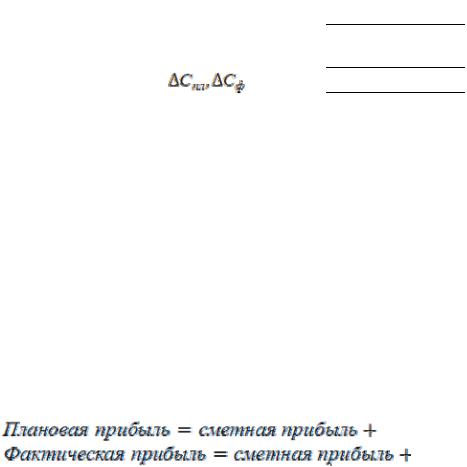

3.Фактическую или отчетную – определяется по окончанию хозяйственного периода (месяца, квартала, года).

Ссм |

|

|

|

Сн |

|

|

Сметная |

Прямые |

|

Накладные расхо- |

|

затраты |

ды |

|

прибыль |

Спл, Сф |

|

|

|

Ссм – сметная стоимость строительно-монтажных работ; Сн – сметная себестоимость строительно-монтажных работ;

Спл, Сф – плановая, фактическая себестоимость строительномонтажных работ;

– экономия от снижения сметной себестоимости

– экономия от снижения сметной себестоимости

(плановая или фактическая).

Наличие объясняется техническим прогрессом в строительстве и тем, что Сн определяется по укрупненным и усредненным нормативам расхода ресурсов (трудовых, материальных, технических), а условия деятельности конкретной организации могут отличаться от средних.

Из схемы приведенной выше, следует что:

;

.

В себестоимости строительно-монтажных работ выделяют элементы и статьи затрат.

Элементы себестоимости:

1.Материальные затраты;

2.Оплата труда работников;

3.Отчисления на социальные нужды;

4.Амортизация основных фондов;

5.Прочие затраты.

Статьи себестоимости:

97

1.Стоимость материалов;

2.Оплата труда рабочих, занятых непосредственно на строительно-монтажных работах;

3.Стоимость эксплуатации машин;

4.Накладные расходы.

При выделении элементов себестоимости отвечают на вопрос, что расходуется при производстве строительно-монтажных работ (средства труда, предметы труда, живой труд). Элементы себестоимости являются однородными.

Статьи себестоимости формируются по принципу их счета. Прямые – затраты, которые определяются методом прямого счета на вид работ, конструктивный элемент, здание, сооружение. Накладные – искусственно накладываются на величину прямых затрат. Статьи себестоимости – комплексные.

Например, в статье «стоимость эксплуатации машин» можно выделить следующие элементы:

1.Материальные затраты (ГСМ, обтирочные материалы, запасные части);

2.Оплата труда;

3.Отчисления на социальные нужды;

4.Амортизация машин.

3. Распределение прибыли до налогообложения.

Прибыль, полученная из всех источников ее получения, образует прибыль до налогообложения.

Первый платеж из прибыли до налогообложения – налог на прибыль по ставке 20% от налогооблагаемой прибыли.

Чистая прибыль распределяется по следующим направлениям.

1.Создание резервного фонда (до 25 % уставного капита-

ла).

2.Образование фонда накоплений. Его назначение: - приобретение нового оборудования;

- пополнение недостатка собственных оборотных средств.

3.Образование фонда потребления. Его назначение:

98

-трудовые и социальные льготы работникам (дополнительный оплачиваемый отпуск, бесплатные путевки, добровольное медицинское страхование за счет предприятия);

-оказание материальной помощи;

-дивиденды по акциям.

4.Благотворительные цели.

5.Нераспределенная прибыль.

99

Тема 8. Основы налогообложения строительных организаций

8.1Сущность налогов и сборов

8.2Общие условия установления налогов и сборов

8.3Классификация налогов и сборов

8.4Виды налогов и сборов в РФ

8.5Контроль налоговых органов за исчислением и уплатой налогов

8.6Характеристика основных налогов, уплачиваемых строительными организациями

8.7Специальные налоговые режимы и порядок их применения в строительстве

1.Сущность налогов и сборов

Основным нормативным документом, регулирующим налоговые правоотношения является Налоговый кодекс Российской Федерации (далее НК РФ).

Налоговая система, установленная НК РФ, предусматривает два вида налоговых платежей: налог и сбор.

Налог − обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор − обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налог как экономическая категория считается определенной разновидностью производственных отношений, которые возникают между государством и налогоплательщиками по поводу перераспределения ВВП в целях формирования централизованных денежных фондов государства.

100