Экономика отрасли.Учебник

.pdfФн – стоимость основных фондов на начало года; Фп – стоимость основных фондов, поступивших в течении го-

да;

t1 – число месяцев от момента поступления до конца года; Фв – стоимость выбывших в течении года основных фондов; t2 – число месяцев от момента выбытия до конца года.

3. Износ, амортизация, воспроизводство основных фондов

Износ – утрата фондами первоначальных техникоэксплуатационных качеств. На десятый год эксплуатации выработка машины уменьшается на 15-30% по сравнению со вторым годом, а затраты на эксплуатацию возрастают на 30-40%.

Существует два понятия износа:

1.Физический износ;

2.Моральный износ.

Физический износ – постепенное разрушение основных фондов, происходит не равномерно, зависит от интенсивности использования, квалификации персонала, от условий ухода, от климатических факторов.

Моральный износ состоит в том, что до полного физического износа основные фонды оказываются обесцененными или экономически не целесообразными для использования.

С точки зрения экономической теории, моральный износ – это потеря меновой стоимости. Моральный износ является следствием технического прогресса в отраслях, производящих основные фонды, или в самом строительстве.

Существует два вида морального износа:

1. Моральный износ 1-го вида выступает как относительное обесценение основных фондов в результате роста производительности труда в машиностроении. Рост производительности труда ведет к снижению себестоимости, а это, в свою очередь, к снижению цен. Поэтому однотипные машины разных лет приобретения числятся в строительной организации по разной учетной стоимости. Причиной морально износа является также инфляция. Этот вид износа не представляет реальной потери для народного хозяйства и ликвидируется при переоценках по восстановительной стоимости.

21

2. Моральный износ 2-го вида – результат появления машины того же назначения, но более производительной. Представляет реальную потерю для народного хозяйства.

Переход к массовому строительству зданий из сборных железобетонных конструкций привел к моральному старению автомобилей для перевозки кирпича, а строительство зданий высотой более 5-ти этажей – к моральному износу башенных кранов, высоты подъема крюка которых было недостаточно при строительстве зданий в 9, 12 и т.д. этажей.

Процесс переноса стоимости основных фондов на продукт труда называется амортизацией. А переносимые суммы – амортизационными отчислениями.

Амортизационные отчисления за весь срок службы любой единицы основных фондов должны быть сделаны в следующих размерах:

П – полная учетная стоимость; Л – ликвидная стоимость, то есть выручка от продажи или

сдачи металлолома.

Годовая сумма амортизационных отчислений определяется

как:

Т – нормативный срок службы, лет.

Годовая норма амортизационных отчислений считается как:

По этому принципу были разработаны единые нормы амортизационных отчислений по каждому виду основных фондов, действующие в течении многих лет («Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР», М. – Экономика, 1985 г.).

22

Названный выше порядок начисления амортизации является традиционным и называется линейным. Налоговый кодекс Российской Федерации (глава 25) ввел в употребление не линейный метод, когда норма амортизации применяется не к полной учетной, а к остаточной стоимости основных фондов. К основным фондам со сроком службы до 20 лет предприятие вправе применять как линейный, так и не линейный метод.

Налоговый кодекс РФ ввел также новый порядок определения амортизационных отчислений.

Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы:

1 группа – имущество со сроком полезного использования от 1 до 2 лет включительно;

2 группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

3 группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

4 группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

5 группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

6 группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

7 группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

8 группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

9 группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

10 группа – имущество со сроком полезного использования свыше 30 лет.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Предприятие вправе устанавливать для каждой единицы основных фондов срок полезного использования (Тп.и.) в пределах амортизационный группы.

23

Годовая норма амортизационных отчислений определяется

как:

Срок полезного использования применяется к полной учетной стоимости единицы основных фондов.

Новым аспектом в политике амортизационных отчислений является введение для организаций права ускоренной амортизации. При введении ускоренной амортизации норма годовых амортизационных отчислений увеличивается не более чем в 2 раза и должна быль согласована в установленном порядке. Действие права на ускоренную амортизацию относится только к машинам, оборудованию и транспортным средствам, введенным в действие после 1 января 1991 г. с нормативным сроком службы более трех лет. Ускоренная амортизация не распространяется на транспортные средства, нормативный срок службы которых установлен в зависимости от фактической загрузки (например, для автомобилей – от фактического пробега). Имеются и другие ограничения. Режим ускоренной амортизации применяется только к активным основным фондам, приобретенных по лизингу. При нарушении установленного порядка применения ускоренной амортизации дополнительно начисленные суммы амортизации исключаются из издержек производства и обращения. Такой подход связан с тем, что ускоренная амортизация, с одной стороны, приводит к росту себестоимости продукции (работ), а с другой – занижает прибыль организации, что ведет к уменьшению величины взимаемых налогов, соответственно и доходной части бюджета, а это в условиях бюджетного дефицита является нежелательным.

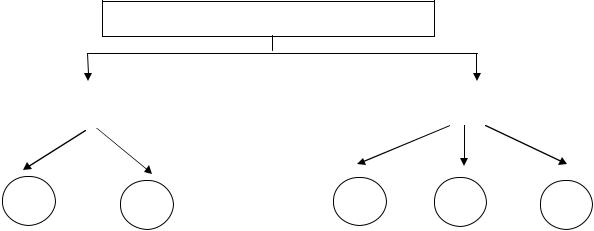

Воспроизводство основных фондов – это процесс ликвидации физического и морального износа основных фондов. Пути ликвидации физического и морального износа основных фондов видны из рисунка 1.

24

Пути ликвидации износа

|

|

Морального |

Физического |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

Рис. 1 Пути ликвидации физического и морального износа основных фондов

Первый путь – система технического обслуживания и ремон-

тов.

Техническое обслуживание включает:

1.ТО -1;

2.ТО -2;

3.СО – сезонное обслуживание. Ремонт включает:

1.Т – текущий;

2.К – капитальный.

Нормативный документ по проведению технического обслуживания и ремонтов – «Рекомендации по организации технического обслуживания и ремонтов строительных машин». М: Госстрой

СССР. 1991 г.

Второй путь – замена новыми основными фондами. Создается ликвидационная комиссия, оформляется акт о лик-

видации, старые основные фонды заменяются новыми. Третий путь – модернизация.

Модернизация – это воссоздание основных фондов на новой технической основе, приурочена, как правило, к капремонту, производится на ремонтных заводах.

Четвертый путь – периодические переоценки по восстановительной стоимости.

Пятый путь – замена новыми основными фондами. Целесообразность замены морально устаревшей машины но-

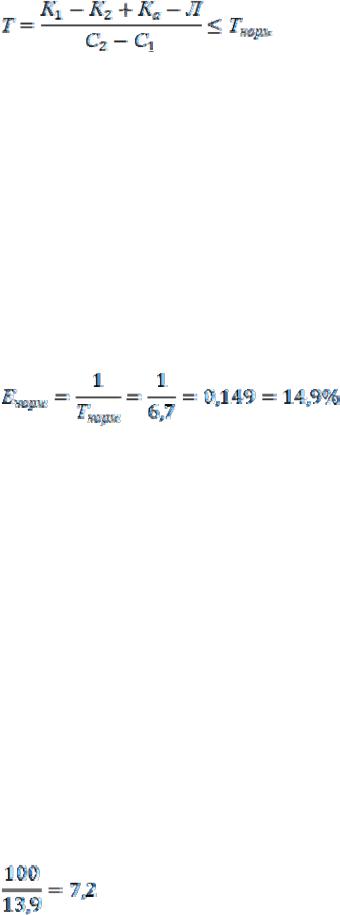

вой основана на расчете срока окупаемости дополнительных капитальных вложений в приобретение новой машины (Т):

25

К1 – рыночная стоимость новой машины; К2 – полная учетная стоимость старой машины;

Ка – не начисленная сумма амортизационных отчислений; Л – ликвидная стоимость старой машины;

С1, С2 – себестоимость работ при использовании новой и старой машины;

Тнорм – нормативный срок окупаемости дополнительных капитальных вложений.

Его устанавливает собственник основных фондов исходя из процентов, которые выплачивает по годовому депозиту надежный коммерческий банк.

В примере принят Тнорм=6,7 года.

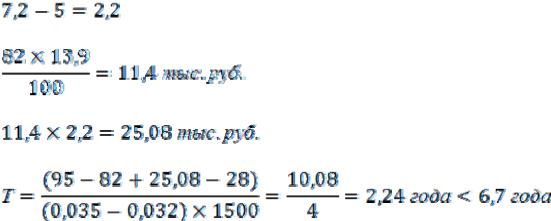

Пример. При строительстве автодорог внедряется новый бетоноразравниватель. Внедрение планируется через 5 лет после начала работы действующей машины. Оценить целесообразность исключения старой машины из состава основных фондов по следующей информации.

Исходная информация

|

|

|

|

Таблица 1 |

|

Показатели |

Ед. изм. |

Бетоноразравниватель |

|||

старый |

новый |

||||

|

|

|

|||

1. |

Годовой объем бетонного осно- |

тыс. м2 |

150 |

150 |

|

вания |

|

|

|

||

2. |

Себестоимость работ |

руб./ 100 м2 |

35 |

32 |

|

3. |

Стоимость машины |

тыс. руб. |

82 |

95 |

|

4. |

Годовая норма амортизацион- |

% |

13,9 |

- |

|

ных отчислений |

|||||

|

|

|

|||

5.Ликвидная стоимость |

тыс. руб. |

28 |

- |

||

1.Нормативный срок службы старой машины, лет:

2.Время досрочного списания, лет:

26

3.Годовая сумма амортизационных отчислений:

4.Не начисленная сумма амортизационных отчислений:

5.Срок окупаемости дополнительных капитальных вложений:

Вывод: замена старой машины на новую целесообразна. Источники средств для воспроизводства основных фондов:

1.Бюджетные ассигнования, имеют место в виде исключе-

ния.

2.Средства заказчиков предусмотренные в договорной цене на строительно-монтажные работы.

3.Собственные средства подрядчика, в том числе:

а) амортизационные отчисления; б) прибыль, формирующая фонд накопления.

4. долгосрочные кредиты коммерческих банков.

4.Показатели использования основных фондов.

Назовем две группы показателей.

I.Показатели, характеризующие основные фонды в це-

лом:

1.Фондоотдача = стоимость выполненных строительномонтажных работ/среднегодовая стоимость основных фондов (руб./руб.) – должна иметь тенденцию к росту.

2.Фондоемкость строительно-монтажных работ = среднегодовая стоимость основных фондов/стоимость выполненных строительно-монтажных работ – должна иметь тенденцию к снижению.

3.Фондовооруженность труда рабочего = среднегодовая стоимость основных фондов/число рабочих в наибольшей смене, (руб./чел.)

4.Механовооруженность труда рабочих = среднегодовая стоимость активных основных фондов/число рабочих в наибольшей смене, (руб./чел.)

27

Показатели 5,6 считаются по работникам и по машинам.

5.Коэффициент сменности = число человеко-смен, отработанных за сутки/число человеко-смен, отработанных в наибольшую смену (первую).

6.Коэффициент сменности для машин = число машиносмен, отработанных за сутки/число машино-смен/отработанных в наибольшую смену (первую).

II.Показатели использования строительных машин:

1.Коэффициент использования календарного фонда времени = рабочие часы 1 машины/календарный фонд времени за год. Равен примерно 0,26-0,28.

2.Коэффициент экстенсивного использования машины = фактические дни работы одной машины/продолжительность рабочего времени, установленного режимом работы (дни).

3.Коэффициент внутрисменного использования машины = число часов работы в течение смены/ нормативная продолжительность смены. Равен примерно 0,7-0,8.

4.Выработка машины – объем работ, выполненный машиной в единицу времени (час, смена, месяц, год). Единицы измерения: по кранам – тонны груза в расчете на одну тонну грузоподъ-

емности; землеройные – кубометры грунта на 1 кубометр емкости ковша; бетономешалки – 1 м3 приготовленного бетона.

5.Коэффициент интенсивного использования машин = фактическая выработка/плановая или директивная выработка.

6.Коэффициент интегрального использования машины =

коэффициент экстенсивного использования коэффициент интенсивного использования машины.

5. Проблемы основных фондов и пути улучшения их использования.

1. Чрезвычайно высокий коэффициент износа основных фондов, в первую очередь, машин.

Коэффициент годности = остаточная стоимость/полная учетная стоимость основных фондов.

Коэффициент износа = 1 – коэффициент годности.

28

В Кузбассе коэффициент износа строительных машин приблизительно равен 0,5. Техническое состояние машин не удовлетворительное.

Эксплуатируются машины, которые уже отслужили свой физический срок. В Кузбассе таких машин: краны башенные – 54%, бульдозеры – 48%.

2.Не хватает недорого ручного механизированного инструмента и машин, используемых в малоэтажном строительстве и при капитальном ремонте зданий и сооружений.

3.Высокий риск при приобретении машины, бывшей в эксплуатации.

4.Приобретение техники по лизингу увеличивает ее стоимость на 30-40 %.

5.Недостаток средств для обновления машин по следующим причинам:

а. Высокий уровень инфляции не позволяет накопить за счет амортизационных отчислений средства для приобретения новой машины. Выход из положения – ежегодные переоценки основных фондов по восстановительной стоимости, облегчение доступности ускоренной амортизации.

б. Использование амортизационных отчислений не по назначению. Выход из положения – поднять уровень сознания работников и руководителей.

в. Невозможность получить долгосрочный кредит в коммерческом банке (на срок свыше 1 года). Выход из положения – гарантии возврата кредита местных органов власти.

Улучшение использования основных фондов означает рост фондоотдачи. Следствием роста фондоотдачи является:

1.снижение себестоимости строительно-монтажных работ;

2.снижение потребности в капиталовложениях для приобретения основных фондов.

Рост фондоотдачи может быть достигнут двумя путями:

1.Увеличением времени работы машин за счет:

а. роста коэффициента сменности; б. сокращения внутрисменных и целосменных потерь рабоче-

го времени; в. сокращения времени нахождения машин в техническом об-

служивании и ремонтах, в перебазировках.

2. Увеличением интенсивности использования машин за счет:

29

а. внедрения передовых методов организации и технологии строительства.

б. повышения квалификации машинистов.

в. Внедрения средств связи с машинистами машин.

30