2.2 Анализ финансово-хозяйственной деятельности организации

ООО «А-Мувинг»

Кроме руководящих должностей в компании есть основной штаб кадров.Штаб сотрудников представлен в таблице 1.

Таблица 1 – Штат сотрудников ООО «А-Мувинг»

|

Должность |

2012 год |

2013 год |

|

Водители |

4 |

4 |

|

Оценщики |

4 |

4 |

|

Кладовщики |

4 |

4 |

|

Офис-менеджер |

3 |

4 |

|

Клининг |

4 |

4 |

|

Дизайнер |

1 |

1 |

|

Всего |

26 |

27 |

Из таблицы 1 видно, что состав штата сотрудников в 2013 году по сравнению с 2013 годом особенно не изменилась и увеличился на одного сотрудника, занимающего должность офис- менеджера. Проведем анализ социальной структуры коллектива. Анализ проводится по следующим показателям:

Среднесписочная численность работников:

![]() (1)

(1)

Где: Р – среднесписочная численность работников; Р1 – Р12 – численность сотрудников в месяц;

Коэффициент приема кадров:

![]() (2)

(2)

Где: К – коэффициент приема кадров; Рп – численность принятых работников;

Р – среднесписочная численность работников;

Коэффициент выбытия:

![]() (3)

(3)

Где: К – коэффициент выбытия кадров; Рув – численность уволенных работников;

Р – среднесписочная численность работников;

Коэффициент текучести кадров:

![]() (4)

(4)

Где: К – коэффициент текучести кадров; Рв – численность уволенных и принтых работников; Р – среднесписочная численность работников;

На конец 2012 года:

Таблица 2 – Социальная структура коллектива на конец 2012 года

|

Показатели: |

Всего: |

В том числе по категориям: | ||||||

|

Чел. |

% |

руководители |

специалисты |

рабочие | ||||

|

Чел |

% |

Чел |

% |

Чел |

% | |||

|

Численность ППП |

26 |

100 |

6 |

23 |

8 |

31 |

12 |

46 |

Продолжение таблицы 2

|

Показатели: |

Всего: |

В том числе по категориям: | ||||||

|

Чел. |

% |

руководители |

специалисты |

рабочие | ||||

|

Чел |

% |

Чел |

% |

Чел |

% | |||

|

Структура персонала по полу: |

|

|

|

|

|

|

|

|

|

Женский |

11 |

42 |

2 |

8 |

5 |

19 |

4 |

16 |

|

Мужской |

15 |

58 |

4 |

15 |

3 |

12 |

8 |

30 |

|

Возрастной состав |

|

|

|

|

|

|

|

|

|

До 20 лет |

|

|

|

|

|

|

|

|

|

20-25 лет |

2 |

8 |

|

|

2 |

8 |

|

|

|

25-35лет |

12 |

46 |

1 |

4 |

6 |

23 |

5 |

19 |

|

35-50 лет |

12 |

46 |

5 |

19 |

|

|

7 |

27 |

|

Старше 50 лет |

|

|

|

|

|

|

|

|

|

Стаж работы: |

|

|

|

|

|

|

|

|

|

До 1 года |

9 |

35 |

4 |

15 |

3 |

12 |

2 |

8 |

|

1-3 года |

17 |

65 |

2 |

8 |

5 |

19 |

10 |

38 |

|

3-5 лет |

|

|

|

|

|

|

|

|

|

Свыше 5 лет |

|

|

|

|

|

|

|

|

|

Образовательный уровень: |

|

|

|

|

|

|

|

|

|

Среднее полное |

14 |

54 |

|

|

5 |

19 |

9 |

34 |

|

Незаконченное высшее |

1 |

4 |

|

|

|

|

1 |

4 |

|

Высшее |

11 |

42 |

6 |

23 |

3 |

12 |

2 |

8 |

Среднесписочная численность работников:

![]()

![]() 25

25

Коэффициент приема кадров:

![]() 12

12

Коэффициент выбытия:

![]() 12

12

Коэффициент текучести кадров:

![]() 24

24

На конец 2013 года:

Таблица 3 – Социальная структура коллектива на конец 2013 года

|

Показатели:

|

Всего: |

В том числе по категориям: | ||||||||||||||

|

Чел. |

% |

руководители |

специалисты |

рабочие | ||||||||||||

|

Чел. |

% |

Чел. |

% |

Чел. |

% | |||||||||||

|

Численность ППП |

27 |

100 |

6 |

22 |

9 |

33 |

12 |

45 | ||||||||

|

Структура персонала по полу: |

|

|

|

|

|

|

|

| ||||||||

|

Женский |

12 |

44 |

2 |

7 |

6 |

22 |

4 |

15 | ||||||||

|

Мужской |

15 |

56 |

4 |

15 |

3 |

11 |

8 |

30 | ||||||||

|

Возрастной состав |

|

|

|

|

|

|

|

| ||||||||

|

До 20 лет |

|

|

|

|

|

|

|

| ||||||||

|

20-25 лет |

2 |

7 |

2 |

7 |

|

|

|

| ||||||||

|

25-35лет |

15 |

56 |

|

|

5 |

18 |

10 |

38 | ||||||||

|

35-50 лет |

10 |

37 |

4 |

15 |

4 |

15 |

2 |

7 | ||||||||

|

Старше 50 лет |

|

|

|

|

|

|

|

| ||||||||

|

Стаж работы: |

|

|

|

|

|

|

|

| ||||||||

|

До 1 года |

4 |

15 |

2 |

7 |

1 |

4 |

1 |

4 | ||||||||

|

1-3 года |

23 |

85 |

4 |

15 |

8 |

29 |

11 |

41 | ||||||||

|

Показатели |

Всего: |

В том числе: | ||||||

|

Чел. |

% |

руководители |

специалисты |

рабочие | ||||

|

Чел. |

% |

Чел. |

% |

Чел. |

% | |||

|

3-5 лет |

|

|

|

|

|

|

|

|

|

Свыше 5 лет. |

|

|

|

|

|

|

|

|

|

Образовательный уровень: |

|

|

|

|

|

|

|

|

|

Среднее полное |

14 |

52 |

|

|

5 |

18 |

9 |

33 |

|

Незаконченное высшее |

1 |

4 |

|

|

1 |

4 |

|

|

|

Высшее |

12 |

44 |

6 |

|

3 |

11 |

3 |

12 |

Среднесписочная численность работников:

![]() =

= ![]() 26

26

Коэффициент приема кадров:

![]() 19

19

Коэффициент выбытия:

![]() 15

15

Коэффициент текучести кадров:

![]()

На основе данных анализа трудовых ресурсов проведем анализ изменения трудовых ресурсов:

К концу 2012 года в ООО"А-Мувинг" работало 26 человек, в число которых входило 4 водителя ,4 оценщика ,4 кладовщика, 3 офис-менеджера , 4 клининг, 1 дизайнер. Из которых высшее образование имели 11 человек включая руководство компании, среднее полное 14 и неполное высшее 1 человек.

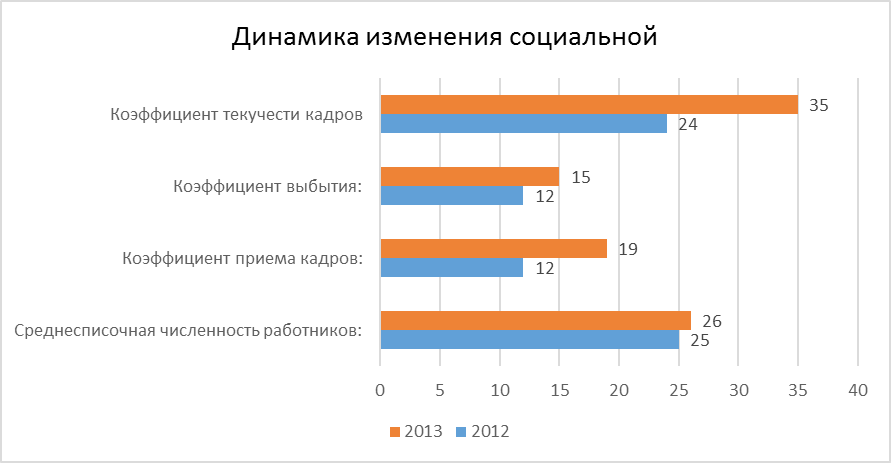

Среднесписочное количество кадров на конец 2012 года составляло 25 человека, по факту работало 26 человек. Среднесписочное количество кадров на конец 2013 года составляло 26 человек. Сравнивая эти 2 показателя можно сказать о том, что штат сотрудников, в общем, не изменился.

В период с конца 2012 по конец 2013 коэффициент текучести кадров вырос с 24 до 34. В результате сравнения данных за 2012-2013 года можно сделать вывод, что текучесть кадров в компании ООО "А-Мувинг" выросла, что может в будущем, при таком же темпе роста текучести, может произвести не благоприятный эффект.

Но с другой стороны, так как компания еще достаточное молода, это пойдет ей на пользу, так что из всех показателей можно сказать, что компании старается набрать более квалифицированный и молодой персонал. Другой вопрос в удержании молодой части кадров. Динамику изменения социальной структуры можно представить в виде рисунка 5.

Низкая текучесть кадров имеет двоякую природу. С одной стороны, людей удерживают подходящие условия работы — финансовые, социальные, наполненность интересным содержанием. А с другой стороны — то, что называется корпоративной культурой.

Если людей объединяют общие ценности, то их взаимное притяжение очень сильно. При наличии развитой корпоративной культуры условия работы могут даже на некоторое время отойти на задний план.

Рисунок 5 – Динамика изменения социальной структуры

На основании бухгалтерской годовой отчетности и отчета о прибылях и убытках за период 2012-2013 годов проведем экономический анализ предприятия. Для того, чтобы оценить эффективность работы нашего предприятия нам нужно сделать анализ использования оборотных средств. Анализ представлен в таблице 4.

Таблица 4 – Анализ использования оборотных средств.

|

Показатели |

2012 |

2013 |

Отклонения | |

|

Абсолютное |

% | |||

|

Среднегодовая стоимость оборотных средств |

1052 |

1356 |

304 |

29 |

|

Коэф. оборачиваемости |

0,3 |

13 |

12,7 |

42 |

|

Скорость годового оборота |

1,2 |

28 |

26,8 |

22 |

Коэффициент оборачиваемости:

![]() (5)

(5)

![]()

![]()

Скорость годового оборота:

![]() (6)

(6)

![]()

![]()

Из таблицы 4 можно сделать вывод, о том, что коэффициент оборачиваемости с конца 2012 по конец 2013 года увеличился с 0,3 до 13 и скорость годового оборота основных средств с конца 2012 по конец 2013 года увеличилась с1,2 до 28.

Проводить анализ использования основных фондов является не целесообразным, поскольку Общество ООО «А-Мувинг» занимается логистикой и основные фонды Общество арендует.

Горизонтальный анализ отчета о финансовых результатах.

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде для того, чтобы сделать лаконичные выводы. Горизонтальный анализ отчета о финансовых результатах представлен в таблице 5. Из данных таблицы мы можем увидеть общее увеличение показателей. Таблица 5 – Горизонтальный анализ финансовых результатов

В тысячах рублей

|

Показатели |

2012 |

2013 |

Отклонение | |

|

Абс. |

% | |||

|

Выручка |

339 |

17193 |

16854 |

4971 |

|

Себестоимость |

334 |

17044 |

16710 |

5002 |

|

Валовая прибыль |

5 |

149 |

144 |

2880 |

|

Прибыль от реализации |

5 |

149 |

144 |

2880 |

|

Прочие расходы |

(2) |

(100) |

(98) |

4900 |

|

Прибыль до налогообложения |

3 |

49 |

46 |

1533 |

|

Налог на прибыль |

0.6 |

9.8 |

9.2 |

1533 |

|

Чистая прибыль |

2 |

39 |

37 |

1850 |

Так, например, выручка на конец 2012 год составляла 339 тыс. руб., а уже к концу 2013 она составляла 17193 тыс. руб. Увеличилась так же и себестоимость с 334 тыс. руб. на конец 2012 да 17044 тыс. руб. на конец 2013 года. За анализируемый период изменение объема продаж составило 16 854,00 тыс. руб. Темп прироста составил 4971.68процента. Валовая прибыль на 31.12.2012 составляла 5,00 тыс. руб. За анализируемый период она возросла на 144,00 тыс. руб., что следует рассматривать как положительный момент, и на 31.12.2013 составила 149,00 тыс. руб. Прибыль от продаж на 31.12.2012 составляла 5,00 тыс. руб. За анализируемый период она так же, как и валовая прибыль, возросла на 144,00 тыс. руб. и на 31.12.2013 прибыль от продаж составила 149,00 тыс. руб., так же, как и валовая прибыль, осталась на прежнем уровне. При анализе видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым увеличилась.

Вертикальный анализ отчета о финансовых результатах.

Вертикальный анализ баланса является разновидностью финансового анализа отчетностей предприятия и используется для оценки отношения исследуемой строки или показателя к итоговому показателю баланса. Вертикальный анализ отчета о финансовых результатах представлен в таблице 6. Из вертикального анализа финансовых результатов мы видим, что наибольший удельный вес в выручке занимает себестоимость (98% в 2012 году и 99% в 2013 году), а наименьший удельный вес имеет прибыль от реализации (1,4% в 2012 году и 0,8% в2013 году).

Так же мы видим спад удельного веса чистой прибыли (с 0,5%в 2012 году до 0,2% в 2013), прибыли до налогообложения (с 0,8% в 2012 году до 0,2% в 2013 году), валовой прибыли (с 1,4% в 2012 году до 0,8 в 2013 году)

Таблица 6 – Вертикальный анализ финансовых результатов

|

Показатели |

Удельный вес 2012 в % |

Удельный вес 2013 в % |

Отклонение в % |

|

Выручка |

339 |

17193 |

16854 |

|

Себестоимость |

98 |

99 |

1 |

|

Валовая прибыль |

1.4 |

0.8 |

-0.6 |

|

Прибыль от реализации |

1.4 |

0.8 |

-0.6 |

|

Прочие расходы |

0.5 |

0,5 |

- |

|

Прибыль до налогообложения |

0.8 |

0,2 |

-0,6 |

|

Налог на прибыль |

0.2 |

0,5 |

-0,15 |

|

Чистая прибыль |

0.5 |

0,2 |

-0,3 |

На конец отчетного периода наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (100%), что говорит о достаточно мобильной структуре активов, способствующей ускорению оборачиваемости средств предприятия.

Анализ показателей рентабельности.

Рентабельность – это показатель эффективности экономической деятельности организации. Анализ рентабельности предприятия ООО «А-Мувинг» приведен в таблице 7.

Таблица 7 – Анализ рентабельности предприятия ООО «А-Мувинг»

|

Рентабельность |

2012 в % |

2013 в % |

Отклонение в % |

|

Рентабельность продукта |

1.5 |

0.9 |

-0.6 |

|

Рентабельность продаж |

1.5 |

1 |

-0.6 |

|

Рентабельность активов |

0.3 |

3.6 |

3.3 |

|

Рентабельность текущих активов |

0.2 |

2.9 |

2.7 |

|

Рентабельность собственных активов |

9.5 |

177 |

167.5 |

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности кредитной организации и представляют собой результаты соотношения прибыли и используемых на ее получение средств.

Рентабельность продукта:

![]() (7)

(7)

Рпродукта(2012)

= ![]()

Рпродукта(2013)

=

![]() 0,9

0,9

Рентабельность продаж:

![]() (8)

(8)

Рпродаж(2012)

= ![]()

Рпродаж(2013)

= ![]()

Рентабельность активов:

![]() (9)

(9)

Ра(2012)

= ![]()

Ра(2013)

= ![]()

Рентабельность текущих активов:

![]() (10)

(10)

Рта(2012)

= ![]()

Рта(2013)

=![]()

Рентабельность собственных активов:

![]() (11)

(11)

Рск(2012)

= ![]()

Рск(2013)

= ![]() 177

177

Из анализа рентабельности мы видим спад рентабельности продукции с 1,5% в 2012 году до 0,9% в 2013 году, повышение рентабельности активов с 0,3 в 2012 году до 3,6 в 2013 году, повышение рентабельности текущих активов с 0,2% в 2012 году до 2,9% в 2013 году и рентабельности собственных активов с 9,5% в 2012 году до 177% в 2013 году. Так же можем наблюдать спад рентабельности продаж с 1,5% в 2012 году до 1%. Показатели рентабельности имеют динамику повышения в 2013 году по сравнению с 2012 годом, кроме рентабельности продаж и продукции.

Анализ ликвидности предприятия.

Анализ ликвидности предприятия ООО «А-Мувинг» приведен в таблице 8. Динамика изменения ликвидности представлена в рисунке 6.

Таблица 8 – Анализ ликвидности предприятия ООО «А-Мувинг»

|

Наименование показателя |

2012 |

2013 |

Норма |

|

Коэффициент абсолютной ликвидности |

0,07 |

0,18 |

Больше 0,2 |

|

Коэффициенты срочной ликвидности |

0,93 |

0,97 |

Больше 0,8 |

|

Коэффициент текущей ликвидности |

1,02 |

1,02 |

От 1,5 до 2,5 |

|

Чистые оборотные активы |

21 |

22 |

Больше 0 |

Рисунок

6 – Динамика изменения ликвидности

Рисунок

6 – Динамика изменения ликвидности

Коэффициент абсолютной ликвидности:

![]() (12)

(12)

Кал(2012) = ![]()

Кал(2013) = ![]()

Коэффициенты срочной (промежуточной) ликвидности:

![]() (13)

(13)

Ксл(212) = ![]()

Ксл(2013) = ![]()

Коэффициент текущей ликвидности:

![]() (14)

(14)

Ктл(2012) = ![]()

Ктл(2013) = ![]()

Чистые оборотные активы:

![]() (15)

(15)

Чоа(2012) = ![]()

Чоа(2013) =![]()

Можно отметить общий рост платежеспособности предприятия. Если на конец 2012 года коэффициент абсолютной ликвидности составлял 0.07, то на конец 2013 года показатель составляет 0,18. Коэффициенты срочной (промежуточной) ликвидности на конец 2012 года- 0,93, то на конец 2013 года - 0,97. Коэффициент текущей ликвидности остался без изменений.