7. Графический способ

Графики представляют собой масштабное изображение показателей или чисел с помощью геометрических знаков или условно-художественных фигур. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет выявить те закономерности, которые содержит цифровая информация. Кроме геометрического образа график содержит вспомогательные элементы:

общий тематический заголовок графика;

словесное пояснение условных знаков и смысла отдельных элементов графического образа, оси координат, шкалу с масштабами и числовые сетки, числовые данные, дополняющие или уточняющие величину нанесенных на график показателей.

Оси координат вычерчиваются сплошными линиями, на концах стрелки не ставятся. Числовые значения масштаба пишутся за пределами графика. По оси координат должны быть условные обозначения и размерности отложенных величин, принятые сокращения. Надписи, относящиеся к кривым и точкам оставляют в тех случаях, когда их немного и они являются краткими. Многословные надписи заменяют цифрами, расшифровка их в подрисуночной надписи. Основные формы графиков – диаграммы. По форме диаграммы бывают столбиковые, полосовые, круговые, квадратные, линейные, фигурные. По содержанию: сравнения, структурные, динамические, графики связи, графики контроля.

Требования при построении графика:

выразительность и контрастность рисунка;

масштаб должен обеспечивать наглядность;

график должен быть простым и эстетичным.

3. Детерминированный факторный анализ а. Факторные модели

Основным вопросом анализа является изучения и измерение влияния факторов на величину результативных показателей.

Под факторным анализомпонимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Статический

и динамический Прямой

(дедуктивный) и обратный (индуктивный) Одноступенчатый

и многоступенчатый Ретроспективный

и перспективный (прогнозный)

Детерминированный

(функциональный) и стохастический

(корреляционный)

Детерминированный факторный анализпредставляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного, суммы.

Стохастический– методика исследования факторов, связь которых с результативным показателем является неполной, вероятностной (корреляционной). Изменение аргумента может дать несколько значений изменения функции в зависимости от сочетания других факторов, определяющих данный показатель.

С точки зрения воздействия на результаты финансово-хозяйственной деятельности предприятия, факторы делятся на:

основные и второстепенные (один и тот же фактор может быть основным и второстепенным)

внутренние и внешние (внутренние – на которые предприятие может воздействовать, им должно уделяться больше внимания)

объективные и субъективные (объективные – «непреодолимая сила»)

общие и специфические (общие характерны для всех отраслей экономики)

постоянные и переменные (воздействие переменных факторов – разовое, нерегулярное)

экстенсивные и интенсивные (экстенсивные - связаны с количественным приростом факторов, например, посевная площадь, численность работников, поголовье скота и др., качественные – урожайность, производительность труда, рацион кормления и др.)

Факторы разделяют также на:

количественные и качественные (количественные можно измерить);

сложные и простые (сложные раскладываются на составные части);

прямые и косвенные (косвенные влияют через посредничество других факторов, различают факторы первого (прямого действия), второго, третьего и последующих уровней подчинения(косвенные)).

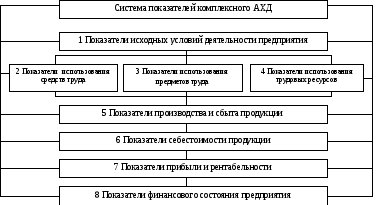

Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, без учета их взаимосвязи, соподчиненности не может дать представления об эффективности хозяйственной деятельности. Необходимо, чтобы конкретные данные о разных видах деятельности были органически увязаны между собой в единой комплексной системе.

Все показатели в зависимости от объекта анализа группируются в подсистемы (рис. 2).

Рисунок 2 – Система показателей комплексного АХД

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и иерархии, что достигается с помощью их систематизации (структурирования).

Структурирование – это разделение исследуемого показателя на множество составных элементов (факторов) и выявление между ними взаимосвязи и соподчиненности.

Структурирование факторов в АХД осуществляется с помощью построения структурно-логической модели, которая дает возможность установить наличие и направление связи не только между изучаемыми факторами и результативным показателем, но и между самими факторами. Структурно-логическая модель позволяет увидеть, что среди изучаемых факторов имеются такие, которые непосредственно влияют на результативный показатель, и такие, которые воздействуют не столько на результативный показатель, сколько друг на друга.

Различают детерминированные и стохастические структурно-логические факторные модели.

Создать детерминированную факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Развитие детерминированной факторной системы достигается, как правило, за счет детализации комплексных факторов. Элементные факторы (количество рабочих, количество отработанных дней, продолжительность рабочего дня) не раскладываются на сомножители. С развитием системы комплексные факторы постепенно детализируются на менее общие, те, в свою очередь, – еще на менее общие, постепенно приближаясь по своему аналитическому содержанию к элементным (простым).

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, определяющими их величину.

Моделирование – это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического выражения.

Зависимость результата от факторов может быть:

вероятностной, т.е. когда влияние одной величины на изменение другой может иметь вероятностный характер (зависимость себестоимости от организации труда, от технического уровня производства);

детерминированной (функциональной), т.е. зависимость обобщающего показателя от факторов однозначна: каждому значению аргумента соответствует единственное значение функции.

Функциональную зависимость можно выразить различными моделями.

Типы факторных моделей:

Аддитивные

,

например, выпуск продукции по

подразделениям

,

например, выпуск продукции по

подразделениямМультипликативные

,

например, среднегодовая выработка

одного работника

,

например, среднегодовая выработка

одного работникаКратные

,

например, фондоотдача

,

например, фондоотдачаСмешанные (комбинированные), например, рентабельность производственных фондов.

Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять следующие детерминированные модели:

ВП = ЧР · ГВ; ВП = ЧР · Д · ДВ; ВП = ЧР · Д · П · ЧВ

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом, т.е. путем расчленения одного из факторных показателей на составные элементы, осуществляется моделирование аддитивных факторных систем.

Как известно, объем реализации продукции равен

VРП = VВП – Он.п.,

где VВП - объем выпуска продукции;

Он.п - остатки нереализованной продукции.

Часть нереализованной продукции может находиться на складах предприятия (Оскл), а часть может быть отгружена покупателям, но еще не оплачена (Оотг). Тогда приведенную исходную модель можно записать следующим образом:

VРП = VВП – Оскл – Оотг.

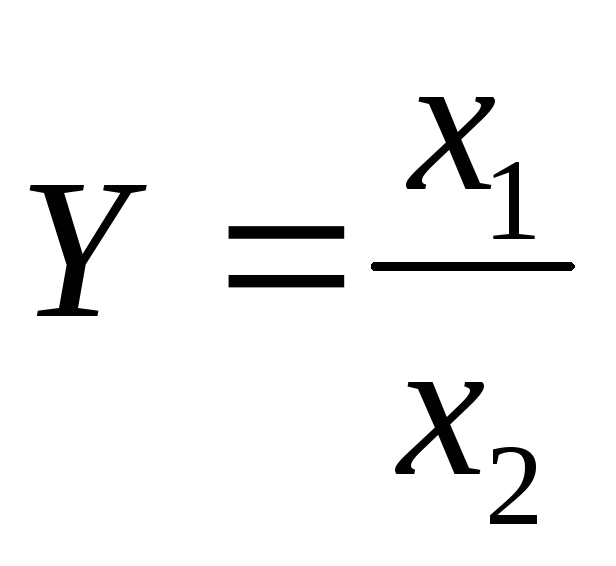

К кратным моделям применяется ряд приемов моделирования факторных систем с помощью детализации факторов, в результате которых формируются многофакторные системы:

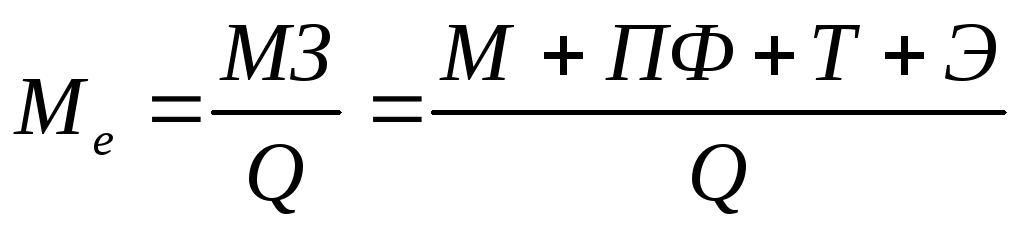

Удлинениепредусматривает замену факторов в числителе дроби на сумму однородных показателей, в результате из кратной модели может быть получена аддитивная модель. Например, материалоемкость продукции можно разложить на составные элементы: материалоемкость основных материалов, полуфабрикатов, топлива, энергоемкость

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Если b = l + т + п + р, то

Y

= а/ b

=

![]()

В результате получили

конечную модель кратно-аддитивного

вида с новым набором факторов. На практике

такое разложение встречается довольно

часто. Например, при анализе показателя

рентабельности производства (R):

R

= П/З · 100, где П

- сумма прибыли от

реализации продукции;

3 - сумма

затрат на производство и реализацию

продукции. Если сумму

затрат заменить на отдельные ее элементы,

конечная модель в результате

преобразования приобретет следующий

вид: R

=![]()

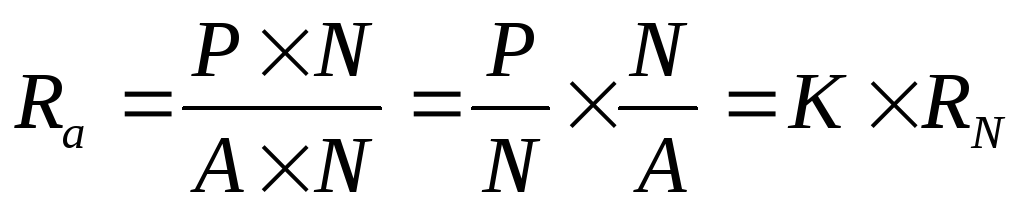

Расширение предусматривает умножение числителя и знаменателя дроби исходной модели на один или несколько новых показателей, в результате можно получить мультипликативную модель из кратной. Например, рентабельность активов может быть представлена в виде произведения коэффициента оборачиваемости активов и рентабельности продаж

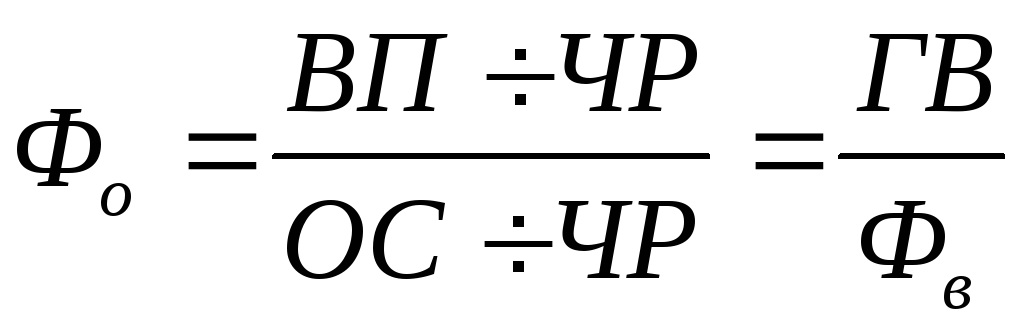

Сокращение – путем деления числителя и знаменателя исходной модели на один и тот же показатель, в результате – тоже кратная модель, но с другим набором факторов. Например, разделим в показателе фондоотдачи валовую продукцию на численность работников и среднегодовую стоимость основных средств на численность, в результате получим зависимость фондоотдачи от среднегодовой выработки одного работника и фондовооруженности

Для преобразования какой-либо факторной системы могут последовательно использоваться несколько разных способов. Но формирование абстрактных конструкций должно быть исключено.

При моделировании детерминированных факторных систем выполненный ряд требований: факторы, которые включают в модель, должны иметь определенный выраженный характер или реально существовать; факторы должны находиться в причинно-следственной связи; все показатели должны быть количественно измеримы; модель должна обеспечивать возможность измерения влияние отдельных факторов, т.е. должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативных показателей.

На практике для преобразования модели может быть использовано несколько способов. Таким образом, результативные показатели могут быть разложены на составные элементы различными способами. Выбор способа моделируется в зависимости от объекта исследования, поставленной цели и от профессиональных знаний аналитика.