Анализ эффективности использования персонала предприятия

Для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики используется показатель рентабельности использования персонала (Rп):

![]()

Факторную модель данного показателя можно представить в следующем виде:

![]()

где:

Rппп – рентабельность персонала;

П – прибыль от реализации продукции;

ППП – среднесписочная численность промышленно-производственного персонала;

В – выручка от реализации продукции;

ВП - стоимость выпуска продукции в текущих ценах;

Roб – рентабельность оборота (продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции 1 работником в текущих ценах.

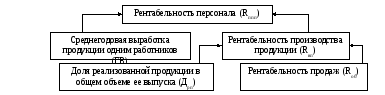

Схематично эту взаимосвязь можно представить в следующем виде (рис. 2):

Рис. 2. – Факторная модель рентабельности персонала

Модель позволяет установить, насколько изменилась прибыль на 1 работника за счет изменения уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда:

производительность труда:

∆Rппп = ∆ ГВ х Дрп0 х Rоб0

удельный вес реализованной продукции в общем ее выпуске:

∆Rппп = ГВ1 х ∆Дрп х Rоб0

рентабельность продаж:

∆Rппп = ГВ1 х Дрп1 х ∆Rоб

Данная модель увязывает факторы роста производительности труда с темпами роста рентабельности персонала. Для этого изменение среднегодовой выработки продукции за счет i-го фактора нужно умножить на базовый уровень рентабельности продаж и базовый удельный вес реализованной продукции в общем ее выпуске.

6. Анализ фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

Приступая к анализу использования фонда заработанной платы (ФЗП), необходимо рассчитать абсолютное отклонение его фактической величины и от плановой (базовой).

Абсолютное отклонение как разность между фактически использованными средствами на оплату труда и базовым ФЗП в целом по предприятию, производственным подразделениям и категориям работников составляет:

∆ФЗП абс = ФЗП1 – ФЗП0.

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение (∆ФЗП отн) рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. При этом корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции:

- зарплата рабочих по сдельным расценкам;

- премии рабочим и управленческому персоналу за производственные результаты;

- сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде производства. В нее входят:

• зарплата рабочих по тарифным ставкам;

• зарплата служащих по окладам;

• все виды доплат;

• оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы.

∆ФЗП отн = ФЗП1 – ФЗП ск = ФЗП1 – (ФЗПпер0 х Iвп + ФЗП пост 0)

где:

∆ФЗП отн – относительное отклонение по фонду зарплаты;

ФЗП1 – фонд зарплаты отчетного периода;

ФЗП ск – фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 и ФЗПпост0 – соответственно переменная и постоянная сумма базового фонда зарплаты;

Iвп – индекс объема выпуска продукции.

Переменная часть ФЗП зависит от объема производства продукции (Vвп), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ).

Постоянная часть ФЗП зависит от численности работников, количества отработанных дней 1 работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Для определения влияния факторов на ФЗП могут быть использованы следующие модели:

ФЗП = ЧР х ГЗП;

ФЗП = ЧР х Д х ДЗП;

ФЗП =ЧР х Д х П х ЧЗП,

где:

ЧР – среднегодовая численность работников;

Д – количество отработанных дней 1 работником за год;

ГЗП – среднегодовая зарплата 1 работника;

П – средняя продолжительность 1 рабочего дня;

ДЗП – среднедневная зарплата 1 работника;

ЧЗП – среднечасовая зарплата 1 работника.

Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц:

∆ФЗПЧР = (ЧР1 – ЧР0) х Д0 х П0 х ЧЗП0;

∆ФЗПД = ЧР1(Д1 – Д0) х П0 х ЧЗП0;

∆ФЗПП = ЧР1 х Д1(П1 – П0) х ЧЗП0;

∆ФЗПЧЗП = ЧР1 х Д1 х П1 (ЧЗП1 – ЧЗП0).

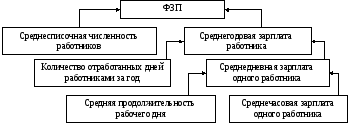

Рис.3. – Модель детерминированного анализа ФЗП

При анализе ФЗП изучаются данные о среднем заработке работников, его изменении, а также факторы, определяющие его уровень. Поэтому анализируются причины изменения средней зарплаты работников по предприятию, отраслям производства, подразделениям, категориям и профессиям. При этом учитывается, что среднегодовая заработная плата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП = Д х П х ЧЗП,

а среднедневная зарплата (ДЗП) – от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП = П х ЧЗП

В процессе анализа следует установить соответствие между темпами роста средней заработной платы и производительностью труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом (IЗП), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0).

Аналогичным образом рассчитывается индекс производительности труда (IГВ):

![]()

![]()

Затем находится коэффициент опережения:

![]()

Для определения суммы экономии (-Э) или перерасхода (+Э) ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты используют следующие формулы:

![]()