3. Анализ эффективности использования основных фондов

Одним из обобщающих качественных показателей, характеризующих эффективность производственно – коммерческой деятельности хозяйствующих субъектов, является фондоотдача. Она показывает выпуск продукции на единицу стоимости производственных средств.

Для обобщающей характеристики эффективности использования ОПС используют следующие показатели:

Фондоотдача, показывающая стоимость товарной продукции приходящейся на единицу ОПС

В тех случаях, когда оборудование, взятое организацией в аренду на основе договора лизинга, учтено на забалансовом счете, необходимо скорректировать знаменатель, т.е. прибавить к среднегодовой стоимости ОПФ среднегодовую стоимость арендованных основных средств, т.к. с помощью оборудования, взятого в аренду производится определенное количество продукции, что находит отражение в объеме продукции [6].

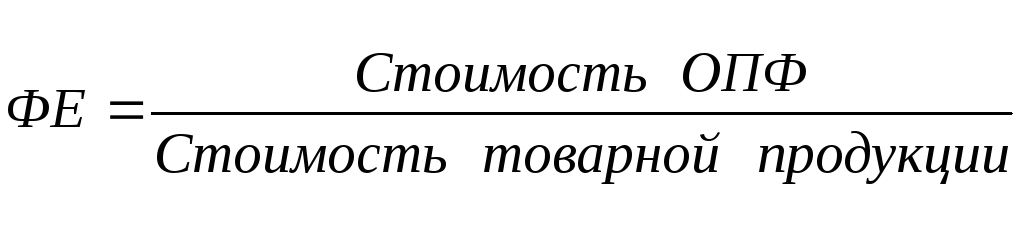

Фондоемкость – показатель, обратный показателю фондоотдачи

Фондорентабельность, характеризует ту часть прибыли, которая приходится на единицу ОПФ

![]()

К частным показателям эффективности использования основных фондов относятся:

1) Показатели экстенсивного использования, которые отражают уровень использования основных фондов во времени.

2) Показатели интенсивного использования, отражающие уровень использования основных фондов по производительности.

3) Показатели интегрального использования, учитывающие как фактор времени, так и производительность основных фондов.

Показатели экстенсивного использования:

1.Коэффициент экстенсивного использования оборудования

Кэкс =Тф/Тн

Тф – количество фактически отработанных машино – часов за анализируемый период;

ТН – номинальный фонд рабочего времени оборудования.

Коэффициент экстенсивного использования показывает уровень использования нормативного времени работы оборудования.

2.Коэффициет сменности работы оборудования.

Ксм = Пмс/Еус

Псм – количество отработанных машино – смен;

Еус – количество установленных единиц оборудования.

3.Коэффициет загрузки оборудования.

Кз = Ксм/Пс

Ксм - коэффициент сменности работы оборудования;

Пс – установленное число смен.

Коэффициент загрузки показывает уровень загруженности машин и оборудования в течение одной смены.

Показатели интенсивного использования:

Коэффициент интенсивного использования оборудования.

Кинт = Вф/Вн

Вф – фактическая производительность одного станка;

Вн – нормативная производительность одного станка.

Коэффициент интенсивного использования показывает уровень использования основных фондов по производительности.

Показатели интегрального использования:

Коэффициент интегрального использования оборудования.

Кинтегр = Кэкс * Кинт

Коэффициент интегрального использования показывает уровень использования основных фондов по производительности и нормативному времени работы оборудования.

Таким образом, для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, повышения уровня использования основных фондов по производительности и нормативного времени работы оборудования.

Факторный анализ фондоотдачи и фондорентабельности

На изменение уровня фондоотдачи оказывают влияние ряд факторов.

|

Порядок расчета и обозначения |

Факторы, влияющие на фондоотдачу |

|

Fa – стоимость активной части основных средств N – выручка от продаж |

|

|

Fдо – стоимость действующего оборудования |

|

|

L – среднесписочная численность работников |

|

|

где FM – стоимость установленных (действующих) машин и оборудования; ТСМ – количество отработанных станко-смен; С – средняя стоимость единицы оборудования; Qд.о. – количество единиц действующего оборудования; I – продолжительность отчетного периода; Тч – количество отработанных станко-часов. |

|

|

РП – реализованная продукция ТП – товарная продукция М – производственная мощность предприятия |

|

Фондорентабельность

Фондоотдача ОПФ

Рентабельность продукции

Доля активной части ОПФ

Целодневные простои

Коэффициент сменности

Внутрисменные простои

Освоение нового оборудования

Модернизация оборудования

Степень износа оборудования

Технология производства

Рисунок 2 – Структурно – логическая модель факторного анализа фондорентабельности и фондоотдачи