Вопрос 3. Систематизация факторов в ахд

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и иерархии, что достигается с помощью их систематизации (структурирования).

Структурирование – это разделение исследуемого показателя на множество составных элементов (факторов) и выявление между ними взаимосвязи и соподчиненности.

Структурирование факторов в АХД осуществляется с помощью построения структурно-логической модели, которая дает возможность установить наличие и направление связи:

- между изучаемыми факторами и результативным показателем;

- между самими факторами.

Структурно-логическая модель позволяет увидеть факторы:

- непосредственно влияющие на результативный показатель и

- воздействующие не столько на результативный показатель, сколько друг на друга.

Различают детерминированные и стохастические структурно-логические факторные модели.

Создать детерминированную факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов.

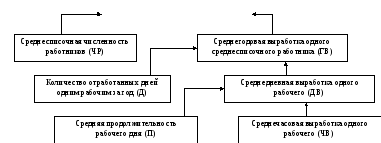

Например, объем выпуска продукции предприятия можно представить в виде произведения двух факторов первого порядка: среднегодового количества рабочих и среднегодовой выработки продукции одним рабочим, которая, в свою очередь, зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Последняя также может быть разложена на продолжительность рабочего дня и среднечасовую выработку (рисунок 3).

Валовой

выпуск продукции (ВП)

Рисунок 3. Детерминированная структурно-логическая факторная модель

валового выпуска продукции

Структурирование факторов играет большую роль не только в детерминированном, но и в стохастическом анализе. Оно позволяет установить наличие или отсутствие причинно-следственных связей между исследуемыми показателями, изучить направление связи, форму зависимости и т.д., что очень важно при определении степени их влияния на изучаемое явление и при обобщении результатов анализа.

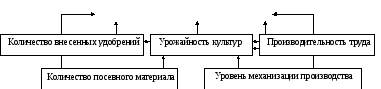

На рисунке 4 в качестве примера показана связь между себестоимостью единицы продукции растениеводства и такими факторами, как урожайность культур, производительность труда, количество внесенного удобрения, качество семян, степень механизации производства.

Прежде всего, необходимо установить наличие и направление связи между себестоимостью продукции и каждым фактором. Непосредственное влияние на себестоимость продукции оказывает в данном примере только урожайность культур.

Себестоимость

единицы продукции

Рисунок 4. Структурно-логическая модель стохастической факторной системы себестоимости продукции земледелия

Все остальные факторы влияют на себестоимость продукции не только прямо, но и косвенно – через урожайность культур и производительность груда. Н-р, количество внесенных удобрений в почву содействует повышению урожайности культур, что при прочих одинаковых условиях обусловливает снижение себестоимости единицы продукции. Однако увеличение количества внесенных удобрений приводит к росту суммы затрат на гектар посева. И если сумма затрат возрастает более высокими темпами, чем урожайность, то себестоимость продукции будет не снижаться, а повышаться. Значит, связь между этими двумя показателями может быть, и прямой, и обратной. Аналогично влияет на себестоимость продукции и качество семян.

Степень механизации производства влияет на себестоимость продукции и прямо и косвенно. Повышение уровня механизации вызывает рост затрат на содержание основных средств производства. Однако при этом увеличивается производительность труда, растет урожайность, что содействует снижению себестоимости продукции.

Исследование взаимосвязей между факторами показывает, что факторы прямо или косвенно влияют друг на друга.