Осн. Экон. Принципы ред. Деятельности: обеспечение конкурентоспособности

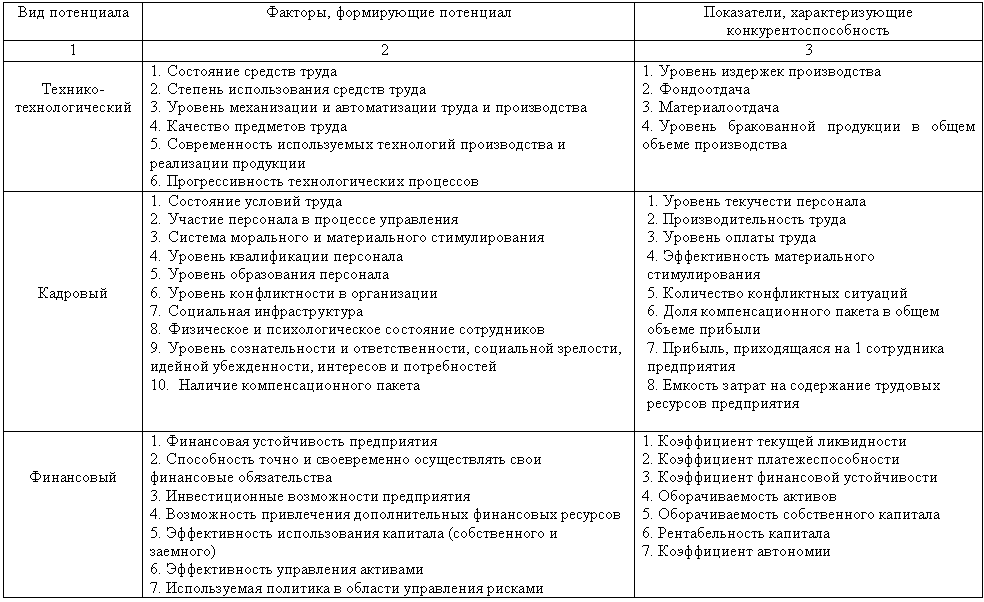

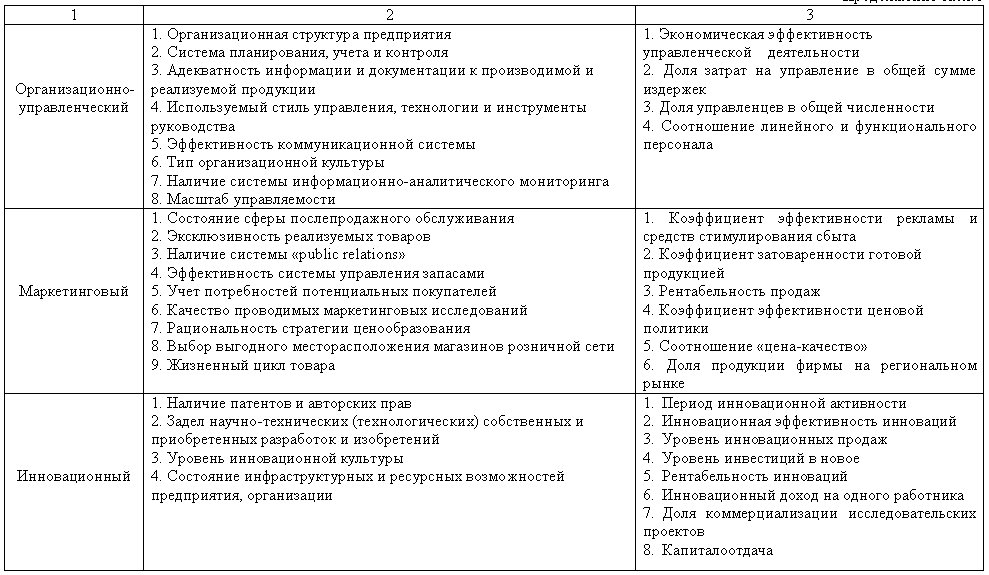

Конкурентоспособность предприятий зависит от многих условий, в том числе от деятельности правительств по созданию справедливой конкурентной среды, от методического обеспечения реструктуризации предприятий, необходимой для их успешного функционирования в конкурентной среде, от состояния законодательства, в частности налогового и антимонопольного, и т. д. Однако в первую очередь конкурентоспособность предприятия определяется его потенциалом. Конкурентоспособность предприятия представляет собой его интегральную временную характеристику в условиях конкретного рынка, определяющую способность предприятия функционировать в бескризисном режиме и положение по отношению к прямым конкурентам по основным параметрам его потенциала - технико-технологического, кадрового, маркетингового, финансового, организационно-управленческого, инновационного. Потенциал предприятия характеризует вся совокупность показателей и факторов, определяющих его возможности, средства, запасы, способности, ресурсы, производственные резервы, которые могут быть использованы в хозяйственной деятельности. К особенностям потенциала предприятия можно отнести его вероятностный характер, поскольку величина потенциала зависит и от `слабого звена` - наименее развитой его составляющей, от изменений в качестве, пропорциях ресурсов, а также условий среды, в которой действует предприятие. В связи с этим необходим системный подход к анализу, оценке и управлению его деятельностью, направленной на формирование и использование интегрального потенциала предприятия в интересах обеспечения конкурентоспособности и долгосрочного и устойчивого развития. Потенциал предприятия - многомерное образование, структура которого определяется тремя группами факторов, обуславливающих и весь спектр деятельности предприятия: - функциональными, определяющими функциональную деятельность; - организационными, определяющими организацию (способ управления) этой деятельностью; - ресурсными, характеризующими ресурсы, необходимые для организации деятельности и достижения конкурентных преимуществ. Вариантность объединения различных ресурсов обусловливает разнообразие внутреннего строения предприятия и возможностей достижения конкурентоспособности. Однако потенциал предприятия зависит не только от этих внутренних возможностей, но, естественно, и от внешних условий: величины потребительского спроса, действий конкурентов, отношений с поставщиками сырья, политики правительства и т. д. Важнейшая задача состоит в том, чтобы обеспечить предприятиям условия для достижения необходимого преимущества перед другими конкурентами путем наиболее эффективного использования их потенциала и увеличения этого потенциала более высокими темпами, чем повышается потенциал их основных конкурентов. С этой целью необходимо анализировать все основные составляющие потенциала: технико-технологический, кадровый, финансовый, организационно-управленческий. маркетинговый, инновационный.

В современных условиях при резком обострении международной конкуренции особое значение для повышения конкурентоспособности предприятий приобретают три последние составляющие потенциала (см. таблицу).

Системный анализ позволяет оценить весь комплекс факторов, определяющих интегральный потенциал предприятия и конкурентоспособность. Но для эффективного управления конкурентоспособностью предприятия нужно ориентироваться на ряд принципов. Во-первых, это принцип системности, в соответствии с которым поведение каждого элемента системы влияет на поведение системы в целом. Для оценки фаторов повышения конкурентоспособности предприятия все показатели, характеризующие различные стороны этого процесса, должны быть сведены в систему. Во-вторых, это принцип комплексной оценки факторов. Каждый показатель системы характеризует влияние на рассматриваемый процесс какого-либо фактора или группы факторов. Соответственно, показатели должны строиться с учетом комплекса факторов, обуславливающих конкурентоспособность. В-третьих, это принцип функциональной направленности управления повышением конкурентоспособности предприятия, предполагающий использование показателей, характеризующих уровень: планирования, организации, учета и контроля, мотивирования и стимулирования, координации и регулирования. Четвертый принцип - учет специфики деятельности. Система должна предусматривать показатели, характеризующие отраслевые особенности и их влияние на конкурентоспособность. Пятый принцип - принцип иерархичности показателей предполагает их ранжирование от общих к частным. К первым относятся сводные, обобщающие показатели, обеспечивающие интегральную характеристику основных направлений повышения конкурентоспособности. Частные показатели должны дополнять их с учетом влияния на исследуемый процесс особенностей деятельности предприятия. Шестой принцип - принцип информационного обеспечения. Система должна содержать такие показатели, расчет которых может быть обеспечен имеющейся (в действующих формах учета и статистической отчетности) информацией, обладающей достаточной достоверностью. Показатели, полученные в результате абстрактных построений или экспертным путем, мало способствуют управлению конкурентоспособностью. Седьмой принцип - принцип обеспечения сопоставимости. Необходима сопоставимость показателей по их характеристикам, методам получения информации, единицам измерения и способам расчета. Восьмым принципом является принцип непрерывности, предполагающий корректировку тех или иных показателей системы либо включение в нее дополнительных показателей по мере поступления новых данных об объекте исследования и окружающей его конкурентной среде. Такая корректировка должна иметь дискретный характер и осуществляться только по результатам практики использования системы показателей. Среди названных принципов управления конкурентоспособностью предприятия наибольшее значение имеет принцип комплексной оценки факторов, предполагающий всестороннюю оценку их состава и механизма влияния. От этого, по существу, зависит весь ход дальнейшей аналитической и практической деятельности. В целом же использование данных принципов позволяет иметь научно обоснованную систему оценки уровня конкурентоспособности предприятия.

Общеиздательские расходы: состав и принципы расчёта

Общеиздательские расходы – это оплата труда издательства.

Затраты на оплату труда:

-

Зарплаты и премии служащих

-

Выплаты (стимул. компенсации)

-

Стоимость продукции, выдаваемой в порядке натуральной зарплаты

-

Оплата труда работников по заключенным договорам

Расходы на бумагу и переплётные материалы

Бумага

Упрощенно бумагу для книг можно разделить на две категории: бумага без покрытия для текста, и бумага с покрытием для печати однокрасочных и цветных изображений.

Одна из основных характеристик бумаги - масса одного квадратного метра. Значения этой характеристики для книгопечатания находятся в пределах 25-150 г/м2

Далее следует учитывать толщину бумаги или ее калибр. Для разных по типу изданий выбирается бумага своего калибра.

Оттенок бумаги - белизна - может быть ярко-белым, сероватым, кремовым и так далее.

Далее следует учитывать потребности печати. Сплошной текст и штриховые рисунки могут быть напечатаны на бумаге с шероховатой поверхностью, но полутоновые или цветные рисунки требуют гладкой бумаги с твердой поверхностью - суперкаландрированной или мелованной. Если используется бумага с покрытием, то необходимо решить, какое покрытие использовать: матовое или глянцевое.

Каландрированная бумага, или глазированная бумага, - бумага высокой степени гладкости, достигнутой благодаря тому, что изготовленную на бумагоделательной машине бумагу пропускают через суперкаландр, состоящий из большого числа валов (полированных чугунных и бумажных набивных), выглаживающих бумажную поверхность.

Бумагу без покрытия можно разделить на следующие категории:

· механического помола;

· книжная бумага (отбеленная бумага механического помола, бумага с частичным механическим помолом, бумага без древесной массы);

· бумага для офсетной печати (с частичным механическим помолом, со специальной структурой, без древесной массы);

· бумага для художественных изданий.

Бумага с покрытием имеет плотность покрытия не менее 3,7 г/м2 на каждую сторону. Основа, то есть бумага под покрытием может быть различной: от дешевой с механическим помолом до дорогой, не содержащей частиц древесины.

На практике основная проблема состоит в выборе между бумагой с матовым покрытием и бумагой с глянцевым покрытием.

Качество бумаги оценивается стандартными техническими показателями, характеризующими ее потребительские и печатно-технологические свойства.

Нормативы массы 1 м2 печатной бумаги изменяются от 50 до 240 г. в соответствии с ГОСТом 13199.

Толщина нормируется для бумаги с покрытием. Для остального ассортимента нормируется плотность. И толщина, и плотность оцениваются по ГОСТу 27015.

Есть еще такие важные показатели, характеризующие качество бумаги, как гладкость, прочность бумаги на разрыв, прочность бумаги на излом, которые учитываются при выборе бумаги при использовании тех или иных полиграфических технологий.

Четыре фактора определяют выбор бумаги для книги: характер издания, категория читателя, технология полиграфического процесса, способ доставки потребителю.

Для определения количества бумаги на издание необходимы следующие исходные данные:

· масса 1 м2 бумаги, на которой предполагается выпускать книгу;

· формат книги;

· объем книги в печатных листах;

· тираж издания;

· нормы отходов бумаги на технологические нужды полиграфического производства.

Нормы отходов бумаги можно найти в книге <Нормы отходов бумаги на технологические нужды производства> (М., 1987).

При выборе бумаги на обложку необходимо руководствоваться назначением обложечной бумаги по ГОСТу 20.283 <Бумага обложечная. Технические условия>.