Издательская себестоимость: порядок расчёта

В процессе производства издательство постоянно несет те или иные затраты, связанные с приобретением материалов, с оплатой труда штатных и внештатных работников, с постоянными и переменными издержками производства и обращения. Совокупность этих затрат, выраженных в денежной форме, представляет собой себестоимость издательской продукции. Себестоимость показывает, во что издательству обходится реализация его планов, она же есть наибольшая величина в структуре цены издательской продукции или услуги. Изменение себестоимости (ее рост или снижение) ведет к изменению (снижению или росту) абсолютной величины прибыли (массы прибыли) издательства. Отсюда ясно, что снижение себестоимости способно увеличить издательскую прибыль, если только это не противоречит требованиям качества и задачам продвижения книги к потребителю.

Различают полную и общеиздательскую себестоимость. Первая включает в себя не только затраты на производство издания (общеиздательская себестоимость), но и так называемые коммерческие затраты, связанные с расходами на продажу. Соответственно общеиздательская себестоимость не включает коммерческие расходы.

Издательская себестоимость включает в себя следующие виды затрат:

1. Авторский гонорар (за литературное произведение, вознаграждение за художественно-графические работы, а также начисление на социальное страхование и отчисления в фонд творческих организаций).

2. Расходы на обработку и оформление оригиналов (редакционные расходы).

3. Расходы на полиграфические работы.

4. Расходы на бумагу и переплетные материалы.

5. Общеиздательские расходы.

К затратам на обработку и оформление оригиналов относятся расходы издательства на литературное редактирование, рецензирование, консультации, чтение корректуры, художественное и техническое редактирование, перепечатку оригинал-макетов и др. производственные расходы.

Расходы все условно относят к косвенным расходам. Они распределяются по изданиям пропорционально объему каждого в учетно-издательских листах.

Расходы на полиграфические работы включают в себя стоимость изготовления форм, изготовления книжного блока и изготовления переплетных крышек. Поскольку в настоящее время прейскуранты оптовых цен отменены и действуют договорная цена, то надо руководствоваться прейскурантом №57-01-53 оптовых цен на полиграфические работы с умножением их на коэффициент инфляции (25).

Общеиздательские расходы, к которым относятся административно-управленческие и хозяйственные расходы, определяются укрупнено умножением ставки этих расходов за один учетно-издательский лист (50 руб.Ч25) на объем в учетно-издательских листах (3,04).

Безубыточный тираж: показатели эффективности. Порядок расчёта

Используя такие понятия, как постоянные и переменные расходы, можно рассчитать возможную прибыль от реализации издательского проекта и определить тот тираж, начиная с которого проект может быть безубыточным. Но сначала введем еще одно важное понятие, активно используемое как фактор оценки финансовой деятельности предприятий. Речь идет о так называемом маржинальном доходе, который определяется как разность между выручкой от реализации продукции (без учета НДС) и переменными расходами. Чем он больше, тем больше вероятность превышения постоянных затрат, а значит - получения прибыли от производственной деятельности. Можно также сказать, что маржинальный доход - это та часть выручки, которая остается на покрытие постоянных расходов и формирование прибыли, т.е. чем больше маржинальный доход, тем быстрее возмещаются постоянные затраты и издательство получает возможность зарабатывать прибыль.

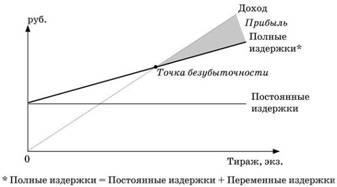

Анализ безубыточности позволяет определить стратегию сокращения издержек путем их разделения на переменные и постоянные (рис. 14).

Под точкой безубыточности понимается такой объем производства, при котором обеспечивается нулевой уровень прибыли, т.е. равенство величин издержек и полученных доходов. Для достижения точки безубыточности маржинальный доход должен покрыть постоянные расходы.

Рис. 14. График безубыточности

Рассмотрим следующий пример:

а - сумма постоянных расходов (300 000 руб.);

b - сумма переменных расходов на 1 экз. издания (60 руб.);

х - объем производства (тираж издания), принимает различные значения;

с - цена 1 экземпляра (200 руб.).

Тогда уравнение, определяющее полную себестоимость тиража издания у, будет иметь следующий вид: у = а + bх.

Маржинальный доход, приходящийся на 1 экз. издания, как разница между выручкой (с) и переменными расходами (b), будет равен с - b.