-

Дайте определение понятия «оборотные средства». Раскройте назначение оборотных средств. Охарактеризуйте их состав.

ОбС – это денежные средства авансированные (вложенные) в оборотно-производственные фонды и фонды обращения.

__________________________________________________________________________________________________________________________________________________________________________________________

Основное назначение оборотных средств – это обеспечение непрерывности и ритмичности производства.

Оборотные средства = Оборотные производственные фонды + фонды обращения

ОбС, как экономическая категория, шире понятия «оборотные фонды».

В отличие от основных фондов, неоднократно участвующих в процессе производства, ОбС функционируют лишь в одном производственном цикле и ,независимо от способа производственного потребления, полностью переносят свою стоимость на готовый продукт.

Оборотные производственные фонды – это предметы труда которые используются в одном производственном цикле, изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на выпускаемую продукцию и включают

а) производственные запасы – сырьё, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, МБП (малоценные и быстро изнашивающиеся предметы);

б) незавершённое производство и полуфабрикаты собственного изготовления – предметы труда введённые в производственный процесс, находящиеся в стадии обработки или сборки и требующие дальнейшей обработки в других производственных звеньях данного предприятия;

в) расходы будущих периодов – это затраты предприятия за данный период, погашаемые путём включения их в состав издержек производства или себестоимости продукции в последующие периоды.

Фонды обращения. Одна часть ОбС обслуживает процесс производства, а другая – процесс реализации готовой продукции и образует фонды обращения, состоящие из следующих элементов:

а) готовая продукция на складах; б) отгруженная продукция (товары в пути);

в) средства в расчётах с потребителями продукции.

Признаки классификации ОбС

-

В зависимости от участия их в кругообороте средств:

а) оборотные производственные фонды;

б) фонды обращения.

2. По принципам организации регулирования Об С:

а) ОбС сферы производства;

б) ОбС сферы обращения.

3. По методам планирования:

а) нормируемые;

б) ненормируемые.

4. По источникам формирования:

а) собственные;

б) привлечённые;

в) заёмные.

5. По элементам:

а) сырьё, материалы и другие ценности;

б) незавершённое производство;

в) налоги по приобретённым ценностям;

г) готовая продукция и товары;

д) товары отгруженные, выполненные работы, оказанные услуги;

е) дебиторская задолженность;

ж) финансовые вложения.

-

Дайте определение понятия «структура оборотных средств». Изложите сущность оборотных средств. Охарактеризуйте кругооборот оборотных средств.

Структура оборотных средств — это пропорции распределения ресурсов между отдельными элементами текущих активов. Она отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая – за счет заемных, включая краткосрочные кредиты банков.

_________________________________________________________________

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Экономическая сущность оборотных средств заключается в обеспечении воспроизводственного процесса, включающего как процесс производства, так и процесс обращения по следующей схеме:

Д – Т…П…Т'- Д'

Где, Д – денежные средства, авансируемые предприятием; Т – средства производства; П – производство; Т' – готовый продукт; Д' – денежные средства, полученные от продажи готового продукта и включающие прибыль; точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжатся в сфере производства.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

_________________________________________________________________

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую. Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства. На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения. Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

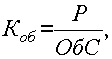

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

Р

– объем реализованной продукции за

рассматриваемый период;

ОбС – средняя сумма оборотных средств за тот же период.

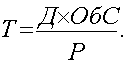

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30);

Коб – коэффициент оборачиваемости.

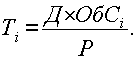

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.