-

Дайте определение понятия «амортизационный фонд». Изложите порядок определения срока полезного использования основных средств. Охарактеризуйте нелинейный способ начисления амортизации.

Амортизационный фонд — это денежные средства, предназначенные для простого и расширенного воспроизводства основных фондов; амортизационный фонд имеет двойственную экономическую природу, т. е. одновременно обслуживает процесс возмещения износа основных фондов и процесс расширенного воспроизводства.

__________________________________________________________________

В бухгалтерском учете существует понятие «срок полезного использования» (далее СПИ) для объектов основных средств, входящих в состав имущества организаций, предприятий и учреждений. Его определяют, учитывая следующие показатели:

-

ожидаемый срок использования объекта;

-

ожидаемый уровень его физического износа;

-

ограничения нормативно-правового и другого характера в его использовании.

Для налогового учета он определяется согласно номерам амортизационных групп, к которым относится объект. Классификация может быть использована для целей налогообложения. Если объект не указан в классификаторе, то СПИ возможно определить самостоятельно, основываясь на следующих данных:

-

ожидаемый срок использования средства (учитывая интенсивность применения);

-

ожидаемый износ (физический, зависящий от режима использования);

-

естественные условия эксплуатации и влияние агрессивной среды;

-

проведение разных видов ремонта.

В большинстве случаев они устанавливаются согласно Классификатора основных средств, включенных в амортизационные группы. Классификация используется как для целей налогового учета, так и для бухучета. На основании этого документа все основные средства подразделяются на десять групп:

Первая: от года до двух лет (включительно);

Вторая: от двух до трех;

Третья: от трех до пяти;

Четвертая: от пяти до семи;

Пятая: от семи до десяти;

Шестая: от десяти до пятнадцати;

Седьмая: от пятнадцати до двадцати;

Восьмая: от двадцати до двадцати пяти;

Девятая: от двадцати пяти до тридцати;

Десятая: свыше тридцати лет.

__________________________________________________________________

При нелинейном способе начисления амортизации стоимость ОС переносится на стоимость готовой продукции неравномерно по годам, в течение срока полезного использования.

Объектами применения нелинейного способа начисления амортизации являются передаточные устройства (трубы, электро-провода и т.д.), рабочие силовые машины и механизмы, оборудование, вычислительная и оргтехника, транспортные средства и другие объекты, которые непосредственно участвуют в процессе производства продукции, инструмент, а так же объекты лизинга.

Нелинейный способ начисления амортизации не распространяется на машины, оборудование и транспортные средства с нормативным сроком службы до 3-х лет, легковые автомобили (кроме специальных) и др.

Нелинейный способ предполагает использование 2-х методов ускоренной амортизации:

- метод суммы чисел лет;

- метод уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раз.

При методе суммы чисел лет, норма амортизации рассчитывается на каждый год, по следующей формуле:

|

На

=

1)СЧЛ

=

|

На – норма амортизации; t – количество лет оставшихся до конца срока полезного использования; СЧЛ – сумма чисел лет которую можно определить 2-мя способами. если

ТН = 5, то СЧЛ =

если ТН = 5, то СЧЛ =1+2+3+4+5 = 15. |

* 100;

* 100;

или 2)1+2+3+…+n = СЧЛ.

или 2)1+2+3+…+n = СЧЛ. =

15;

=

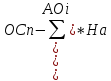

15;Амортизационные отчисления при данном способе определяются по формуле:

|

АОГ

=

|

АОГ - амортизационные отчисления (годовые), р.; НаГ – норма амортизации (годовая); ОСП - первоначальная стоимость основных средств; |

При методе уменьшаемого остатка, норма амортизации определяется единожды, по следующей формуле:

|

На =

|

На – норма амортизации; ТН - нормативный срок службы основных средств (срок полезного использования), г.; КУ – коэффициент ускорения; 1

|

* Ку * 100

* Ку * 100 КУ

КУ

2,5

2,5

|

АОГ =

|

АОГ - амортизационные отчисления (годовые), р.; ОСП – первоначальная стоимость основных средств;

На – норма амортизации; |

– сумма начисленной

до данного периода амортизации;

– сумма начисленной

до данного периода амортизации;