19. Бизнес-планирование, его роль и назначение. Основные разделы, их краткая характеристика

Бизнес-план — это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и

географическиерегионы хозяйственной деятельности, определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия.

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом состоит его коренное отличие от технико-экономического обоснования, в котором существует достаточно жесткая увязка с определенной технологией, присутствует конкретная проектно-сметная документация и т.п.

Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа. Бизнес-план всегда имеет адресата.

Роль бизнес-плана в планировании особенно отчетливо проявилось в последние десятилетия по следующим причинам.

Возрастание сложности внешней хозяйственной среды потребовало от компаний высокой гибкости в управлении, умения постоянно просчитывать множество вариантов управленческих решений в комплексе, с учетом всех факторов.

Возросла роль стратегического маркетинга, умения находить и оценивать возможные новые, перспективные направления хозяйственной деятельности.

Расширилась самостоятельность производственных подразделений. В современных условиях увидеть все варианты хозяйственного развития можно лишь на нижнем уровне, а оценить их привлекательность с точки зрения корпорации в целом, проанализировать с учетом интересов владельцев капитала можно на высшем уровне. Обособление хозяйственных систем при необходимости интеграции решений по части инвестиционной политики и сделало бизнес-план столь популярным инструментом планирования бизнеса.

Выделяют несколько функций бизнес-планирования. Первая связана с возможностью использования бизнес-плана для разработки общей экономической стратегии предприятия. Вторая предполагает при влечение денежных средств (ссуд, кредитов) со стороны. Третья — это функция планирования, дающая возможность, оценить и контролировать процесс развития основной де стельности предприятия. Четвертая функция отражает привлечение к осуществлению проектов, реализации планов развития предприятия потенциальных партнеров, которые могут вложить собственный капитал или технологию.

20. Теория оптимального выпуска продукции

Существуют два подхода (принципа) к определению уровня производства, при котором конкурентная фирма будет получать максимальные прибыли или минимальные убытки (сравнение валового дохода и валовых издержек и сравнение предельного дохода и предельных издержек. Оба подхода применимы не только к чисто конкурентной фирме, но также и к фирмам, функционирующим в условиях других рыночных структур.

Суть подхода «сравнение валовых показателей» состоит в изображении в системе координат динамики валового дохода и валовых издержек фирмы. Валовый доход изображен прямой линией, потому что при чистой конкуренции каждая дополнительная единица про дикции добавляет одну и ту же величину- ее цену – к валовому доходу. Валовые издержки возрастают с ростом производства; увеличение выпуска продукции требует большего количества ресурсов. Но степень увеличения валовых издержек меняется в зависимости от эффективности фирмы.

В частности, данные об издержках отражают действие закона убывающей отдачи, согласно которому с течением времени темп роста валовых издержек становится все меньше и меньше, так как фирма использует свои постоянные ресурсы более эффективно. Через некоторое время валовые издержки начинают увеличиваться все более возрастающим темпом вследствие неэффективности, сопровождающей чрезмерное использование оборудования фирмы. Максимальная прибыль достигается там, где разница по вертикали между графиками валового дохода и валовых издержек является наибольшей.

При втором подходе фирме следует сравнить предельный доход (МR) и предельные издержки (МC) каждой последующей единицы продукции. Следует производить любую единицу продукции, предельный доход от которой превышает ее предельные издержки, потому что на каждой такой единице продукции фирма получает больше дохода от ее продажи, чем издержек производства. Если предельные издержки единицы продукции превышают ее предельный доход, фирме следует избегать ее производства: она добавит больше к издержкам, чем к доходу, т.е. не будет окупаться.

На начальных стадиях производства, когда объем выпуска относительно небольшой, предельный доход обычно (но не всегда) превышает предельные издержки. Следовательно, прибыльно производить в пределах этого объема производства. Но на последующих стадиях производства, когда объем выпуска относительно велик, повышающиеся предельные издержки вызовут обратное действие: превысят предельный доход. Следует избегать производства продукции, попадающей в этот интервал, в интересах максимизации прибылей. Разделять эти два интервала производства будет особая точка, в которой предельный доход равен предельным издержкам. Эта точка — ключ к правилу, определяющему объем производства: фирма будет максимизировать прибыли или минимизировать убытки, производя в точке, где предельный доход равен предельным издержкам, т.е. до момента равенства МR = МС.

Правило МR= МС— это точный ориентир максимизации прибыли для всех фирм, независимо от того, являются они чисто конкурентными или монополистическими.

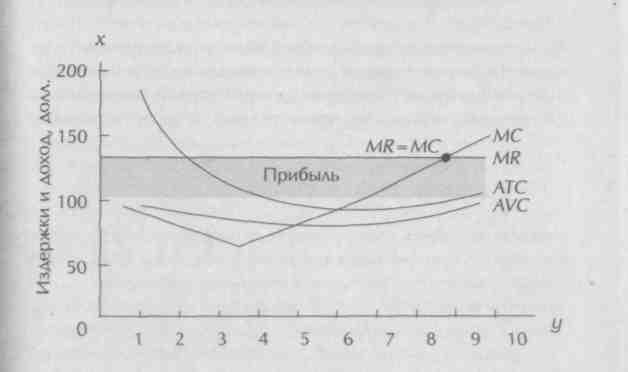

Таким образом, в условиях чистой конкуренции можно заменять цену предельным доходом в правиле: чтобы максимизировать прибыли или минимизировать убытки, конкурентной фирме следует производить в точке, где цена равна предельным издержкам (Р= МС). Это частный случай правила МR= МС (рис. 1). Когда цена превышает минимум АVС, но допускается ниже валовых издержек (АТС), фирма может возместить только число постоянных издержек. Но, остановив производство, фирма должна будет возмещать постоянные издержки в полном объеме.

Рис. .1. Частный случай минимизации убытков

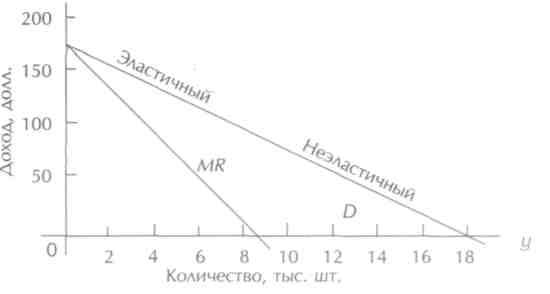

Основное отличие между чистым монополистом и чисто конкурентным продавцом лежит в области рыночного спроса. В условиях чистой конкуренции продавец встречается с совершенно эластичным спросом при рыночной цене, определенной отраслевым предложением и спросом. Кривая спроса (продаж) чистого монополиста представляет собой кривую отраслевого спроса, а кривая отраслевого спроса является нисходящей линией.

Так как фирма должна снизить цену, чтобы увеличить свои продажи, кривая ее предельного дохода (МК) в условиях несовершенной конкуренции лежит ниже понижающейся кривой спроса (О) (рис. 2). Валовой доход (ТК) увеличивается снижающимся темпом, достигает максимума и затем понижается (рис. 3). При движении вниз по эластичному отрезку кривой спроса 77? возрастает, и следовательно, МК положительно. Когда 77? достигает максимума, МК равен нулю. И при движении вниз по неэластичному отрезку кривой спроса ТК снижается так, что МК становится отрицательным. Монополист, действующий в условиях несовершенной конкуренции, никогда не захочет понижать цену на неэластичном отрезке кривой спроса, потому что он одновременно будет сокращать валовой доход и увеличивать издержки производства, понижая таким образом прибыли.

Рис. 2. Спрос и предельный доход

Количество, тыс. шт.

Рис. 3. Кривая валового дохода

Стремящийся к прибыли монополист использует ту же логику, что и стремящаяся к прибыли фирма в конкурентной отрасли. Фирма будет наращивать производство продукции до такого объема, при котором предельный доход равен предельным издержкам.