Финансы и кредит 1 часть

.pdfЭ

Глава 12. Основные фонды предприятия НИ

12.1. Роль финансов в кругообороте основных производственных фондов предприятия

Для осуществления хозяйственной деятельности организации и предприятия должны располагать производственными основными фондами. Основные производственные фонды являются материально-технической

основой процесса производства |

на |

любом |

|

предприятии. |

|

Основные |

|||

производственные фонды участвуют в |

процессе |

производства |

АГ |

||||||

в течении |

|||||||||

длительного времени и постоянно, |

|

|

|

|

|

|

ка |

|

|

частями, по мере износа переносят свою |

|||||||||

стоимость на стоимость готовой продукции. |

|

|

|

е |

|

|

|

||

Кругооборот основных производственных фондов включает: |

|

|

|||||||

-износ основных фондов; |

|

|

|

о |

т |

|

|

|

|

|

|

|

|

|

|

|

|

||

-начисление амортизации; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-накопление средств для полного восстановления сновных фондов; |

|||||||||

|

|

|

и |

|

|

|

|

|

|

-замену путем финансирования реальных (прямых) инвестиций. |

|

||||||||

В условиях рыночной экономики первоначальное формирование основных производственных фондов, их функц онирование и расширенное

воспроизводство осуществляется при непосредственном участии финансов, с |

||||||||||||

|

|

|

|

|

|

|

б |

|

|

|

|

|

помощью которых образуются и используются денежные фонды целевого |

||||||||||||

назначения, опосредующие |

приобретение,лэксплуатацию |

и |

восстановление |

|||||||||

средств труда. |

|

|

|

|

б |

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Основные фонды в |

|

|

|

|

и |

на предприятиях |

||||||

коммерческ е организации |

||||||||||||

поступают через: |

|

|

|

|

|

|

|

|

|

|

|

|

-приобретение основных фондов путем долгосрочных инвестиций; |

|

|||||||||||

|

|

|

ая |

|

|

|

|

|

|

|

|

|

-передачу объектов учредителями акционерных обществ в счет вклада в |

||||||||||||

уставный (акционерный) капитал; |

|

|

|

|

|

|

|

|

||||

-безвозмездное |

н |

получение |

|

объектов |

основных |

средств |

от |

|||||

государственных органов, юридических и физических лиц. |

|

|

|

|

||||||||

Первоначальное формирование основных фондов на |

вновь создаваемых |

|||||||||||

н |

|

|

|

за счет |

основных |

средств, |

являющихся частью |

|||||

предприятиях происходит |

|

|||||||||||

уставного фонда. Ос ов ые средства – это денежные средства, инвестированные в основные фонды опроизводственного и непроизводственного назначения. В момент

приобретения сновных фондов и принятия их на баланс предприятия величина основных фтрнд в к личественно совпадает со стоимостью основных фондов. В

дальнейшем, по ме е участия основных фондов в производственном процессе их стоимос ь азделяется: одна ее часть, равна износу, переносится на готовую продукциюк , другая – выражает остаточную стоимость действующих основных фондов.

еСношенная часть стоимости основных фондов, перенесенная на готовую продукциюл , по мере реализации последней постепенно накапливается в денежной форме в специальном амортизационном фонде. Данный фонд формируется

Финансы: Учебник для вузов / Под ред.проф. Л.А.Дробозиной. –М:, 2001, с.94

141

Э

Износ и амортизация не являются тождественными понятиямиНИ. Амортизация в денежной форме выражает износ основных фондов. Она может не

посредством ежегодных амортизационных отчислений и используется для простого и расширенного воспроизводства основных фондов. Процесс простого и

расширенного воспроизводства основных фондов осуществляется с помощью долгосрочных инвестиций.

совпадать с размером износа в отдельные промежутки года, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями

в течение года. |

АГ |

Амортизация в промышленности — это плановое пог шение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую

продукцию. |

|

е |

|

|

|

Амортизация направлена как в прошлое (благодаря ей исчисляется |

||

|

т |

|

себестоимость продукции и степень износа основных фондовка), так и в будущее |

||

(создает фонд возмещения). Первая ее сторона расче ная, пассивная, а вторая— |

|

|

о |

активная, влияющая на процесс воспроизводства технической базы. |

|

и |

|

Амортизация тесно связана с осуществлением научно-технического |

|

прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из задачл в области научно-технического

прогресса является разработка и постепенное введение новых, более коротких

сроков амортизации производственного оборудования с ограничением объемов

малоэффективного капитального ремонта и увеличением доли амортизационных

отчислений, выделяемых на замену изношенного и морально устаревшего |

||||

оборудования. |

|

б |

б |

|

При этом нужно отметить, что все возможные источники долгосрочных |

||||

инвестиций можно представить в следующеми |

виде, это: |

|||

-собственные средства хозяйствующего субъекта; |

||||

|

ая |

|

|

|

-средства федерального бюджета и бюджетов субъектов Федерации; - средства иностранных инвесторов; -кредиты банков.

Простое воспроизводство означает строительство и приобретение основных фондов в размерах, соответствующих начисленной сумме износа по действующим

основным фондам. Расширенное воспроизводство предполагает обновление |

|

основных фондов в размерахн |

, превышающих начисленную сумму их износа. |

о |

|

Направление амортизации на расширенное воспроизводство основных |

|

фондов обусл влено нспецификой ее начисления и расходования: начисляется она в |

|

течении всего нормативного срока службы основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. Поэтому до

момен а замены |

выбывших |

из эксплуатации |

основных |

фондов |

начисленная |

||

|

к |

|

|

свободной |

и может |

использоваться как |

|

амортизация является временно |

|||||||

е |

|

источник расширенного воспроизводства. Кроме того, |

|||||

дополнительныйтр |

|||||||

использованию |

амортизации |

на |

расширенное |

воспроизводство |

содействует |

||

л |

|

|

в результате которого некоторые виды основных |

||||

научно-т хнический прогресс, |

|||||||

фондов могут удешевляться, в действие вводятся более совершенные и более производительные машины и оборудование.

Величина амортизационного фонда ежегодно рассчитывается путем

142

Э

умножения балансовой стоимости основных фондов на норму амортизации. Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой — установить

подлинную себестоимость продукции, составным элементом которой выступают |

||

амортизационные отчисления. |

АГ |

НИ |

|

||

Нормы амортизации периодически пересматриваются, так как изменяются

сроки службы основных фондов, ускоряется процесс переноса их стоимости на

изготовляемый продукт под воздействием научно-технического прогресса и

других факторов. Также периодически производится и переоценка основных

фондов; ее цель состоит в том, чтобы привести балансовую стоимость основных |

|

е |

|

фондов в соответствие с действующими ценами и условиями воспроизводства. |

|

Начисленные амортизационные отчисления чер з фонд производственного |

|

развития используются на полное восстановление основных фондовка |

. Происходит |

оно в форме капитальных вложений, с помощью ко орых не только завершается |

||||||||

кругооборот авансированной |

|

|

о |

но |

и |

осуществляется |

||

ранее стоимос и, |

||||||||

|

|

|

|

и |

|

|

|

производства и |

дополнительное инвестирование средств в связи с расширениемт |

||||||||

совершенствованием |

его |

материально-технической |

базы. |

Расширенное |

||||

воспроизводство не |

может |

быть |

л |

|

|

за счет амортизационных |

||

обеспечено только |

||||||||

отчислений, поскольку они предназначены, главным образом, на простое воспроизводство. Поэтому в значите ьной части капитальные вложения обеспечиваются из национального дохода, причем в капитальные затраты

реинвестируются, прежде всего, собственные финансовые ресурсы предприятия; |

||||

сюда направляется также акционерный |

б |

паевой капитал, мобилизуемый на |

||

|

б |

|

|

|

финансовом рынке, привлекаются кред тные ресурсы, а в особых случаях, |

||||

специально оговоренных в решениях правительстваи |

— бюджетные ассигнования и |

|||

средства внебюджетных фондов. |

|

|

|

|

12.2. Состав и структура основных фондов |

||||

н |

|

– |

наличие в его собственности, |

|

Основной призн к предприятия |

||||

хозяйственном веде ии или оперативном управлении обособленного имущества. |

||||

Именно |

оно |

обеспечиваетая |

материально-техническую |

возможность |

функционирова ия предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою

деятельность ни крупные, ни малые предприятия, ни |

индивидуальные |

|

|

н |

|

предприниматели. Основные фонды является наиболее значимой составной |

||

частью имущества предприятия и его внеоборотных активов. |

|

|

о |

|

действующие в |

Основные фонды – материально-вещественные ценности, |

||

неизменной на уральной форме в течении длительного периода времени и |

|||

утрачивающие свою стоимость по частям. |

|||

|

|

тр |

|

|

Основные средства – это основные фонды, выраженные в стоимостном |

||

изм р ниик . |

|

|

|

|

Основные средства – часть имущества, используемая в качестве средств |

||

|

е |

|

|

Горфинкель В.Я. Экономика предприятия. – М.: ЮНИТИ, 2001 |

|||

л |

|

|

|

|

|

143 |

|

Э

труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течении периода, превышающего 12 месяцев или обычный операционный цикл, стоимостью более 100-кратного размера минимальной месячной оплаты труда (ММОТ).

производства основные фонды по составу подразделяются на производственные и непроизводственные.

В соответствии с типовой классификацией в составе производственных |

|||||||||||

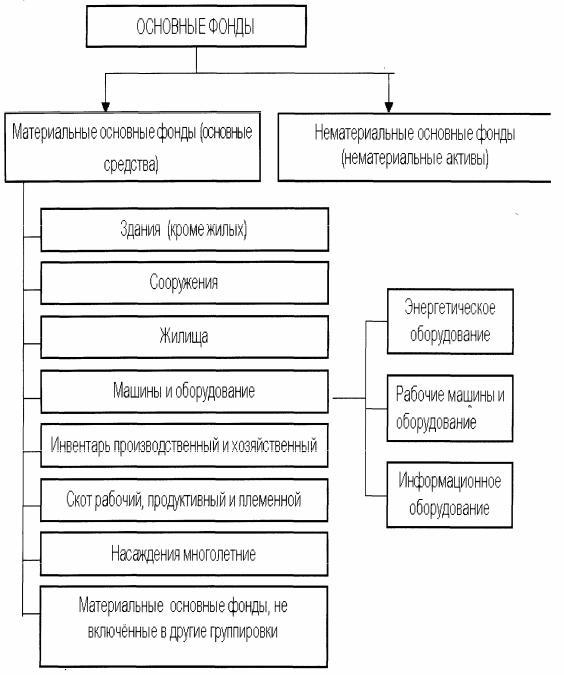

фондов выделяют следующие виды (рис 12.1): |

|

|

|

|

|

АГ |

НИ |

||||

|

|

|

|

|

|

||||||

1)здания; |

|

|

|

|

|

|

|

|

|

|

|

2)сооружения; |

|

|

|

|

|

|

|

|

|

|

|

3)передаточные устройства; |

|

|

|

|

|

|

|

|

|

||

4)машины и оборудования, в том числе: |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|||||

- силовые машины и оборудование; |

|

|

|

|

|

|

|

|

|||

- рабочие машины и оборудование; |

|

|

|

|

|

|

|

|

|||

- измерительные и регулирующие приборы и устройства и лабораторное |

|||||||||||

оборудование; |

|

|

|

|

|

о |

т |

е |

ка |

|

|

- вычислительная техника; |

|

|

|

|

|

|

|

||||

- прочие машины и оборудование; |

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||

5)транспортные средства; |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||

6)инструмент общего назначения; |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

7)производственный инвентарь и принадлежности; |

|

|

|

|

|||||||

8)хозяйственный инвентарь; |

|

|

л |

и |

|

|

|

|

|

|

|

9)рабочий и продуктивный скот; |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

10)многолетние насаждения; |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

11)капитальные затраты по улучшению земель. |

|

|

|

|

|

||||||

Кроме того, в составе основных |

бсредств учитываются находящиеся в |

||||||||||

собственности фирмы земельные участки, объекты природопользования (вода, |

|||||||||||

недра и другие природные ресурсы). |

и |

|

|

|

|

|

|

|

|

||

Для учета, оценки и анализа основные средства (фонды) классифицируются |

|||||||||||

по ряду признаков. |

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В зависимости от целевого назначения и выполняемых функций в процессе |

|||||||||||

|

ая |

|

|

|

|

|

|

|

|

|

|

Производстве ые основные средства функционируют в сфере

материального производства, неоднократно участвуют в процессе производства, |

|

изнашиваются постепе но и переносят свою стоимость на создаваемый продукт |

|

о |

|

(выполненную работу, оказанные услуги) частями, по мере снашивания. Они |

|

пополняются за счетн |

капитальных вложений. Производственные основные |

средства составляют материально-техническую базу фирмы и основу ее уставного

капитала. |

|

|

|

|

|

|

||

|

Непроизводственные основные средства |

не |

участвуют в процессе |

|||||

|

|

к |

|

|

|

|

|

|

производс ва и предназначены для целей непроизводственного потребления. К |

||||||||

|

е |

|

|

|

|

|

|

|

ним относятсятр |

числящиеся на |

балансе |

фирмы |

объекты здравоохранения |

||||

(больницы, |

медико-санитарные |

части, |

здравпункты, санитарно-курортные |

|||||

л |

|

|

|

|

|

|

|

|

учр жд ния и т.п.), физкультуры и спорта (дворцы спорта, бассейны, катки, |

||||||||

спортивные |

базы, спортивные |

школы |

и др.), |

жилищно-коммунальные и |

||||

социа ьно-культурные сферы (общежития, жилые дома, бани, клубы, детские сады и ясли, театры и т.д.). Стоимость их исчезает в потреблении.

144

Э

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НИ |

|

Фонд возмещения не создается. Воспроизводятся они за счет национального |

||||||||||||||||||

дохода. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

По принадлежности основные фонды подразделяются на собственные и |

||||||||||||||||||

арендованные. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АГ |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

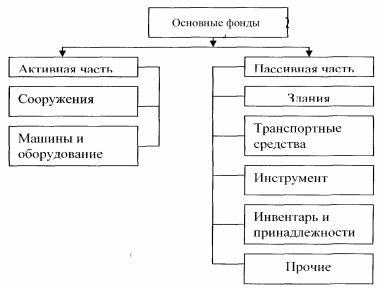

Основные производственные фонды в зависимости от степени воздействия |

||||||||||||||||||

их на предмет труда различаются на активные и пассивные (рис.12.2.). |

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

т |

е |

ка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ая |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

н |

н |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

е |

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

Рис. 12.1 Классификация основных фондов по видам. |

|

|

||||||||||||||||

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Волков О.И. Экономика предприятия. – М.: ИНФРА-М, 2000 – 120с |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

145 |

|

|

|

|

|

|

|

|

|

Э

производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

К активным относятся такие основные фонды, которые в процессеНИ

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания,

сооружения и др.) |

ка |

Для анализа качественного состояния основных средств на предприятииАГ |

|

необходимо знать их структуру. Различают производственную структуру основных средств.

натуральному составу общей среднегодовой стоимости. Важнейшим

|

|

|

|

|

|

о |

т |

е |

|

|

|

|

|

и |

|

||

|

|

|

|

л |

|

|

||

|

|

|

б |

|

|

|

||

|

|

и |

|

|

|

|

||

|

б |

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Рис.12.2. Классификация основных фондов |

||||||||

по степени воздействия на предмет труда |

||||||||

Под производственной структурой понимается соотношение различных |

||||||||

групп основных производственныхая |

фондов (ОПФ) по вещественно- |

|||||||

н |

н |

|

|

|

|

|

|

|

их общей ст имости. поэтому повышение ее доли до оптимального уровня

показателем производственной структуры ОПФ является доля активной части в

является однимтр из направлений совершенствования производственной структуры ОПФ.

Производственная структура основных фондов характеризуется удельнымк весом каждой группы основных фондов в их общей стоимости. Чем выше в составе основных производственных фондов удельный вес машин, оборудованияе и других элементов активной части, тем больше продукции будет произвл д но на 1 руб. основных фондов. Наиболее высок удельный вес активной части основных фондов на предприятиях, которые имеют высокий уровень технической оснащенности, где производственные процессы механизированы и автоматизированы, где широко используют химические ме-

146

Э

удельный вес отдельных групп основных фондов на предприятиях неодинаков в связи с их технико-экономическими особенностями. Даже предприятия внутри одной отрасли промышленности, как правило, имеют неодинаковую структуру основных производственных фондов.

тоды обработки и высокий уровень электровооруженности труда. Кроме НИтого,

В структуре основных фондов промышленности и машиностроения активная часть фондов — машины и оборудование не достигает даже 50%, в то

же время довольно значительный удельный вес занимает пассивная часть |

|

основных фондов — здания и др. |

АГ |

Особенность структуры предприятий нефтяной и |

газовой промыш- |

ленности - это большая доля их активной части по сравнению с пассивной.

Это связано с тем, что большая часть основного производственного

процесса на этих предприятиях осуществляется вне зданий на |

открытых |

|

площадках, что характерно |

ка |

системы |

и для структуры основных фондов |

||

транспорта и хранения нефти |

и газа. Однако, есть и значиеельные отличия: если |

|

наиболее активная часть в нефтегазодобыче — это с оружения (скважины и |

|||

резервуары), при помощи которых происходит |

т |

|

|

сн вной производственный |

|||

процесс, то в трубопроводном транспорте |

перемещениео |

нефти и газа |

|

|

л |

|

|

осуществляется трубопроводом, т.е. на сооружениях, которые в сочетании с |

|||

б |

|

|

|

машинами и оборудованием образуют активнуюичасть, превышающую 90%.

Дальнейшее совершенствование структуры основных производственных фондов этих предприятий связана с ее техническим перевооружением,

автоматизацией и т.п. действиями . |

|

б |

|

Видовая структура основных фондов различна в отраслях |

|

промышленности. Например, доля зданийи |

в общей стоимости основных |

фондов наиболее велика в пищевой промышленности (44%), сооружений – в топливной промышленности (17%), передаточных устройств – в электроэнергетике (32%), машин и оборудования – на предприятиях машиностроительного комплекса (45% и свыше).

Дунаев В.Ф. Экономика предприятий нефтяной и газовой промышленности. – Учебник – М.:ООО

|

|

Видовая структура основных фондов промышленности России показана |

||||||||

на табл. 12.3. |

|

|

н |

ая |

|

|

||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Таблица 12.3 |

|||

|

|

|

Вид вая структура основных фондов промышленности России |

|||||||

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

ЭЛЕМЕНТЫ ОСНОВНЫХ ФОНДОВ |

% |

|

||||

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

основные фонды - всего |

100 |

|

|||||

|

|

|

Из них основные производственные фонды |

94,8 |

|

|||||

|

|

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

тр |

|

|

|

|

|

|

|

|

|

|

здания |

|

|

|

|

|

28,1 |

|

|

|

|

к |

|

|

|

|

|

|

|

|

|

е |

сооружения |

|

|

|

|

21,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

«ЦентрЛитНефтеГаз», 2004, - с.59-60.

147

Э

|

|

|

|

|

|

|

|

Продолжение табл. 12.3 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

передаточные устройства |

|

|

|

|

|

|

|

|

|

5,9 |

|

|||

|

машины и оборудование |

|

|

|

|

|

|

|

|

|

|

27,9 |

|

||

|

из них: |

|

|

|

|

|

|

|

|

|

|

АГ |

НИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

силовые и рабочие машины и оборудование |

|

|

|

|

|

|

26,2 |

|

||||||

|

измерительные и регулирующие приборы |

|

|

|

|

|

|

1,1 |

|

||||||

|

вычислительная техника |

|

|

|

|

|

|

|

|

|

|

0,5 |

|

||

|

транспортные средства |

|

|

|

|

|

|

|

ка |

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

инструменты и инвентарь |

|

|

|

|

|

|

|

|

|

1 |

|

|

||

|

прочие основные фонды |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

Состав и структура основных фондов зависят от особенностей |

||||||||||||||

специализации отрасли, от вида конечной продукции, от уровня НТП и т.д. |

|

|

|||||||||||||

|

Технологическая структура ОПФ |

характеризует еих |

распределение |

по |

|||||||||||

структурным подразделениям |

предприятия в пр центном выражении от их |

||||||||||||||

общей стоимости. |

|

|

|

|

|

|

т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Возрастная |

структура |

ОПФ характеризует их |

распределение |

по |

||||||||||

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; |

|||||||||||||||

свыше 20 лет). Средний возраст оборудованияи |

рассчитывается |

как |

|||||||||||||

средневзвешенная |

величина. |

Основная |

|

задача |

|

на |

предприятии |

должна |

|||||||

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

сводиться к тому, чтобы не допускать чрезмерного старения ОПФ. |

|

|

|

|

|||||||||||

|

В соответствии с действующ м |

порядком |

учета |

к |

основным |

фондам |

|||||||||

предприятий и хозяйственных организац |

б |

|

|

|

|

|

|

|

|

|

|

||||

й не относятся: |

|

|

|

|

|

|

|

||||||||

|

1)предметы, служащие менее одного года, независимо от их стоимости; |

|

|

||||||||||||

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

2)предметы стоимостью ниже лимита, установленного Минфином России, |

||||||||||||||

независимо от срока их службы, за бисключением сельскохозяйственных машин и |

|||||||||||||||

орудий, строительного механизированного инструмента; |

|

|

|

|

|

|

|

||||||||

|

3)специальные инструменты и специальные приспособления, независимо от |

||||||||||||||

их стоимости; к ним относятся инструменты и приспособления целевого

назначения, |

предназ |

аче ые |

для серийного |

или |

массового |

производства |

|||||||

|

|

|

|

|

|

|

|

|

ая |

|

|

|

|

определенных изделий или для изготовления специального заказа; |

|

||||||||||||

|

4)специаль ая одежда, специальная обувь и постельные принадлежности |

||||||||||||

|

|

|

|

|

|

н |

|

|

|

|

|

||

независимо от их стоимости и срока службы; |

|

|

|

||||||||||

|

5)оборуд вание и машины, числящиеся как готовые изделия на складах |

||||||||||||

|

|

|

|

н |

|

|

|

|

|

снабженческих |

и |

сбытовых |

организаций; |

предприятий-изг т вителей, |

|||||||||||||

оборудование, сданноео |

|

в монтаж, подлежащее монтажу, находящееся в пути и |

|||||||||||

числящееся на балансе капитального строительства и т.д. |

|

||||||||||||

|

|

тр |

|

|

|

|

12.3.Оценка основных фондов |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Основные фонды в процессе производства выступают в натуральной и |

||||||||||||

|

к |

|

|

|

|

|

|

|

|

|

|

|

|

д н жной форме. |

|

|

|

|

|

|

|

|

|

|

|||

|

еУчет |

|

средств |

в |

|

|

натуральной форме |

необходим для |

определения |

||||

Сергеев И.В. Экономика предприятия. – М.; Финансы и статистика, 2002 – 161 с |

|

||||||||||||

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

148 |

|

|

|

Э

технического состава основных фондов, производственной мощности предприятии, степени использования оборудования и других целей.

Натуральные показатели содержатся в паспортах предприятий, включающих характеристику и количество отдельных объектов.

Денежная или стоимостная оценка основных фондов необходима для

НИ

определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции, а также для расчетов

экономической эффективности инвестиций. |

ка |

Оценка основных фондов – это денежное выражение их АГстоимости. |

|

Применяются три вида их оценки: первоначальная, восст новительная и остаточная стоимость основных фондов.

Первоначальная фактическая стоимость основных фондов – стоимость,

|

|

|

|

т |

|

|

|

слагающаяся из затрат по их возведению (сооруж нию) или приобретению, |

|||||||

включая расходы по их доставке и установке, |

а |

акже иные расходы, |

|||||

необходимые для доведения данного объекта до сосеояния готовности к |

|||||||

эксплуатации по назначению. |

|

|

|

|

|

||

В условиях переходного периода к рын чным |

тношениям расширяются |

||||||

возможности |

поступления |

основных средств нао |

предприятия. |

Поэтому |

в |

||

зависимости |

от способа |

|

л |

|

основных |

средств |

их |

поступления активных |

|||||||

|

|

б |

|

образом: |

|

|

|

первоначальная стоимость определяется с едующими |

|

|

|||||

1)внесенных учредителями в счет их вклада в уставный капитал предприятия – по договоренности сторон;

2)изготовленных на самом предприятии, а также приобретенных за плату |

||

|

б |

|

у других предприятий и лиц – исходя з фактически произведенных затрат по |

||

возведению (сооружению) или прио ретениюи |

этих объектов, включая расходы |

|

по доставке, монтажу и установке; |

|

|

ая |

|

и лиц безвозмездно, а также в |

3)полученных от других предприятий |

||

качестве субсидий правительственного органа – экспертным путем или по данным документов приемки – передачи;

4)досрочно арендуемые – по договоренности сторон. |

|

|

||||||||

Восстановитель ая стоимость основных фондов – это стоимость их |

||||||||||

воспроизводства |

|

|

н |

условиях |

конкретного |

года. |

Величина |

отклонения |

||

|

о |

|

|

стоимостин |

основных фондов от их первоначальной |

|||||

восстановитель ой |

|

|

||||||||

стоимости зависит |

|

|

т темпов |

ускорения НТП, уровня инфляции |

и т.п. |

|||||

тр |

и |

|

|

бъективная |

переоценка |

основных |

фондов |

имеет |

очень |

|

Своевременная |

|

|

||||||||

важное значение, прежде всего для их простого и расширенного воспроизводс ва.

В кусловиях инфляции переоценка основных фондов на предприятии позволяет:

еа)объе тивно оценить истинную стоимость основных фондов; б)более правильно и точно определить затраты на производство и

реализациюл продукции;

Семенов В.М. Экономика предприятия. – М.: Центр экономики и маркетинга, 2001Финансы и кредит: Учебное пособие / Под ред. проф. А.Ш.Ковалевой –М., 2006, с.230

149

Э

|

|

НИ |

в)более точно определить величину амортизационных отчислений, |

||

достаточную для простого воспроизводства основных фондов; |

|

|

г)объективно устанавливать продажные цены на реализуемые основные |

||

фонды и арендную плату (в случае сдачи их в аренду). |

АГ |

|

|

|

|

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на

Ворганизации может также определяться ликвидационнаят е ка стоимость, которая является разностью двух величин: с оимости от ликвидации оборудования или выручки от его реализациио(если основные средства поступают на другое предприятие для дальнейшего использования) и стоимости работ по демонтажу этого оборудованияи .

Стоимостная оценка основных фондов необходима для их учета, анализа

ипланирования, а также для определениялобъема. структуры капитальных вложений. б

12.4.Амортизацияи основных фондов

Впроцессе использованиябосновные фонды подвергаются износу.

Показатели степени износа свидетельствуют о физическом устаревании того

элемента основных фондов, в отношении которого она определяется.

Физическое устаревание иаяпотребность в продолжении производительного процесса требуют от предпринимателя постепенного изъятия устаревших

компонентов основных фондов и одновременно замещать их новыми аналогами. н

Физическое устарева ие свойственно всем компонентам основных фондов. Однако, ндля машин, оборудования, технологических линий свойственно еще и моральное устаревание, под которым понимается конструкционнаяо, тех ологическая и производительная их отсталость по сравнению с существующими аналогами таких компонентов нового поколения. Компоненттртак го рода может физически еще не износиться, хотя морально устареть.

Для экономического возмещения физического и морального износа основныхк фондов их стоимость в виде амортизационных отчислений включаетсяе в затраты на производство продукции.

Амортизация – это метод включения по частям стоимости основных фондовл (в течении срока их службы) в затраты на производимую продукцию ипроизводимую продукцию.

150