Финансы и кредит 1 часть

.pdfЭ

контрольно-ревизионные управления министерств и ведомств, финансово- экономические службы предприятий и организаций, аудиторские фирмы, неправительственные организации, а также граждане страны как налогоплательщики.

Необходимым условием эффективности |

финансового контроля является |

|||||||

|

|

|

|

|

|

|

|

НИ |

система бухгалтерского учета, обеспечивающая достоверность и полноту |

||||||||

отражения движения |

стоимостных |

показателей |

деятельности подотчетного |

|||||

юридического |

и физического лица. |

Только при |

таком |

|

АГ |

|

||

условии результаты |

||||||||

финансового |

контроля |

дают возможность для |

анализа и |

ка |

|

|

||

объективной оценки |

||||||||

динамики финансовой политики показателей и корректировки хода реализации

финансов на определенный период развития как хозяйствующего субъекта, так и |

||||||||||

всего государства. |

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|

|

||

Цель финансового контроля – устранение или пр дотвращение ошибок в |

||||||||||

деятельности субъекта или улучшение её. |

|

о |

т |

|

|

|||||

|

|

|

|

|

||||||

В мировой практике сложились две основные модели финансового |

||||||||||

контроля: англосаксонская и |

французская. |

Если в |

|

англосаксонской модели |

||||||

контролирующие финансовые |

органы |

лишь |

и |

|

|

|

|

различные виды |

||

существляют |

||||||||||

контроля и |

подготавливают |

по |

ним |

отчет, |

а вопрос о санкциях является |

|||||

прерогативой |

административных |

|

л |

органов |

|

власти, |

то французская |

|||

и судебных |

|

|||||||||

модель предусматривает возможность предостав ения отдельным контрольным органам некоторых судебных функций в определении виновности лиц в финансовых нарушениях, в требовании возмещения ущерба и т. п.

Счетная палата Франции по результатам проверки счетов государственной |

|

б |

|

организации и в случае обнаружен я недостачиб |

либо перерасходования средств |

может вынести определение в отношении государственных чиновников, |

|

допустивших нарушение, которое одновременнои |

является и исполнительным |

документом, дающим право на арест имущества государственного чиновника, либо имущества его поручителей и правопреемников.

Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регл мент, определяющий порядок, последовательность выполнения контрольных опер ций и форму отчетности.

|

|

Существуют и используются различные формы контроля, которые принято |

||||||

|

|

|

|

|

|

|

ая |

|

классифицировать по определенным признакам, приведенным в табл.9.1. |

||||||||

|

|

|

|

|

|

н |

Таблица 9.1. |

|

|

|

|

|

|

|

н |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Классификация форм финансового контроля |

|||

|

|

|

|

|

о |

|

|

|

|

Признак классификации |

Форма финансового контроля |

|

|||||

|

Регламент осуществления |

Обязательный, инициативный, внешний и внутренний |

|

|||||

|

Время проведения |

|

Предварительный, текущий и последующий |

|

||||

|

|

|

|

тр |

|

|

|

|

|

Субъе ты онтроля |

|

Государственный (в т.ч. президентский, органов |

|

||||

|

л |

е |

к |

|

|

|

законодательной и представительной власти), органов |

|

|

|

|

|

|

местного самоуправления, финансово-кредитных |

|

||

|

|

|

|

|

органов, ведомственный, внутрихозяйственный, |

|

||

|

|

|

|

|

|

независимый (аудиторский),общественный |

|

|

Э

|

|

|

|

|

|

|

|

НИ |

|

|

|

|

|

|

Продолжение табл. 9.1 |

||||

|

Объекты контроля |

|

|

Бюджетный, внебюджетных фондов, налоговый, |

|

|

|||

|

|

|

|

кредитный, страховой, инвестиционный, таможенный, |

|

||||

|

|

|

|

валютный |

|

|

АГ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Обязательный контроль осуществляется государственными органами |

||||||||

финансового контроля |

в соответствии с |

действующим |

законодательством в |

||||||

установленные сроки. |

К |

нему относятся, |

в частности, |

ка |

|

|

|

||

налоговые проверки, |

|||||||||

обязательный аудит годовой финансовой отчетности отдельных организаций,

обществ и т. д. |

е |

Инициативный контроль проводится соответствующими органами |

|

хозяйствующих субъектов и выступает в качестве н отъ мл мой составляющей |

||

управления его финансами. |

о |

т |

|

||

Предварительный контроль осуществляется на с адии рассмотрения и принятия бюджетов (федерального, субъектов Р ссийской Федерации, органов местного самоуправления), финансовых план в хозяйствующих субъектов,

смет доходов |

и расходов |

бюджетных |

л |

организаций, |

учреждений. Он |

||

предусматривает оценку обоснованности показателей различных финансовых |

|||||||

|

|

|

б |

|

|

|

|

планов, в том числе, бюджетов всех уровней. Даннаяи |

форма контроля позволяет |

||||||

предупредить |

возможное |

нарушение |

действующего |

законодательства, |

|||

|

|

и |

|

|

|

|

|

нормативных актов, выявить дополнительные резервы и источники возможных |

|||||||

доходов, предотвратить нерациональное спользование финансовых ресурсов и |

|||||||

т. п. |

|

|

|

|

|

|

|

Текущий контроль осуществляется в ходе исполнения бюджетов всех

уровней, финансовых планов, отдельных программ. Рассматривает не только |

|

соблюдение финансовой дисциплиныб |

в ходе осуществления финансово- |

хозяйственных операций, ноаяи предполагает анализ финансовой деятельности хозяйствующих субъектов.

Последующий контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов, подведения итогов финансово-

хозяйственной деятель ости хозяйствующих субъектов по завершении |

|||

отчетного периода и финансовогон |

года в целом. Он предназначен для оценки |

||

|

о |

бюджетов, выполнения финансовых планов и |

|

результатов исполне ия |

|||

тр |

|

|

|

выработки тактики инстратегии на очередной и последующие финансовые годы. |

|||

Государственный |

контроль |

проводится органами государственной |

|

власти (Админист ацией Президента, законодательными и исполнительными органами Российской Федерации и субъектов Российской Федерации). Цель

данного онтроля состоит в соблюдении интересов государства и общества в целом при реализации финансовой политики государства. Контроль органов

м стного |

самоуправления осуществляется соответствующими органами |

|

|

к |

|

финансового контроля и направлен, прежде всего, на контроль и анализ хода |

||

испоенения местных бюджетов. Контроль финансов кредитных органов |

||

состоит в |

проверке правильности и достоверности данных финансовой |

|

л |

|

|

|

|

92 |

Э

отчетности предприятий и организаций. |

|

НИ |

|

|

|

||

Ведомственный |

контроль |

осуществляется |

специальными |

подразделениями министерств и ведомств подотчетных им предприятий, организаций, учреждений. Цели и задачи такого контроля непосредственно устанавливаются самими министерствами и ведомствами.

Внутрихозяйственный контроль проводится финансовыми и экономическими подразделениями предприятий и организаций. Цели и задачи

осуществления данного контроля |

формулируются органами |

управления |

хозяйствующих субъектов. |

ка |

АГ |

Независимый (аудиторский) |

контроль проводится |

удиторскими |

фирмами, аудиторами в соответствии с действующим за онодательством и нормативными актами, регламентирующими осуществление аудиторских проверок.

Различают следующие методы (способы, при мы) осуществления |

||||||||

финансового контроля: |

|

|

|

|

о |

т |

е |

|

∙ |

проверка; |

|

|

|

и |

|

||

∙ |

обследование; |

|

|

л |

|

|

||

|

|

|

|

|

||||

∙ |

надзор; |

|

|

|

|

|

||

|

|

|

|

|

|

|||

∙ |

анализ финансового состояния; |

|

|

|

|

|

||

∙ |

наблюдение (мониторинг); |

|

|

|

|

|

|

|

∙ |

ревизия. |

и |

|

|

|

|

|

|

Проверка производится по |

отдельным вопросам финансовой |

|||||||

|

б |

|

|

|

|

и расходных документов. В |

||

деятельности на основе отчетной документацииб |

||||||||

случае выявления нарушения финансовой дисциплины намечаются меры по устранению их негативных последствий.

Обследование предполагает более полное изучение отдельных аспектов функционирования предпри тий, организаций с целью определения их финансового состояния и возможных направлений развития. При этом определяется финансовое положение хозяйствующего субъекта, перспективы

операций в целях их приведения в соответствие с нормами и требованиями,

развития. Обследова ие может проводиться в виде анкетирования и опроса. |

||

|

|

ая |

Надзор представляет собой контроль за осуществлением финансовых |

||

н |

н |

|

предъявляемыми действующим законодательством. Систематическое и грубое

нарушение н рм, требований, приводящее к ущемлению интересов партнеров |

|||

|

|

тр |

|

субъекта контр ля, влечет за собой в ряде случаев применение санкций, |

|||

например, в видео |

отзыва лицензии на выполнение каких-либо видов |

||

деятельнос и (операций). |

|||

|

к |

|

|

Наблюдение (мониторинг) – это постоянный контроль за использованием |

|||

е |

|

|

|

финансовых ресурсов субъекта контроля и его финансовым состоянием. Наблюд ние может устанавливаться со стороны кредитора с согласия субъекта,

а лтакже может вводиться арбитражным судом при установлении признаков финансовой несостоятельности (невыполнения взятых на себя финансовых обязательств) предприятия.

93

Э

финансовой деятельности хозяйствующего субъекта, эффективности использования его капитала. Он проводится по периодической или годовой отчетности. При этом выявляется уровень выполнения плана, соблюдение норм расходования средств, соблюдение финансовой дисциплины и т.д.

Анализ финансового состояния предполагает оценку результатовНИ

Ревизия выступает в виде наиболее распространенного и всеобъемлющего метода финансового контроля. По полноте охвата контроля финансово-

хозяйственной |

деятельности субъекта различают |

полные, |

частичные, |

тематические и комплексные ревизии. |

ка |

АГ |

|

Полная |

ревизия предусматривает проверку всех |

спектов |

финансово- |

хозяйственной деятельности экономических субъектов. Частичная ревизия проводится с целью контроля отдельных аспектов финансово-хозяйственной

|

|

|

т |

|

|

деятельности экономического субъекта. Тематическая р визия предполагает |

|||||

контроль |

финансово-хозяйственной |

деятельнос и |

ряда |

однотипных |

|

экономических субъектов с целью |

выявления |

|

ипичныхе |

недостатков, |

|

правонарушений по отдельным вопросам финансово-хозяйственной

деятельности. Комплексная ревизия включает в себя проверку всех сторон |

||||||

финансово-хозяйственной деятельности эконом |

ческогоо |

субъекта, в том числе, |

||||

|

|

|

л |

|

|

|

вопросов сохранности и эффективности использования факторов производства, |

||||||

соблюдения |

финансовой |

б |

|

качества |

(достоверности, |

|

дисцип ины, и |

||||||

своевременности предоставления) финансовой отчетности. По степени охвата

сплошные ревизии, заключающиеся випроверке всех операций, всей первичной

финансовых и хозяйственных операций в процессе ревизии различают

документации на определенном участкеб деятельности за весь проверяемый период времени и выборочные ревизии, суть которых состоит в проверке части

первичных документов за определенный период времени. Наряду со сплошной и выборочной ревизи ми применяются и комбинированные ревизии,

заключающиеся в проверке отдельных участков деятельности экономического субъекта сплошным методом, а в других — выборочным, что позволяет

ускорить проведение ревизии и обеспечить высокий уровень охвата |

||||

контролируемых операцийая. Для проведения любого вида ревизии составляется |

||||

|

|

н |

указываются |

цели ревизии, объект, |

и утверждается программа, в которой |

||||

|

о |

|

|

|

конкретные аспекты контроля и основные вопросы ревизии. |

||||

Все нарушения, которые были |

выявлены |

в процессе проверки, |

||

тр |

|

|

|

|

отражаются в акте ревизии. Акт является официальным документом, на основе

которого делаются выводы о деятельности организации и принимаются последующие уп авленческие решения. Ответственность за точность его составления несет ревизор. В акте ревизии должны содержаться описание

фактов нарушений, указано время их совершения, стоимостная оценка, а также |

||

|

е |

лица. Нельзя отражать в акте личные выводы и предположения |

виновные |

||

р визорак. |

Ревизоры также не имеют права вмешиваться в управление |

|

л |

|

|

проверяемой организации, налагать штрафы и дисциплинарные взыскания.

94

Э

9.5. Виды финансового контроля |

НИ |

|

|

а) Государственный финансовый контроль в Российской Федерации |

|

АГ |

|

Состав органов финансового контроля определяется структурой и составом финансового аппарата, который, в свою очередь, определяется

государственным устройством и функциями отдельных государственных

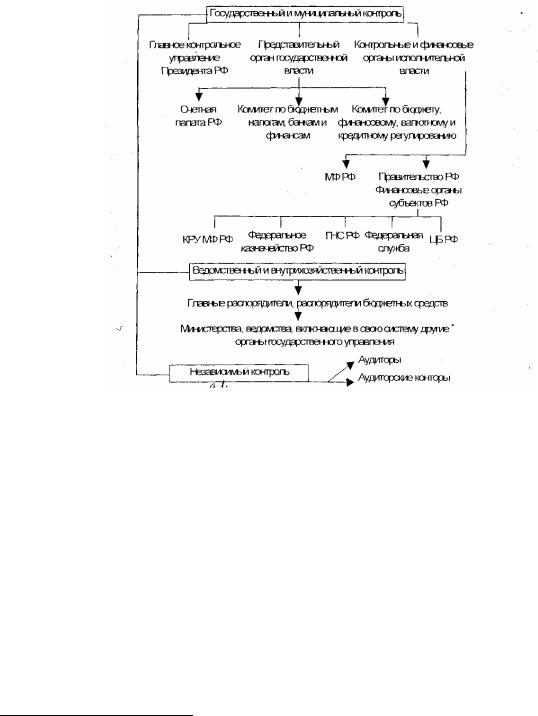

органов, закрепленными в Конституции государства (рис.9.1.). |

||||||||||

Существует государственный и негосударственный контроль. |

||||||||||

|

|

|

|

|

|

|

о |

т |

е |

ка |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

и |

|

|

||

|

|

|

|

|

л |

|

|

|

||

|

|

|

|

б |

|

|

|

|

||

|

|

|

и |

|

|

|

|

|

||

|

|

б |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Рис. 9.1. Схема структуры органов, осуществляющих |

||||||||||

|

|

бюджетаяо-финансовый контроль в РФ |

|

|||||||

|

о |

н |

|

|

|

|

|

|

|

|

Государстве ыйнфинансовый контроль – это контроль, осуществляемый |

||||||||||

органами г сударственной власти в соответствии с законодательно |

||||||||||

тр |

|

|

|

|

|

|

|

|

|

|

наделенными п лномочиями. Государственный финансовый контроль осуществляется, прежде всего, за финансовой деятельностью органов исполни ельной власти. Он предусматривает правовое регулирование финансовых о ношений в Российской Федерации, прежде всего, охватывает

контроль |

бюджетных правоотношений. Органами государственного |

|

|

е |

|

финансового контроля выступают специальные подразделения Администрации |

||

л |

|

|

Пр зид кнта, |

Совета Федерации, Правительства РФ, а также соответствующие |

|

структуры представительных и исполнительных органов субъектов Федерации.

Финансы. Учебник /Под ред. В.В.Ковалева.-М.:2001, с.52

95

Э

Счетная палата – высший специальный орган государственного финансового контроля, подотчетный Федеральному собранию. Счетная палата- юридическое лицо. Возглавляет её председатель, назначаемый Госдумой на 6 лет. Коллегия Счетной палаты включает 12 аудиторов. Текущую контрольную

финансового контроля, задачи и порядок деятельности которого определеныАГ Федеральным законодательством – Конституцией РФ, Бюджетный кодексом РФ, Федеральным законом «О счетной палате РФ» , законами о федеральном бюджете на соответствующий год. Функции, права и обяз нности составляют её компетенцию, т.е. право осуществления контроля за исполнением федерального бюджета, предоставленное только Счетной палате, одновременно

работу выполняет аппарат – инспекторы Счетной палаты. |

НИ |

|

|

Счетная палата РФ является единственным органом государственного |

|

Контролю подлежат все хозяйствующие субъекты независимо от форм

является и её обязанностью. |

|

ка |

|

|

|

|

|

Деятельность Счетной палаты связана с кон рол м за федеральной |

|||

собственностью и контролем за расходованием федеральныхе |

средств. |

||

|

т |

|

|

собственности, |

ведомственной |

принадлежности; |

органы |

местного |

||

|

|

|

л |

|

|

|

самоуправления, общественные организации в частио, связанной с получением и |

||||||

использованием |

средств федерального бюджета |

и |

государственных |

|||

|

|

б |

|

|

или управлением |

|

внебюджетных фондов, либо связанные с использованиеми |

||||||

федеральной собственностью, а также с предоставлением им федеральными органами налоговых, таможенных и иных льгот. Кроме того, в сферу

полномочий Счетной палаты вход т контроль за деятельностью Банка России, |

||||

|

|

б |

ванием и выполнением обязательств по |

|

Правительства РФ, связанной с обслуж |

||||

государственному долгу, контрольи |

за |

эффективностью использования |

||

иностранных кредитов и займов, а также предоставления Россией займов, |

||||

|

ая |

|

|

|

финансовой помощи иностранным государствам и международным |

||||

организациям. |

|

|

|

|

Счетная палата РФ – единственный |

в стране орган государственного |

|||

финансового контроля, контрольные функции которого охватывают весь

бюджетный процесс от ачала формирования бюджетной заявки до получения |

|||

|

|

н |

|

конечных результатов. |

|

||

|

о |

|

статусу Счетная палата является независимым |

По своему правовомун |

|||

органом государственного |

финансового контроля. Она самостоятельно |

||

тр |

|

|

|

формирует св й план работы и графики контроля, в обязательном порядке

представляет Федеральному Собранию РФ заключение о проверке исполнения бюдже а за о четный финансовый год.

Основными формами контроля Счетной палаты являются тематические

провер и и ревизии. При выявлении нарушений руководителям проверяемых |

||

|

е |

|

организаций направляются представления для принятия мер по их устранению, |

||

а в случаяхк |

выявления хищения государственных средств дела передаются в |

|

л |

|

|

правоохранительные органы.

*Налоговый кодекс РФ: Полный сборник кодексов, 1999г.

96

Э

предписания не исполняются, коллегия Счетной палаты по согласованиюНИс

При выявлении фактов нарушения финансовой дисциплины и

законности, приносящих государству прямой ущерб, или при несоблюдении

порядка и сроков рассмотрения представлений Счетная палата имеет право

расчетных операций нарушителя. Предписание Счетной палаты можетАГ быть обжаловано в судебном порядке. Счетная палата не имеет полномочий

выдавать предписания, обязательные к исполнению. В случае, если

Государственной Думой может принять решение о приостановлении всех видов

применения административных мер воздействия к нарушителям финансовой дисциплины. На уровне субъектов Федерации схожие функции выполняют Контрольно-счетные палаты. Деятельность Счетной палаты по закону является гласной: результаты должны освещаться в средствах массовой информации.

Финансовый контроль со стороны Президента РФ осуществляется в |

||

|

|

ка |

соответствии с Конституцией РФ путем издания указов по финансовым |

||

вопросам, подписания Федеральных законов; назначенияе |

и освобождения от |

|

должности министра финансов РФ, представления |

Государственной Думе |

|

т |

|

|

кандидатур для назначения на должность Председателя Центрального банка. |

||

Определенные функции финансового контроляо |

выполняет Контрольное |

|

управление Президента РФ, созданное Указом Президентаи РФ от 24 мая 1994г., которое подчиняется непосредственно Президенту, но взаимодействует со

всеми органами исполнительной власти. |

|

л |

|

|

|

|

|

|

|

К числу основных функций данного управления относятся контроль за |

||||

деятельностью органов контроля |

надзора |

при федеральных |

органах |

|

|

б |

|

|

|

исполнительной власти, а также подразделений Администрации Президента; |

||||

рассмотрение жалоб и обращений юридическихи |

и физических лиц. |

В случае |

||

б |

|

|

|

|

выявления финансовых нарушений Главное контрольное управление имеет

право направлять предписания об их устранении. По результатам проверок

Управление вносит предложение на рассмотрение Президента. Применять какие-либо санкции к н рушителям самостоятельно Главное контрольное

управление не имеет пр ва. В соответствии с Конституцией РФ и Законом «О |

|||||||||||||||

Совете министров |

– |

Правительствеая |

РФ» оно наделено |

самыми |

широкими |

||||||||||

полномочиями. |

|

н |

|

|

|

|

РФ |

контролирует процесс |

разработки |

и |

|||||

Правительство |

|||||||||||||||

|

|

|

о |

|

|

бюджета, осуществление единой политики в области |

|||||||||

исполнения федераль огон |

|||||||||||||||

финансов, |

денег и кредита. Оно контролирует и регулирует финансовую |

||||||||||||||

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

деятельность федеральных министерств и ведомств. |

|

|

|

|

|||||||||||

|

Правительством РФ утверждено Положение «О Министерстве финансов |

||||||||||||||

РФ» (Пос ановление |

от |

|

6 |

марта |

1998г.), |

Положение |

«О |

Казначействе |

|||||||

(постановление от 27 августа 1993 г.). |

|

|

|

|

|

|

|||||||||

|

При |

Правительстве |

РФ |

действует |

Межведомственный |

совет |

по |

||||||||

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

государственному финансовому контролю, созданный согласно Постановления |

|||||||||||||||

Правит кльства |

РФ |

от |

2 |

|

февраля 1996 г. для координации |

контроля над |

|||||||||

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

государственными средствами. |

|

|

|

|

|

|

|

|

|||||||

|

В Совет входят председатель банка России, руководитель Федерального |

||||||||||||||

казначейства, |

руководители |

финансово-контрольных органов. |

К работе |

||||||||||||

|

|

|

|

|

|

|

|

|

|

97 |

|

|

|

|

|

Э

Правительства РФ занимают Министерство финансов РФ и его структурныеНИ подразделения, наделенные контрольными функциями. Прежде всего,

Межведомственного совета могут привлекаться представители Генеральной прокуратуры и силовых структур. Совет возглавляет министр финансов Российской Федерации.

Министерство финансов осуществляет финансовый контроль вАГпроцессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ.

Важнейшее место в системе финансового контроля со стороны

осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и

По результатам |

контроля Министерство |

финансов вправе |

требовать |

||||||

устранения |

выявленных |

нарушений, |

ограничива ь и |

ка |

|

|

|||

приостанавливать |

|||||||||

финансирование из федерального бюджета предприя ийе |

и организаций при |

||||||||

наличии у |

них |

фактов |

незаконного |

расх д вания |

средств, |

а |

также |

||

непредставления |

ими |

соответствующей |

т |

|

взыскивать |

||||

тчетности; |

|||||||||

государственные средства, используемые не по оназначению, с наложением |

|||||||||

предусмотренных штрафов. |

|

финансовогои |

|

|

|

||||

Большую |

роль |

в |

проведении |

контроля |

играет |

||||

|

|

|

|

б |

л |

|

|

|

|

лицензированию аудиторской деятельности. |

|

|

|||

|

|

б |

|

|

|

Необходимо отметить, что контрольные полномочия Минфина РФ |

|||||

распространяются на финансовые |

исредства только федерального уровня. |

||||

Бюджетное |

законодательство |

|

РФ |

предусматривает |

финансовую |

|

ая |

|

|

|

|

самостоятельность субъектов Федерации и органов местного самоуправления,

которые сами несут ответственность за формирование и использование своих бюджетов и внебюджетных фондов.

Недополучение доходов бюджета, обострение бюджетного кризиса,

возрастание бюджет ого дефицита привели |

к |

созданию централизованной |

|||||

|

|

|

н |

|

|

|

|

системы органов Федераль ого казначейства, подчиненных Минфину РФ. |

|||||||

|

о |

|

|

|

|

|

|

Органы |

|

Федеральногон |

казначейства |

призваны |

осуществлять |

||

государственный |

|

финансовый |

контроль |

за |

соблюдением |

исполнения |

|

тр |

|

|

|

|

|

|

Федеральное |

федерального бюджета и федеральных внебюджетных фондов. |

|||||||

казначейство осуществляет предварительный и текущий контроль за ведением

операций с бюджетными средствами главными распорядителями, распорядик елями и получателями бюджетных средств, другими участниками

бюджетного процесса по исполняемым бюджетам и бюджетам федеральных внебюджетныхе фондов. В своей деятельности Федеральное казначейство

взаимод йствует с другими федеральными органами исполнительной власти и координируетл их работу в процессе контроля.

Органы Федерального казначейства имеют право выдавать предписания о взыскании в бесспорном порядке государственных средств, подлежащих

98

Э

возврату в бюджет, срок возврата которых истек; взыскивать в бесспорномНИ

порядке пени с коммерческих банков в случае несвоевременного зачисления и непоступления средств от хозяйствующих субъектов на счета федерального бюджета и внебюджетных фондов; выносить предупреждение руководителямАГ органов исполнительной власти, органов местного самоуправления и

получателям бюджетных средств о ненадлежащем исполнении бюджетного процесса; приостанавливать операции по счетам в кредитных организациях

от е ка

Всоответствии с Налоговым кодексом Р иссийск й Федерации налоговые органы имеют право проверять финансовые документы юридических и физических лиц, получать от них необходимыел сведения (за исключением сведений, составляющих коммерческуюб тайну), применять меры принудительного воздействия в отношении должностных лиц и граждан,

включая изъятия соответствующих документови и приостановления операций по счетам в банках в случаях нарушен я ф нансовой дисциплины последними. Контроль за налогоплательщбками и объектами, подлежащими налогообложению и налоговой проверке, является одной из важнейших

функций налоговых органов.

Таможенные органыаяРоссийской Федерации в соответствии с положениями Таможенного кодекса осуществляют государственный

финансовый контроль, связ нный с перемещением товаров через таможенную границу России. н

Центральный ба к Российской Федерации наделен значительными полномочиями в областин государственного и финансового контроля. В его структуре функциоо ирует специальный контрольный орган — Департамент банковского надз ра, на который возложены функции проверки соблюдения

коммерческимитр банками банковского законодательства и установленных Банком России нормативов банковской деятельности.

Взависимости от вида нарушений коммерческими банками Центральный банк имеетк право применять к ним различные меры воздействия от наложения штрафов, замены руководства коммерческого банка до отзыва лицензии и ликвидациие оммерческого банка.

По отношению к нарушителям бюджетного законодательства органы государственногол контроля могут применять следующие меры:сроком до одного месяца.

99

Э

−сокращение лимитов бюджетных обязательств по сравнениюНИс бюджетными ассигнованиями либо отказ в подтверждении принятых бюджетных обязательств;

−изъятие бюджетных средств, используемых не по АГцелевому назначению;

−приостановление операций по счетам в кредитных организациях;

−наложение штрафов на руководителей — получателей бюджетных

средств, на руководителей государственных органов, органов местного самоуправления, а также изъятие в бесспорном порядке бюджетныхка средств, полученных на возвратной основе, и сумм процентов за пользование бюджетными средствами;

−вынесение предупреждения о ненадлежащем исполнениие бюджетного процесса; т

−начисление пени, а также взыскание пени за несвоевременный возврат бюджетных средств, предоставленных на возвра нойо основе, в размере одной

трехсотой действующей ставки рефинансированияи Банка России за каждый день просрочки;

−сокращение или прекращение всех лдруг х форм финансовой помощи из соответствующего бюджета, в том чис е предоставление отсрочек и рассрочек по уплате платежей в соответствующийб бюджет.и

В настоящее время наряду сбгосударственным финансовым контролером существует и негосударственный финансовый контроль, который представлен: (а) внутрифирменным контролем, (б) контролем со стороны коммерческих банков за организациями, (в) независимым аудиторским контролем. Конечные

цели всех видов финансового контроля едины и заключаются в обеспечении соблюдения финансовой дисциплины, повышении эффективности

распределения и использования финансовых ресурсов. В то же время задачи и, |

|||

|

|

|

ая |

соответственно, фу кции государственного и негосударственного финансового |

|||

контроля различ ы. |

н |

н |

|

|

|

||

Если глав ой задачей государственного контроля является содействие успешной реализации финансовой политики государства посредством

обеспечения |

с блюдения |

финансового |

законодательства, финансовой |

дисциплины, |

недопущенияо |

нецелевого |

использования бюджетных и |

внебюдже ных средств, то основной задачей негосударственного контроля

выступает повышение эффективности использования финансовых ресурсов |

||

экономичестрих субъектов, обеспечение достоверности показателей финансовой |

||

отч тности. |

|

|

к |

в) Внутрифирменный (корпоративный) контроль |

|

е |

||

|

||

Финансовый контроль проводится самим предприятием, его |

||

экономическимил службами – бухгалтерией, финансовым отделом, службой

100