Финансы и кредит 1 часть

.pdf

|

|

|

Материальным |

|

|

|

|

носителем |

|

|

финансовых отношений являются |

||||||||||||||||||||||||||||||||||||||||||||

|

финансовые ресурсы, которые находятся в распоряжении предприятий и |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

предназначены для удовлетворения его производственных и социальных |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

потребностей. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Формирование |

финансовых |

ресурсов |

осуществляется |

из источников, |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

которые можно подразделить на внутренние и внешние. |

|

|

|

|

|

|

|

|

|

|

|

НИ |

||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Под внутренними и внешними источниками финансирования понимают |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

соответственно собственные и привлеченные (заемные) средства. Известны |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

различные классификации источников средств. Одна из возможныхАГи наиболее |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

общих группировок представлена на рисунке 10.1. |

|

|

|

|

|

|

|

ка |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источники средств предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источники средств |

|

|

|

|

|

|

|

|

|

|

Авансир ванный (долгосрочный) |

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

краткосрочного назначения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

капиталт |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заемный капитал |

|

|

|

|

|

Собственный капитал |

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Рис.10.1. Структура источников средств предприятия. |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основным элементов приведенной |

бсхемы является собственный капитал |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(рис. 10.2.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственный капитал предприятия |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ая |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

Капитал, |

|

|

|

|

|

|

|

|

|

|

Прочие взносы |

|

|

|

|

|

|

|

|

|

|

|

Резервы, |

|

|

|||||||||||||||||||||||||

|

|

|

предоставленный |

|

|

|

|

|

|

юридических и |

|

|

|

|

|

|

|

|

|

|

накопленные |

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

собственником |

|

|

|

|

|

|

|

физических лиц |

|

|

|

|

|

|

предприятием |

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

Уставный |

|

н |

Эмиссион |

|

|

|

|

|

Резервный |

|

|

|

|

Добавоч |

|

|

|

|

|

|

Накоплен |

|

||||||||||||||||||||||||||||||

|

|

|

|

капитал |

о |

|

|

|

ый доход |

|

|

|

|

|

капитал |

|

|

|

|

|

|

ный |

|

|

|

|

|

|

|

ная |

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

прибыль |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Целевое |

|

|

|

|

|

|

Пожертвования, |

|

|

Нераспределен |

|

|

|

|

|

Фонды |

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

финансирование |

|

|

взносы |

|

|

|

|

ная прибыль |

|

|

|

|

|

накопления |

|

|||||||||||||||||||||||||||||||||||

|

|

е |

к |

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Э |

л |

|

|

Рис. 10.2. Структура собственного капитала предприятия |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

111 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НИ |

|

|

Основой нормального функционирования предприятия является |

|||||||||||||||||

|

наличие достаточного объема финансовых ресурсов, обеспечивающих |

||||||||||||||||||

|

возможность удовлетворения возникающих потребностей предприятия для |

||||||||||||||||||

|

текущей деятельности и развития. |

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

Финансовые ресурсы предприятия - это денежные доходы и поступления, |

||||||||||||||||

|

находящиеся в распоряжении хозяйствующего субъекта и предназначенные для |

||||||||||||||||||

|

выполнения финансовых обязательств, осуществления затрат по простому и |

||||||||||||||||||

|

расширенному воспроизводству |

и экономическому стимулированию |

на |

||||||||||||||||

|

предприятии |

|

|

|

|

|

|

|

|

|

|

|

|

ка |

АГ |

|

|||

|

|

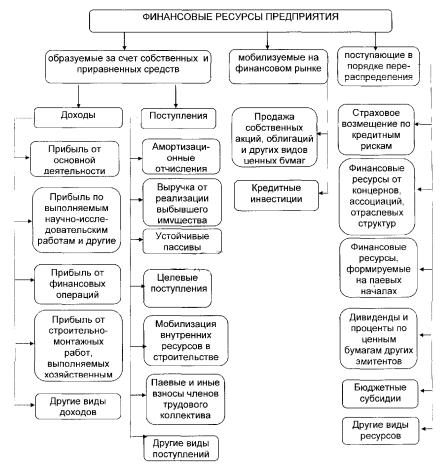

Формирование финансовых ресурсов предприятий осуществляется за счет |

|||||||||||||||||

|

собственных и заемных средств, мобилизации ресурсов на финансовом рынке и |

||||||||||||||||||

|

поступления денежных |

|

|

|

|

|

|

|

|

|

е |

|

|

|

|||||

|

средств от финансово- банковс ой системы в порядке |

||||||||||||||||||

|

перераспределения. |

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

||||

|

|

Полнее источники финансовых ресурсов предприя ии показаны на |

рис. |

||||||||||||||||

|

10.3. |

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

Принципиальное |

различие |

между источниками собственных и заемных |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

средств кроется в юридической причине — в случае ликвидации предприятия его |

||||||||||||||||||

|

владельцы имеют право на ту часть имущества предприятия, которая останется |

||||||||||||||||||

|

после расчетов с третьими лицами. |

|

|

|

л |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Основными источниками финансирования являются собственные средства: |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

б |

|

|

|

|

|

|

|

|

|

уставный капитал, прибыль, амортизационные отчисления и др. |

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

ая |

б |

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

н |

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

о |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

е |

к |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

л |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Э |

|

Рис. 10.3. Составляющие финансовых ресурсов предприятий |

|

||||||||||||||||

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

112 |

|

|

|

|

|

|

|

|

|

Э

собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно- правовой формы предприятия:

Уставный капитал представляет собой сумму средств, предоставленныхНИ

∙ для государственного предприятия — стоимостная оценка

имущества, закрепленного государством за предприятием на праве полного

хозяйственного ведения; |

|

|

|

|

∙ |

для товарищества с ограниченной ответственностью — сумма |

|||

долей собственников; |

|

ка |

АГ |

|

∙ |

для акционерного общества — совокупная номин льн я стоимость |

|||

акций всех типов; |

|

|

|

|

∙ |

для производственного кооператива |

— стоимостная оценка |

||

|

|

т |

|

|

имущества, предоставленного участниками для ведения д ят льности; |

||||

∙ |

для арендного предприятия — сумма вкладов го работников; |

|||

∙ |

для предприятия иной формы, выделенногоена самостоятельный |

|||

баланс — стоимостная оценка имущества, закрепленного его собственником за

предприятием на праве полного хозяйственного ведения. |

|

||

При создании предприятия вкладами в его уставныйо |

капитал могут быть |

||

|

л |

|

активы. В момент |

денежные средства, материальные и нематериальные |

|||

б |

|

право собственности на них |

|

передачи активов в виде вклада в уставный капитали |

|||

переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода

участника из состава общества ли товарищества он имеет право лишь на |

|

б |

|

компенсацию своей доли в рамках остаточного имущества, но не на возврат |

|

объектов, переданных им в свое времяи |

в виде вклада в уставный капитал. |

Уставный капитал, следовательно, отражает сумму обязательств предприятия |

|

перед инвесторами. |

ая |

|

|

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уст вного капитала (дополнительная эмиссия акций,

снижение номиналь ой стоимости акций, внесение дополнительных вкладов, |

|||

|

|

н |

|

прием нового участ ика, присоединение части прибыли и др.) допускаются |

|||

|

о |

|

|

лишь в случаях и порядкен |

, предусмотренных действующим законодательством |

||

и учредительными д кументами. |

|||

тр |

|

|

источников финансовых ресурсов важнейшими |

Среди внутренних |

|||

являются прибыль и амортизационные отчисления. Прибыль предприятия формируе ся в п оцессе его производственной деятельности, являясь ее конечным результатом. В условиях конкуренции трудовой коллектив

заинтересован |

в росте прибыли, так как она является |

источником роста |

|

е |

следовательно, и роста благосостояния работников предприятия. |

||

производства, |

|||

Однако,ктаким источником |

служит не вся валовая прибыль, полученная в |

||

л |

|

деятельности предприятия, а |

лишь часть ее, |

результате хозяйственной |

|||

остающаяся после уплаты налогов и платежей в бюджет, называемая чистой прибылью. Она используется для формирования фондов накопления и

113

Э

потребления резервного фонда. |

НИ |

|

|

Амортизационные отчисления представляют собой денежное выражение |

|

стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость

формирования фондов накопления. АГ Прибыль — основной источник формирования резервного капитала

продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником

(фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного апитала определяется нормативными документами, регулирующими деятельность предприятия

данного типа, а также его уставными документами. |

|

ка |

|

|

||||

|

|

|

|

|

|

|

|

|

Специфическим источником средств являются фонды специального |

||||||||

назначения и целевого финансирования: безвозмездно полученныее |

ценности, а |

|||||||

также безвозвратные и возвратные государственные ассигнования |

на |

|||||||

|

|

|

|

|

т |

|

|

|

финансирование непроизводственной деятельности, связанной с содержанием |

||||||||

объектов социально-культурного и |

коммунальноо-бытового назначения, |

на |

||||||

финансирование |

издержек |

по |

|

л |

|

платежеспособности |

||

восстановлению |

||||||||

|

|

|

б |

|

|

|

|

|

предприятий, находящихся на полном бюджетноми финансировании, и др. |

|

|||||||

Еще один источник внутренних резервов - добавочный капитал - образуется в результате прироста стоимости имущества, выявленной в

результате переоценки, получен я эм сс онного дохода (от дополнительной |

|

|

б |

эмиссии акций, продажи акций выше номинала), безвозмездного получения |

|

ценностей или имущества от другихипредприятий и лиц (как правило, носят |

|

строго целевой характер). В уставных документах может предусматриваться |

|

ая |

|

создание неделимого фонда сверх суммы уставного капитала, фонд используется как финансовый ресурс.

Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или з емные финансовые средства) – это поступление

извне. Они образуются за счет мобилизуемых на финансовом рынке и |

|||

|

|

н |

|

поступающих в порядке перераспределения средств. Ресурсы, мобилизуемые на |

|||

|

о |

|

из средств от продажи собственных ценных бумаг |

финансовом ры ке, состоятн |

|||

(акций, облигаций и другие) и кредитных инвестиций. |

|||

тр |

|

|

|

Ресурсы, поступающие в порядке перераспределения, состоят из:

• ст аховых возмещений по искам;

• реализации страховых полисов и залоговых свидетельств;

• финансовых ресурсов, формируемых на паевых началах (долевое

участие в те ущей и инвестиционной деятельности); |

|

е |

|

• дивиденды, проценты по ценным бумагам других эмитентов; |

|

• финансовыхк |

ресурсов, поступающих от союзов, ассоциаций, отраслевых |

л |

|

структур; |

|

• бюджетных ассигнований, субсидий и субвенций. |

|

Финансовые |

ресурсы, мобилизуемые на финансовом рынке, |

|

114 |

Э

представлены денежными средствами, полученными от продажи собственныхНИ

акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами. Это долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде векселей. Эти средства передаются предприятию на основе платности и возвратности.

|

|

|

д) Финансы некоммерческих учреждений (ФНУ) |

АГ |

||||||||||||

|

Некоммерческая |

деятельность не |

преследует |

цель |

получения |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

е |

|

|

|

определенных доходов. Но эти доходы используются на развитие самого |

||||||||||||||||

учреждения. |

|

|

|

|

|

|

|

|

|

т |

|

|

|

|

||

|

Источники финансовых ресурсов некоммерческих учр каждений: |

|||||||||||||||

|

-бюджетные средства; |

|

|

|

|

о |

|

|

|

|

|

|||||

|

-внебюджетные государственные фонды; |

|

|

|

|

|

||||||||||

|

-средства населения; |

|

|

|

и |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

-денежные отчисления различных коммерческих структур, поступления |

|||||||||||||||

средств за работы и услуги, выполненные в соответствии с договорами; |

||||||||||||||||

|

-выручка |

от |

|

реализации продукции, |

вк ючая |

|

средства |

от продажи |

||||||||

билетов на массовые мероприятия; |

|

б |

|

|

|

|

|

|

|

|||||||

|

-выручка от сдачи имущества в аренду;л |

|

|

|

|

|

|

|

||||||||

|

-доходы |

от |

|

подготовки |

|

и |

|

(переподготовку, |

повышение |

|||||||

квалификации и т.п.). |

|

б |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

е) ФОО (финансы о щественных организаций) |

|

||||||||||||

|

Они включают в себя: |

|

|

|

|

|

|

|

|

|

|

|||||

|

а) финансы общественных, в том числе профорганизаций; |

|

||||||||||||||

|

б) финансы политических и общественных движений; |

|

|

|||||||||||||

|

в) финансы специ льных целевых фондов; |

|

|

|

|

|

|

|||||||||

|

г) финансы благотворительныхая |

фондов. |

|

|

|

|

|

|

|

|||||||

|

|

|

|

н |

|

|

|

|

|

|

|

|

|

|

|

|

|

Общественное объединение — добровольное формирование, возникшее в |

|||||||||||||||

|

|

|

о |

|

|

ого волеизъявления граждан, объединенных на основе |

||||||||||

|

результате свободн |

|||||||||||||||

|

общности их интересов. |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финанс во - х зяйственная деятельность общественных организаций |

|||||||||||||||

сочетает |

2 способа |

использования |

финансовых |

ресурсов: |

самоокупаемость |

|||||||||||

и сметное финансирование. |

|

|

|

|

|

|

|

|

|

|

||||||

|

Экономическое содержание ФОО включает в себя следующие виды и |

|||||||||||||||

группы денежных отношений: |

|

|

|

|

|

|

|

|

|

|

||||||

|

е |

|

|

|

|

|

|

|

|

|

|

|

|

организациями и их |

||

л |

∙ денежные отношения между общественными |

|

||||||||||||||

чл намик, |

связанные |

с |

уплатой |

различного |

|

рода |

взносов, |

оказанием |

||||||||

материальной помощи и пр.;

Кунгурякова Е.Н., Синявина М.С. Финансы и кредит: Курс лекций. – М.: 2002 г., с.48.

115

Э

∙ |

НИ |

денежные отношения общественных организаций с предприятиями и |

учреждениями, связанные с добровольными пожертвованиями, которые могут

перечисляться в фонды общественных организаций; |

|

|

АГ |

||||||

∙ |

|

|

|

|

|

|

|

|

|

денежные отношения общественных организаций по формированию и |

|||||||||

использованию целевых денежных фондов; |

|

|

|

|

|||||

∙ денежные отношения между вышестоящими и нижестоящими |

|||||||||

структурами общественных организаций; |

|

|

|

|

|

|

|||

∙ |

денежные отношения между |

|

|

общественными |

организациями и |

||||

|

|

|

|

|

|

|

|

ка |

|

подведомственными им производственно - хозяйственными структурами. |

|||||||||

10.5. Организационные взаимоотношения предприятия с бюджетом |

|||||||||

В |

наше время |

материальную |

|

основу |

жизн д ят льности любого |

||||

|

|

|

|

|

|

|

т |

Это, |

прежде всего, |

государства составляет совокупность денежных фондов. |

|||||||||

|

|

|

|

|

|

о |

|

|

|

бюджет, который является, во-первых, основныме денежным фондом |

|||||||||

государства, во-вторых, основным финансовым план м государства, в-третьих, |

|||||||||

основным финансовым |

нормативным |

|

акт м |

г сударства, |

в-четвертых, |

||||

основным балансом доходов и расходов страны. |

|

|

|

|

|||||

|

|

|

|

|

л |

|

|

|

|

Очевидно, что с помощью налогов пополняется доходная часть бюджета, |

|||||||||

|

|

|

б |

|

|

|

|

|

|

их сущность и функции находятся в состоянии постоянногои |

развития. |

||||||||

Состав налогов, уплачиваемых предприятиями в бюджет, сформулирован |

|||||||||

|

|

и |

|

|

|

|

|

|

|

в Законе РФ «Об основах налоговой системы в Российской Федерации» (от 27 |

|||||||||

декабря 1991 г.). Законе РФ «О внесен |

|

|

зменений и дополнений в налоговую |

||||||

систему России» (от 16 июля 1992 г.), Законе РФ «О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах» (от 22

декабря 1992 г.). Указ Президента РФ «О некоторых изменениях в |

|

налогообложении и во взаимоотношенияхб |

бюджетов различных уровней» (от |

22 декабря 1993 г.). |

|

Предприятия упл чиваяют следующие основные виды налогов: 1)федеральные н логи (НДС, акцизы, налог на прибыль, налог на

операции с ценными бумагами и др.);

ктр о н

длятельности.

Всовременном мире баланс между общими и частными интересами достигается, в основном, с помощью различных перераспределительныхосновныхн

116

Э

элементов, которые в совокупности образуют единую перераспределительную систему современного государства.

Центральное место в этой системе занимают государственные финансы.

НИ

Перераспределительная функция финансов реализуется с помощью создания централизованных денежных фондов, крупнейшим из которых традиционно является бюджет. Налоги представляют собой один из основных инструментов перераспределения. Имея нецелевой характер, они пополняют доходную часть

бюджета в виде обезличенной денежной массы. |

ка |

Комплексный подход к проблеме совершенствованияАГсистемы

налоговых доходов предполагает, что не должно быть произвола и на стадии

исполнения расходной части бюджета в государстве, |

так ак |

не следует |

е |

должны |

тратиться |

забывать о том, что аккумулированные средства |

ответственно, разумно и целенаправленно. В противном случае может

сыграть самую негативную роль |

такой психологический фактор, как |

||

|

|

о |

|

стремление налогоплательщика оправдать сокры ие предметов и объектов |

|||

налогообложения. |

и |

|

т |

Между отдельными элементами (налогами) наблюдаются структурные |

|||

связи и объективно обусловленная взаимозав с мость. При осуществлении

управляющего воздействия на один из э ементов системы обратная связь

может отреагировать в виде сигнала путем изменения, произошедшего в |

||||

другом элементе системы именно |

лагодарял |

наличию |

этих |

структурных |

связей. |

б |

|

|

|

Так, например, увеличен е |

|

на |

добавленную |

|

ставки по налогу |

||||

стоимость приводит к росту цен набрынкеи товаров и услуг и, соответственно, ограничивает покупательные возможности хозяйствующих субъектов, чей хозяйственный оборот временно снижается, что приводит к уменьшению получаемой прибыли и, соответственно, налогу от нее. При этом, если

определенный налоговый предел по совокупному налоговому бремени еще не достигнут, то можно предположить, что система отрегулирует себя, если

же такой |

предел |

превышен, то следует ожидать нарастания процесса |

|||||

|

|

|

|

ая |

|

|

|

обратного воздействия в целом. |

|

|

|||||

Для |

осуществления |

научного управления |

и |

совершенствования |

|||

системы |

налог в |

с целью |

повышения за их |

счет |

доходов бюджета |

||

|

|

|

н |

|

|

|

|

необходимо при внесении изменений в один из элементов (путем принятия |

|||||||

|

тр |

о |

|

|

|

|

|

налоговых но м) предусматривать возможные последствия (отраженное воздейс вие) для других элементов. От того, насколько правильно построена система налогов, зависит эффективное функционирование всего народного

хозяйства. |

|

|

|

е |

|

система взаимоотношений |

предприятий с |

За последние годы |

|||

л |

|

|

|

государственнымк |

бюджетом |

подвергалась постоянным |

и существенным |

изменениям. В таких изменениях прослеживалась основная целенаправленная тенденция, а именно, предоставление предприятиям все большей хозяйственной самостоятельности. Можно предположить, что этот процесс

117

Э

создавать за счет части своей прибыли фонды экономического стимулирования (при этом так называемый «свободный остаток» прибыли уходил в бюджет).

начался в 1965-1966 гг., когда впервые предприятиям было разрешеноНИ

Следующим существенным шагом стал переход к так называемому полному хозрасчету и самофинансированию. Суть его заключалась в том, что порядок

распределения прибыли приобретал нормативный характер и уже вся прибыль распределялась по утвержденным вышестоящими органами экономическим

нормативам. |

ка |

|

При этом устанавливаемые нормативы были дифференцированнымиАГ |

и, по |

|

существу, индивидуальными, так как не было единых критериев оценки предприятий, то есть, наблюдался персонифицированный подход. Поэтому

замена вышеуказанных нормативов распределения прибыли единым и общим налогом на прибыль была единственно правильным решением,

предотвратившим проявления субъективизма и волюн аризма в этом крайне |

||||

непростом вопросе. По сути налоги - это те же экономическиее |

нормативы, но |

|||

|

|

т |

|

|

общие и вмененные действующим законодательств м. |

|

|

||

|

|

о |

|

|

10.6. Взаимоотношения фирмы с внебюджетными фондами |

|

|||

|

и организациямии |

|

|

|

Каждое |

л |

|

|

культурных, |

исторических |

|

|

|

содержании |

нетрудоспособного населения, граждани б, временно не имеющих |

работу, и |

|||

выполняет ряд |

других функций. Как показывает мировой |

опыт, |

||

|

б |

|

|

|

финансирование этих специфических целевых государственных функций за |

||||

счет средств государственного бюджета не всегда эффективно. Как правило, во время кризисов, высокой инфл ции, социальных и политических неурядиц

низкая эффективность финансирования из госбюджета этих функций проявляется особенно отчетливо. Эти обстоятельства стали веским основанием

фондов или особых счетов задолго до возникновения единого центрального

для организации фина сирования целевых общегосударственных задач из |

||

|

|

ая |

соответствующих их содержанию внебюджетных фондов. |

||

Первоначаль о в ебюджетные фонды появились в виде специальных |

||

н |

н |

|

денежного ф нда государства - бюджета. Государственная власть с

расширением св ей деятельности нуждалась во все новых расходах, |

|

требовавших с едство |

для своего покрытия. Эти средства концентрировались в |

особых фондах, предназначенных для специальных целей. Такие фонды носили |

|||

|

|

к |

|

временный характер. С выполнением государством намеченных мероприятий |

|||

|

е |

|

|

они за анчивалитр |

свое существование. В связи с этим количество фондов |

||

постоянно менялось: одни возникали, другие аннулировались. |

|||

л |

Внебюджетные фонды - это форма перераспределения и использования |

||

|

|||

финансовых ресурсов, привлекаемых государством для финансирования

некоторых общественных потребностей и комплексно расходуемых на основе

118

Э

оперативной самостоятельности. Они выступают одним из звеньев общегосударственных финансов.

Материальным источником внебюджетных фондов является

национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основными методами мобилизации

НИ

национального дохода в процессе его перераспределения при формировании фондов являются специальные налоги и сборы, средства из бюджета и займы.

Государственные |

внебюджетные |

фонды |

создаются на основе |

|

|

|

ка |

соответствующих актов |

высших органов |

власти |

двумя путями, АГв которых |

регламентируется их деятельность, указываются источники формирования, определяются порядок и направления использования денежных фондов.

собственными источниками доходов для определенныхец л й. К последним, в частности, относятся созданные во многих с ранах фонды социального

страхования, которые предназначены для социальн й поддержки определенных

Первый путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, а второй - формирование твн бюджетного фонда с

групп населения. |

|

|

возно кновением |

|

Создание других фондов обусловлено |

новых, ранее |

|||

|

|

л |

|

|

неизвестных расходов, которые заслуживают особого внимания со стороны |

||||

общества. |

б |

|

и |

|

|

|

|

||

Специальные внебюджетные фонды |

предназначены |

для целевого |

||

использования. Обычно в названии фонда указана цель расходования средств.

В отечественной |

практике в |

услов ях рыночной |

экономики |

под |

эгидой |

|||

|

|

|

|

б |

|

|

|

|

государства образованы следующ е внебюджетные фонды: |

|

|

||||||

А. Фонды социального о еспеченияи |

: |

|

|

|

||||

∙ |

|

|

ая |

|

|

|

|

|

Пенсионный фонд; |

|

|

|

|

||||

∙ |

Фонд об зательного медицинскою страхования; |

|

||||||

∙ |

Фонд социальною страхования РФ; |

|

|

|||||

Б. Специальные фонды: |

|

|

|

|

|

|||

∙ |

|

н |

|

|

|

|

|

|

дорожные фонды; |

|

|

|

|

||||

∙ |

н |

|

|

|

|

|

|

|

природоохранные фонды; |

|

|

|

|||||

∙ |

фонды развития территории. |

|

|

|

||||

В. Обществе |

ые фонды: |

|

|

|

|

|

||

∙ |

независимые пенсионные фонды; |

|

|

|

||||

∙ |

фонды поддержки науки, образования, медицины. |

|

||||||

С помощьюовнебюджетных фондов возможно: |

|

|

|

|||||

∙ влия ь на процесс |

производства путем финансирования, |

|||||||

к |

|

|

|

|

|

|

|

|

субсидирования, кредитования отечественных предприятий; |

|

|

||||||

∙ обеспечитьтр |

природоохранные мероприятия, |

финансируя |

их |

за счет |

||||

сп циально определенных источников и штрафов за загрязнение окружающей |

|

ср ды; |

|

|

е∙ оказывать социальные услуги населению путем выплаты пособий, |

пенсий, субсидирования и финансирования социальной инфраструктуры в |

|

л |

|

|

119 |

Э

целом; ∙ предоставлять займы, в том числе, зарубежным партнерам, включая

иностранные государства.

фонды, обусловливается назначением фондов, конкретными экономическимиАГ условиями и содержанием разработанных и реализуемых программ. Часть

Организация функционирования внебюджетных фондов находится в

ведении государственных органов власти — центральных, республиканских и |

|

местных. |

НИ |

|

|

Направление расходования средств, поступающих во внебюджетные |

|

средств направляется на учредительскую деятельность, а т кже вкл дывается в ценные бумаги. Внебюджетные фонды могут выступать инвесторами и участниками финансового рынка в связи с тем, что, во-первых, нередко

обслуживающий фирму банк. С точки зрения повышения степени надежности

использование денежных средств не совпадает со вр мен м их образования; и |

||||||||||

во-вторых, |

доходы от |

инвестиций |

|

|

|

|

|

ка |

|

|

является дополни льными источниками |

||||||||||

финансирования затрат соответствующего фонда. |

т |

е |

|

|

|

|||||

|

10.7. Взаимоотношения ф рмыос банками |

|

|

|||||||

В современной |

России |

осуществ ение |

любой |

фирмой |

своей |

|||||

|

|

|

|

|

и |

|

|

|

|

|

основополагающей финансовой функции — обслуживание платежей и |

||||||||||

расчетов — невозможно без участия коммерческихл |

банков. Даже элементарные |

|||||||||

финансовые |

трансакции по осуществлению движения |

|

наличных |

денег, |

||||||

принадлежащих фирме, невозможны без |

б |

х инкассации — сдачи наличности в |

||||||||

|

|

б |

и |

|

|

|

|

|

|

|

перемещения денежных средств |

в любой форме между |

субъектами |

|||

|

|

ая |

|

|

|

экономических отношений такой порядок в известной мере оправдан. |

|||||

С появлением банков как специальных институтов профессионального |

|||||

управления |

денежными |

ресурсами |

резко |

возросли гарантии |

перемещения |

денежных |

н |

экономике. |

Банки |

как финансовые |

посредники, |

средств в |

|||||

обслуживающие платежи и расчеты в экономике, играют исключительно

важную роль в орга изации и функционировании платежной системы любой

страны. Извест ы случаи, |

когда банкротство нескольких крупных банков |

||

|

о |

|

|

страны становилось причиной сильнейших потрясений всей ее финансовой |

|||

системы. |

|

н |

|

В России к началу рыночных реформ функционировали десятки новых |

|||

негосуда ственных банков, |

а с началом реформ их количество начало расти в |

||

геометрической прогрессии. Никаких серьезных препятствий для образования |

||

|

к |

|

новых банков и должного контроля за их работой со стороны Центробанка |

||

е |

|

|

России не трсуществовало. В начальный период рыночных реформ многие из |

||

коммерч ских |

банков активно включились в новый, весьма выгодный, но |

|

л |

|

|

грязный бизнес по временному присвоению чужих денежных средств и фирм |

||

прежде всего. |

Все чаще деньги клиентов терялись по пути от банка |

|

плате ьщика до банка получателя. Эти явления приняли массовый характер, и

120