Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L

.pdfрасходов бюджета. Каждый платит свою долю в зависимости от платежеспособности.

В построении мировых налоговых систем эти два подхода, как правило, сочетаются, что обеспечивает наиболее благоприятные условия для реализации этого важнейшего принципа построения налоговой системы.

Среди экономических принципов налогообложения существеннейшим является принцип эффективности, который фактически состоит из двух самостоятельных принципов, объединенных общей идеологией эффективности:

1)налоги не должны оказывать влияние на принятие экономических решений или, по крайней мере, это влияние должно быть минимальным. Иными словами, налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост, хозяйственную активность граждан и организаций. Реализация этого принципа возможна лишь при условии, что налог устанавливается не на производительный капитал,

аименно на доход. Главная идея здесь состоит не в отрицании возможности обложения производительного имущества, а в том, что размер налога не должен превышать величины, приводящей к его сокращению;

2)максимальная эффективность каждого конкретного налога выражена в низких издержках государства и общества при сборе налогов и содержании налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Соблюдение второго принципа в современных условиях осложняется в связи с ростом затрат на содержание налоговых и других контролирующих органов, вызванных необходимостью борьбы с теневой экономикой и укрывательством от налогообложения. Финансовые издержки государства растут также в связи с усложнением налогового законодательства и необходимостью укрепления материально-технической базы контролирующих органов.

Необходимо отдельно выделить принцип соразмерности налогов, который заключается в соотношении наполняемости бюджета и последствий налогообложения для налогоплательщиков. Данный принцип также можно сформулировать как принцип

экономической сбалансированности интересов налогоплательщиков и государственной казны. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета и перспективного

развития национальной экономики, так и их воздействия на хозяйственную деятельность налогоплательщиков, в частности на уровень налогового бремени на товаропроизводителей.

Принцип множественности налогов включает ряд аспектов. Важнейшим является тот, согласно которому налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и облагаемых объектов должна образовывать такую систему, которая бы отвечала требованию оптимального перераспределения налогов по плательщикам.

Другим не менее важным аспектом этого принципа выступает недопустимость «бюджета одного налога», поскольку при неожиданном изменении экономической или политической ситуации доходная часть бюджета может просто не состояться. Множественность налогов позволяет создать предпосылки для проведения государством гибкой налоговой политики, в большей мере уловить платежеспособность налогоплательщиков, выровнять и сделать общее налоговое бремя менее заметным, отразить разнообразие форм доходов с учетом всех сторон экономической деятельности граждан и организаций, воздействовать на потребление и накопление.

Кроме того, из принципа множественности следует эффект взаимодополняемости налогов, согласно которому искусственная оптимизация по одному налогу неизменно влечет за собой рост платежей по другому. Соблюдение принципа

множественности |

налогов |

усложняет |

для |

недобросовестных |

|

налогоплательщиков |

|

возможности укрывательства от налогообложения. Практическое применение принципа

множественности налогов должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа должно использоваться все многообразие видов налогов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. Кроме того, использование данного принципа важно для стабильности государственных финансов, особенно в период обострения кризисной ситуации в экономике, поскольку экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем ограниченное число видов налоговых поступлений с высокими ставками налогообложения.

С принципом равенства и справедливости также тесно связан принцип всеобщности. Согласно этому принципу каждое лицо должно уплачивать законно установленные налоги и сборы, участвуя таким образом в финансировании

31

общегосударственных расходов. Вместе с тем указанный принцип не носит абсолютного характера. Он распространяется не на всех лиц без исключения, а лишь на тех, кто подпадает под определение «налогоплательщик». Это означает, что налоговое законодательство не должно делать исключений для отдельных категорий налогоплательщиков, как, например, это было в первые годы формирования российской налоговой системы, когда военнослужащие, работники прокуратуры и лица некоторых других профессий освобождались от уплаты налога на доходы

физических лиц. Одновременно данный принцип не означает, что все без исключения граждане обязаны платить налоги вне зависимости от того, имеют они доход или владеют имуществом.

2.3. Организационные принципы налогообложения

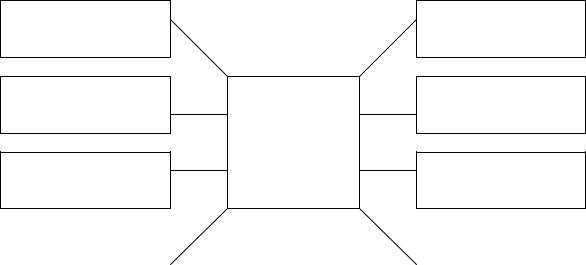

Проанализируем организационные принципы налогообложения, которые представлены на рис. 2.4.

Эффективность Универсализация (в части налогового

администратирования)

Удобство и время

Гласность

взимания налогов

Организационные

принципы

налогообложения

Разделение налогов по

Определенность

уровням власти

|

|

Единство налоговой |

|

|

|

|

|

|

|

Одновременность |

|

||||

|

|

системы |

|

|

|

|

|

|

|

обложения |

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Рис. 2.4. Организационные принципы налогообложения |

|

|

|

||||||||

Значимым |

при |

формировании налоговой |

Одним из важнейших для налогоплательщиков |

||||||||||||

системы |

является |

принцип |

универсализации |

является принцип удобства и времени взимания |

|||||||||||

налогообложения. Суть его можно выразить двумя |

налога. Исходя из этого принципа каждый налог из |

||||||||||||||

взаимосвязанными требованиями: |

|

|

всей их совокупности должен взиматься в такое |

||||||||||||

1) налоговая |

система |

должна |

предъявлять |

время и такими способами, которые предоставляют |

|||||||||||

одинаковые |

требования |

к |

эффективности |

наибольшие удобства |

для |

налогоплательщиков. |

|||||||||

хозяйствования |

конкретного налогоплательщика |

Иными словами, при формировании налоговой |

|||||||||||||

вне зависимости от форм собственности, субъекта |

системы и введении любого налога должны быть |

||||||||||||||

налогообложения, его отраслевой или иной |

ликвидированы все формальности, акт уплаты |

||||||||||||||

принадлежности. Иными словами, не допускается |

налога должен быть максимально упрощен: уплата |

||||||||||||||

установление |

|

дополнительных |

налогов, |

налога должна производиться не получателем |

|||||||||||

повышенных либо |

дифференцированных ставок |

дохода, а предприятием, на котором он работает; |

|||||||||||||

налогов или налоговых льгот в зависимости от |

налоговый платеж приурочивается ко времени |

||||||||||||||

форм собственности, организационно-правовой |

получения дохода. Следуя данному принципу, |

||||||||||||||

формы |

предприятия, гражданства |

физического |

наилучшими являются налоги на потребление, |

||||||||||||

лица, а также от государства, региона или иного |

когда уплата налога осуществляется одновременно |

||||||||||||||

географического места происхождения уставного и |

с покупкой товара или оплатой услуги. |

|

|

||||||||||||

складочного капитала, а также фонда или |

Исключительное значение, особенно в условиях |

||||||||||||||

имущества налогоплательщика. Кроме того, налоги |

федеративного |

государства, |

имеет |

соблюдение |

|||||||||||

не могут устанавливаться либо различно |

принципа разделения налогов по уровням власти. |

||||||||||||||

применяться |

исходя |

из |

|

политических, |

Этот принцип обязательно должен быть закреплен в |

||||||||||

экономических, этнических, конфессиональных или |

законе. Он устанавливает следующее: каждый |

||||||||||||||

иных подобных критериев; |

|

|

|

|

орган власти |

|

(федеральный, региональный, |

||||||||

2) должен быть обеспечен одинаковый подход к |

местный) наделяется конкретными полномочиями в |

||||||||||||||

исчислению налогов вне зависимости от источника |

области введения, отмены налогов, Установления |

||||||||||||||

или места образования дохода или объекта |

льгот, ставок налогов и других элементов |

||||||||||||||

обложения. |

|

|

|

|

|

|

налогообложения. В |

то же |

время |

зачисление |

|||||

32

налогов в бюджеты разных уровней должно регулироваться соответствующим бюджетным законодательством. В частности, это может быть отражено в базовом федеральном законе (в России это БК РФ) или же ежегодно утверждаться в соответствующих законах о федеральном и региональных бюджетах.

Существенным является принцип единства налоговой системы. Данный принцип вытекает из единства финансовой политики, включая налоговую политику, единства самой налоговой системы, а также единства экономического пространства. Исходя из этого принципа не должны устанавливаться налоги, нарушающие единство экономического пространства и налоговой системы страны. Поэтому недопустимо введение налогов, которые могут прямо или косвенно ограничивать свободное перемещение в пределах территории страны товаров, работ и (или) услуг или финансовых средств или как-то иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций. Не должны, в частности, устанавливаться налоги, ограничивающие перемещение физических лиц, товаров, работ и (или) услуг между разными территориями или муниципальными образованиями внутри страны, вывоз капитала за пределы территории внутри одного государства либо ограничивающие капиталовложения в пределах другой территории или муниципального образования страны. Налоговая система должна исключать возможность экспорта налогов. В связи с этим не должны устанавливаться региональные либо местные налоги для формирования доходов бюджета любого уровня, если их уплата переносится на

налогоплательщиков |

других |

внутригосударственных |

территориальных |

образований.

Важное значение имеет также принцип

эффективности. |

Суть |

данного |

принципа |

||

заключается |

прежде |

всего |

в |

том, |

что |

административные издержки по формированию и регулированию национальной системой налоговых

отношений |

и |

обеспечению |

контроля |

за |

выполнением |

|

требований |

налогового |

|

законодательства |

должны быть |

минимальными. |

||

Вместе с тем налоги должны оказывать

стимулирующее |

влияние |

на |

развитие |

национальной |

экономики |

и |

возрастание |

хозяйственной активности как юридических, так и физических лиц.

Принцип гласности означает требование официального опубликования налоговых законов, других нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщиков о

действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Рациональная и устойчивая налоговая система невозможна без соблюдения принципа определенности. Налоговые законы не должны толковаться произвольно. Одновременно налоговая система должна быть понята и принята большей частью общества. Исходя из этого налоговое законодательство должно быть законом прямого действия, исключающим необходимость издания поясняющих его инструкций, писем, разъяснений и других нормативных документов исполнительной власти. Нельзя допускать толкования законодательства по налогообложению органами исполнительной власти. Согласно этому принципу сумма, способ и время платежа должны быть совершенно точно и заранее известны налогоплательщику. Это создает устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям. При этом должна обеспечиваться возможность уточнения ее с учетом изменений политической и экономической конъюнктуры на основе ежегодно принимаемых государством законов по вопросам государственного бюджета. Принцип определенности налога означает, иными словами, что каждый должен знать, какие налоги, в каком порядке и в какие сроки он должен уплачивать.

При установлении налогов должны быть определены все элементы налогообложения. Налог не может считаться установленным, если не определены плательщики данного налога, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Неопределенность норм в законах о налогах может привести к произволу со стороны государственных органов и должностных лиц в отношениях с налогоплательщиками, нарушению прав граждан и организаций.

Принцип одновременности обложения

означает, что в нормально функционирующей налоговой системе не допускается обложение одного и того же источника или объекта двумя или несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период. Соблюдение данного принципа в современных условиях усложняется вследствие углубления процесса глобализации мировой экономики и связанного с ним широкого перелива капитала. В этих условиях неизбежно обложение одного и того же дохода налогами в двух и более странах.

33

Решение этой проблемы найдено за счет подписания межгосударственных соглашений об избежании двойного налогообложения.

2.4. Юридические принципы налогообложения

Рассмотрим юридические принципы налогообложения, представленные на рис. 2.5.

Рис. 2.5. Юридические принципы налогообложения

Принцип законодательной формы установления

налога предусматривает, что налоговое требование государства и налоговое обязательство налогоплательщика должны следовать из закона. Налоги не могут и не должны быть произвольными. Нельзя допускать установления налогов и сборов, препятствующих реализации гражданами своих конституционных прав. Поскольку налогообложение всегда означает определенное ограничение прав, то при установлении налогов нужно учитывать положение, в соответствии с которым права и свободы человека и гражданина могут быть ограничены законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороноспособности и безопасности государства. Поэтому исключительно в законе должны быть определены перечень налогов, порядок их установления, изменения и отмены, основные элементы налога, а также порядок его исчисления и уплаты.

Реализация данного принципа обеспечивает детальную структурированность и целостность национальной налоговой системы, а также жесткую централизацию управления налогами со стороны государства на базе налогового законодательства.

С указанным принципом тесно связан принцип

равенства и справедливости. Суть данного принципа состоит в обеспечении справедливого администрирования налогов, равенства государства и налогоплательщиков. Налоговые законы должны четко прописывать права, обязанности и ответственность обеих сторон, не допуская дискриминации ни одной из них.

Важным является принцип приоритетности налогового законодательства. Его суть заключается в том, что акты, регулирующие отношения в целом и не связанные с вопросами налогообложения, не должны содержать нормы, устанавливающие

особый порядок налогообложения. Это означает, что если в «неналоговых» законах присутствуют нормы, касающиеся налоговых отношений, то применять их можно только в том случае, если они подтверждены нормами, содержащимися в налоговом законодательстве, и соответствуют им. Таким образом, при коллизии норм должны применяться положения именно налогового законодательства. Данный принцип нельзя понимать расширительно, поскольку он касается лишь тех случаев, когда затрагиваются положения, касающиеся сферы исключительно налогового регулирования, в частности установления льгот для отдельных налогоплательщиков, индивидуальных налоговых ставок, особых условий налогообложения и т.д.

В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно научный подход к формированию налоговой системы. Суть этого принципа авторы видят в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему иметь доход после уплаты налогов, обеспечивающий нормальное функционирование. Согласно этому принципу недопустимо при установлении ставок налога исходить из сиюминутных интересов пополнения государственной казны в ущерб развитию экономики и интересам налогоплательщика. Нетрудно заметить, что содержание этого принципа практически полностью совпадает с положениями принципа соразмерности налогов. Поэтому думается, что выделять научный подход в установлении налогов в качестве принципа не следует. Вместе с тем нельзя отрицать, что применение на практике любого принципа налогообложения требует серьезного научного подхода и анализа.

Содержание как всей системы принципов в целом, так и каждого направления не является общепринятым в мировой теории и практике.

34

Вместе с тем существуют принципы, которые являются неоспоримыми и признаются в качестве аксиомы, и принципы, которые не являются бесспорными, поскольку они или вытекают из какого-либо общепризнанного принципа, или же дополняют его.

В то же время приведенные принципы налогообложения представляют собой ключевые положения, которыми необходимо руководствоваться при формировании и совершенствовании налоговой системы с учетом конкретных экономических, политических и социальных условий развития общества. Каждая страна для обеспечения стабильного и поступательного развития своей экономики обязана учитывать изложенные базовые принципы построения налоговой системы, просчитывать все экономические и социальные последствия при

отступлении от того или иного принципа.

Отдельные принципы налогообложения, такие, как множественность налогов, удобство, экономность и некоторые другие, достаточно легко выполнимы и даже обязательны. Абсолютное же соблюдение других принципов, например

равенства и справедливости, соразмерности и некоторых других, практически невозможно, но государство обязано стремиться к их соблюдению при построении налоговой системы.

Нередко теоретики и практики налогообложения выделяют также и другие принципы. В частности, к числу таких принципов налогообложения нередко относят принцип федерализма, принцип плавности, принцип единства налоговой и финансовой политики, принцип равноправия субъектов РФ в сфере налогообложения, принцип социальной направленности, принцип разделения законодательной и исполнительной ветвей власти и т.д. Нетрудно заметить, что указанные правила представляют собой по существу составную часть приведенных выше организационных, экономических или правовых принципов, и поэтому придавать им статус самостоятельного принципа налогообложения вряд ли целесообразно.

Из вышесказанного становится ясно, почему же экономическая наука к настоящему времени так и не определила окончательно все принципы налогообложения.

35

Контрольные вопросы

1. Каковы основные правила налогообложения, сформированные шотландским экономистом

А.Смитом?

2.Какие принципы налогообложения были предложены А. Вагнером?

3.Каковы основные направления принципов построения современных налоговых систем?

4.Какие экономические принципы налогообложения применяются в настоящее время?

5.В чем состоит принцип равенства и справедливости?

6.Что представляет собой принцип эффективности налогообложения?

7.Каковы основные организационные принципы налогообложения?

8.В чем заключается суть принципа универсализации налогообложения?

9.На каких юридических принципах базируются современные системы налогообложения?

36

ГЛАВА 3. КЛАССИФИКАЦИЯ НАЛОГОВ

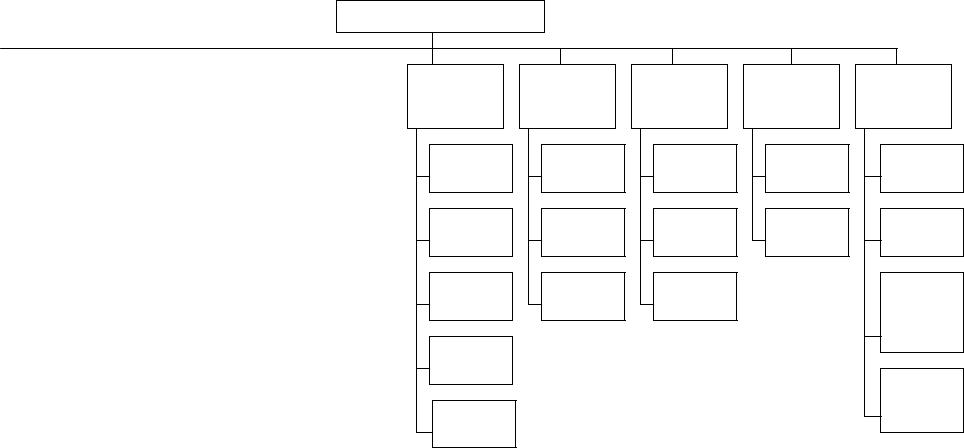

Важное место в теории налогообложения занимает вопрос налоговой классификации. Классификация налогов представляет собой их группировку по определенным критериям и признакам. Такая группировка может проводиться в зависимости от методов установления и взимания налогов, по характеру применяемых ставок и объектов обложения, по способу или источнику обложения, по принадлежности к определенному уровню управления и т.д. Классификация налогов имеет не только теоретическое, но и сугубо практическое значение, поскольку позволяет характеризовать налоговую систему в целом, проводить необходимый анализ, составлять отчетность. Классификация налогов важна и для сравнительного анализа налоговых систем разных стран, поскольку простое сопоставление перечня и видов налогов не может объективно дать верного результата. Схематично данная классификация представлена на рис. 3.1.

налоговые ставки по соответствующим видам налогов, но в пределах, установленных федеральным законодательством, налоговые льготы, порядок, сроки уплаты налогов, а также некоторые другие элементы налога. Таков же порядок введения местных налогов с той лишь разницей, что они вводятся в действие муниципальными представительными органами.

В связи с происходящими процессами глобализации появилась и такая разновидность налогов, как межгосударственные. В частности, в Европейском сообществе действует единый налог на импортную (из третьих стран) продукцию сельскохозяйственного производства, средства которого поступают в бюджет этого сообщества. Вполне вероятно появление отдельных видов межгосударственных налогов в рамках СНГ и Союзного государства России и Беларуси, в частности, для финансирования совместных межгосударственных программ и других целей.

3.1. Классификация налогов по принадлежности |

3.2. Классификация налогов по методу |

к уровню власти |

взимания |

Впервую очередь следовало бы остановиться на делении налогов в зависимости от того, какой уровень власти устанавливает важнейшие элементы налога и вводит его в действие. По этому признаку Налоги подразделяются на

государственные и местные. В унитарных (единых) государствах, состоящих из центральных государственных органов власти и муниципальных органов, существуют государственные налоги, устанавливаемые и вводимые в действие органами государственного управления, и местные налоги, важнейшие элементы которых устанавливаются и вводятся в действие местными органами власти.

Вфедеративных государствах, в том числе в Российской Федерации, государственные налоги в свою очередь подразделяются на федеральные и региональные (субъектов РФ). Федеральные налоги устанавливаются федеральным налоговым законодательством и являются обязательными к уплате на всей территории страны. Перечень региональных налогов устанавливается федеральным законодательством, но эти налоги вводятся в действие региональными законами (законами субъектов РФ, земель и т.д.) и являются обязательными к уплате на соответствующей территории. Вводя в действие региональные налоги, представительные (законодательные) органы власти регионов определяют, как правило,

В зависимости от метода взимания налоги делятся на прямые и косвенные, выше мы уже говорили о них. Исторически сложилось так, что указанное разделение осуществляется на протяжении почти трех столетий по критерию перелагаемости налогового бремени. Впервые данный критерий был введен в оборот в конце XVII в. Дж. Локком. На протяжении десятилетий перечень налогов, относимых к прямым или косвенным, менялся в соответствии с изменявшейся теорией налогообложения. Но суть данного разделения оставалась одна: прямые налоги — это те, бремя которых должен нести непосредственно налогоплательщик, а косвенные налоги могут быть переложены им на других лиц. В настоящее время принято считать, что прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

37

Признаки классификации налогов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По |

|

|

|

Принадлежнос- |

|

|

|

По методу |

|

|

|

По субъекту |

|

|

принадлежности |

|

||||||||||

|

|

ти к уровню |

|

|

|

|

|

|

|

|

|

|

к звеньям |

|

|||||||||

|

|

|

|

|

|

взимания |

|

|

|

|

уплаты |

|

|

|

|

|

|||||||

|

|

|

власти |

|

|

|

|

|

|

|

|

|

|

|

бюджетной |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

системы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государст- |

|

|

|

|

|

|

|

|

|

|

С |

|

|

|

Регулирую- |

|

||||

|

|

|

|

|

|

|

Прямые |

|

|

|

|

юридических |

|

|

|

|

|||||||

|

|

|

|

венные |

|

|

|

|

|

|

|

|

|

|

|

|

щие |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лиц |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Федераль- |

|

|

|

Косвенные |

|

|

|

|

С физических |

|

|

|

Закреплен- |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

ные |

|

|

|

|

|

|

|

|

лиц |

|

|

|

|

ные |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Региональ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

ные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Местные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По объекту обложения

Реальные (имущественные)

Ресурсные

(рентные)

Личные

Вмененные

Взимаемые с фонда оплаты труда

По способу обложения

«У

источника»

«По

деклорации»

«По кадастру

По применяемой По назначению

ставке

Прогрессив-

Общие

ные

Регрессив-

Специальные

ные

Пропорциональные

По источнику обложения

Уплачиваемые из прибыли

Уплачиваемые за счет издержек

Относимые

на

уменьшение

финансового

резулитата

Уплачиваемые с общей суммы выручки

Рис.3.1. Признаки классификации налогов

38

Косвенные налоги в отличие от прямых взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включаются в виде надбавки в цену товара, а также в тариф на работы или услуги и оплачиваются потребителем. Таким образом, косвенные налоги непосредственно связаны с той деятельностью, которой занимается налогоплательщик. Владелец товара (работы или услуги) при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству, поэтому косвенные налоги нередко называют налогами на потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налогообложения является продавец товара, работы или услуги, выступающий в качестве посредника между государством и фактическим плательщиком налога—потребителем этого товара (работы или услуги). Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины.

Косвенные налоги являются наиболее простыми для государства с точки зрения их взимания, но также и достаточно сложными для плательщика с точки зрения укрывательства от их уплаты. Привлекательность для государства эти налоги имеют еще и потому, что их поступление в казну напрямую не связано с финансово-хозяйственной деятельностью субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Тем самым косвенное налогообложение обеспечивает устойчивость доходной базы государства, особенно в условиях высоких темпов инфляции. При этом косвенные налоги являются менее болезненными для налогоплательщика и как бы незаметны для него.

Вместе с тем государство использует и прямые налоги. Прямые налоги непосредственно связаны с характеристикой налогоплательщика и взимаются соответственно в зависимости от уровня дохода или стоимости принадлежащей ему собственности (имущества). Они применяются государством для того, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материальнотехническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. При прямом налогообложении усиливается зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Сочетание в налоговой системе прямых и косвенных налогов создает достаточную

устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Поскольку косвенные налоги в большинстве своем заложены в цене, и если эта цена приемлема для рынка, то они автоматически перекладываются на покупателя, не оказывая тем самым существенного влияния на возможности хозяйствующего субъекта по расширенному воспроизводству. В подобной ситуации косвенный налог представляется в виде надбавки к цене, за которую производитель готов продать товар, работу и (или) услугу. В противоположность им прямые налоги, исчисленные с соответствующих баз, в более значительной мере сокращают возможности по расширенному воспроизводству, отвлекая большую часть дохода, которая соответствует равновесной цене.

Вместе с тем в практической деятельности в связи с колебаниями рыночной конъюнктуры указанные различия зачастую нивелируются. Вследствие этого деление налогов на прямые и косвенные носит характер определенной условности. Действительно, в современных условиях вполне реальна ситуация, когда налогоплательщик получает возможность переложить уплату налога, относимого к прямым, на другое лицо. В частности, такой возможностью обладает собственник движимого и недвижимого имущества при сдаче данного имущества в аренду. При создании благоприятной конъюнктуры на рынке на арендатора будут переложены собственником, соответственно, налог на имущество или налог на владельцев транспортных средств путем включения суммы данного налога (или его части) в ставку арендной платы. При отсутствии должной конкуренции производителем может быть переложен любой прямой налог (или часть его) на покупателя его продукции. Даже такой труднопереносимый налог, как НДФЛ, может быть переложен физическим лицом — индивидуальным предпринимателем на покупателя его товара, работы или услуги, если это ему позволит сложившаяся конъюнктура рынка.

С другой стороны, плательщику косвенного налога, например акциза, не всегда представляется возможность переложить его целиком на потребителя. В условиях, например, резкого падения спроса и вызванного этим снижением отпускных цен уплату части косвенного налога налогоплательщик может осуществить за счет сокращения собственной прибыли. Не всегда может быть осуществлено и переложение другого косвенного налога — таможенной пошлины. Это имеет место, например, в случае уплаты пошлины физическим лицом за товары, ввозимые в страну для личного потребления.

39

Таким образом, резюмируя сказанное, можно констатировать важнейшее отличие прямых налогов от косвенных. Прямые налоги зависят и соответственно могут корректироваться исходя из индивидуальной характеристики налогоплательщика, косвенные же налоги такой зависимости не имеют, поскольку этими налогами облагаются обороты по купле-продаже, и ни уровень дохода, ни стоимость имеющегося у налогоплательщика имущества не влияют на размер налогового платежа.

Соотношение прямых и косвенных налогов в различных странах зависит от уровня их экономического развития. В налоговых системах высокоразвитых стран преобладающее значение имеют прямые налоги. В странах же с неустойчивой экономикой доминирующее положение занимают косвенные налоги.

Косвенные налоги в свою очередь подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины.

Акцизы бывают индивидуальные и универсальные. Индивидуальные акцизы

представляют собой обложение отдельных видов товаров, сырья, готовой продукции. Индивидуальные акцизы могут устанавливаться также и по группам товаров. Ярким примером индивидуального акциза являются действующие практически во всех странах мира акцизы на алкоголь и табак.

Универсальными акцизами облагаются, как правило, обороты организаций (объемы реализации, продаж и т.д.). Ярким примером универсального акциза является НДС, который применяется в мировой налоговой системе с конца 1960 — начала 1970-х гг., а в Российской Федерации — с 1992 г. Государственная фискальная монополия представляет собой полную или частичную монополию государства на доходы от производства и продажи отдельных видов товаров, к которым, как правило, относятся спиртные напитки, соль, табачные изделия. В налоговой практике государственная фискальная монополия используется не всеми странами; отсутствует она и в российской налоговой системе.

Таможенная пошлина — это обязательный платеж, взимаемый таможенными органами при ввозе товара на таможенную территорию или вывозе товара с этой территории и являющийся неотъемлемым условием ввоза или вывоза. В зависимости от вида внешнеторговой операции устанавливаются ввозные и вывозные таможенные пошлины. Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит, но в отличие от других стран в России установлены и экспортные пошлины. В Российской Федерации

таможенная пошлина выведена из налоговой системы и таким образом не является налогом. В связи с этим ставки и некоторые другие элементы таможенной пошлины устанавливаются не законом, а Правительством РФ.

3.3. Классификация налогов по объекту обложения

По объекту обложения налоги также подразделяются на несколько видов. Среди прямых налогов выделяют реальные (имущественные), ресурсные (рентные), личные, вмененные и налоги, взимаемые с фонда оплаты труда.

Реальными (имущественными) налогами облагаются продажа, покупка или владение имуществом, и их взимание не зависит от индивидуальных финансовых возможностей налогоплательщика. К ним, в частности, относятся земельный налог, налог на имущество и некоторые другие.

С реальными налогами тесно связаны ресурсные платежи, взимание которых определяется разработкой, использованием и добычей природных ресурсов. Указанные налоги нередко называются также рентными, поскольку их введение и уплата, как правило, связаны с образованием и получением ренты. К этой группе налогов относятся, например, налог на добычу полезных ископаемых, земельный налог и некоторые другие.

В отличие от реальных налогов при взимании личных налогов учитываются финансовое положение налогоплательщика и его платежеспособность. Они взимаются с доходов физических и юридических лиц двумя способами: «у источника» и «по декларации». Примерами личного обложения могут служить налог на прибыль корпораций и НДФЛ.

Отличительной особенностью налогов, включенных в группу вмененных, является то, что объектом обложения здесь выступает доход, определяемый государством, который не зависит от фактических финансовых показателей деятельности и определяется потенциальными возможностями налогоплательщика, связанными с владением и распоряжением имеющегося у него имущества. Поэтому данный вид налогов можно назвать одной из разновидностей реальных налогов. Формой такого налога, например, может служить единый налог на вмененный доход. К разряду вмененных налогов можно также отнести действующий в Российской Федерации налог на игорный бизнес, объектом обложения при взимании которого является не фактический, а условно рассчитанный доход, получаемый налогоплательщиком с каждого игрового поля.

40