2. Анализ собранного материала за время прохождения практики

2.1 Анализ основных экономических и финансовых показателей деятельности организации

Уставный капитал компании сформирован в размере 45 500 тысяч рублей.

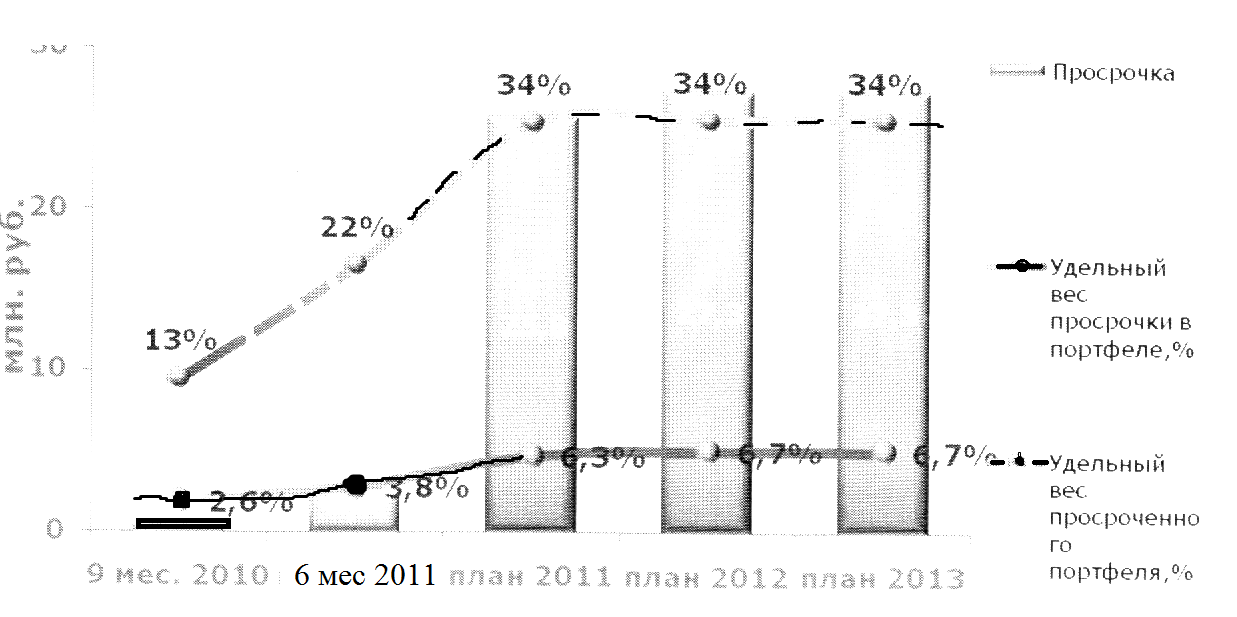

По итогам ежемесячного анализа деятельности отклонение наблюдается в объеме портфеля выданных займов, что привело к получению меньшего процентного дохода. Однако это было компенсировано сокращением операционных расходов. Таким образом, в целом на 01.10.2013 компания практически выполнила план по чистой прибыли и по удельному весу просроченной задолженности в портфеле.

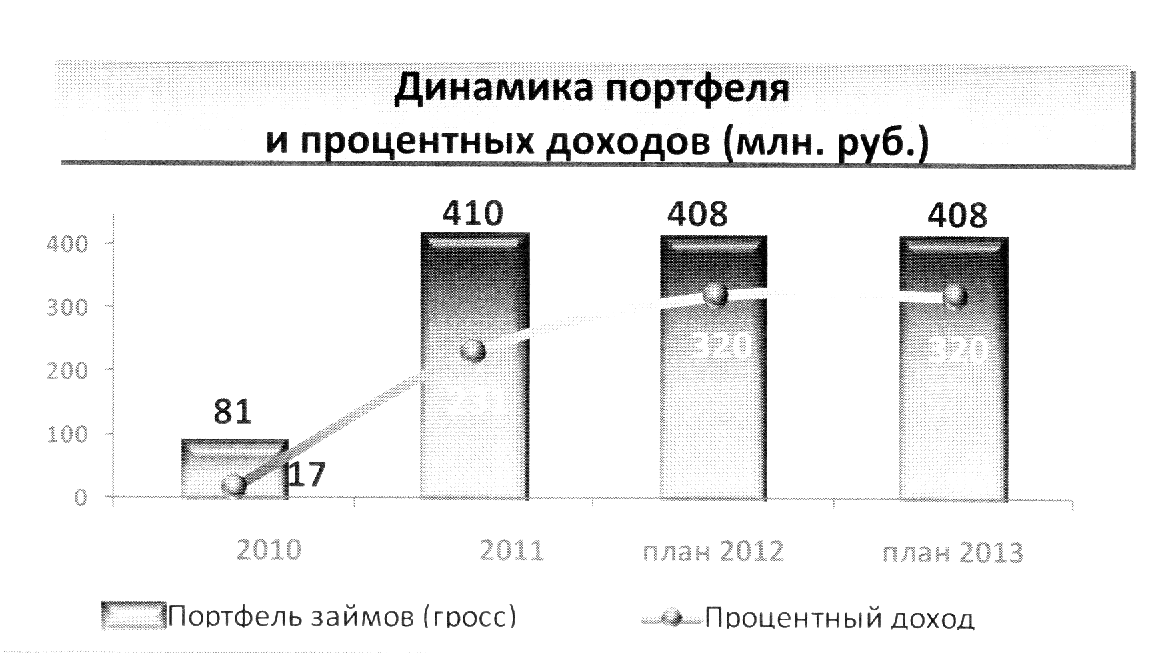

Доходность портфеля показана с учетом резервов. Снижение доходности в конце 2010 года вызвано существенным ростом портфеля в соответствующий период.

По итогам 2010 г. портфель займов составил 81 млн. руб. В 2012-2013 гг. планируется поддержание портфеля и процентного дохода на стабильном уровне.

Рентабельность капитала до 2012 г. постепенно увеличивается. Спад в 2013 году объясняется тем, что к этому периоду компания наращивает значительные запасы капитала.

Наблюдается сокращение операционных расходов за счет внедрения новейших технологий продаж и обслуживания займов, так же за счет увеличения выручки и улучшения качества портфеля.

Мероприятия по работе с просроченной задолженностью проводятся с 1-го месяца просрочки, что позволяет поддерживать портфель достаточно хорошего качества.

Общий вывод по результатам проведенного анализа весьма благоприятный. Не смотря на сложную экономическую обстановку в городе и стране в целом, состояние компании стабильное так как именно в трудные моменты услуги данного рода наиболее востребованы.

2.2 Анализ локальных нормативных актов организации

Микрокредит предоставляется в соответствии с Правилами на основании заявления, подписанного заемщиком и договора о предоставлении микрокредита.

В заявлении указываются сведения о цели использования микрокредита (в случае предоставления целевого микрокредита), об имуществе предоставляемом в обеспечение исполнения заемщиком обязательств по погашению микрокредита и выплате вознаграждения с указанием его стоимости, либо об отсутствии обеспечения.

Договор о предоставлении микрокредита обязательно должен содержать:

сведения о кредиторе и заемщике, включая полное наименование кредитора и фамилию, имя и отчество или полное наименование заемщика;

цель микрокредита (при выдаче целевого микрокредита);

общую сумму предоставляемого микрокредита;

сроки погашения микрокредита;

способ погашения микрокредита (единовременно либо частями);

обеспечение исполнения заемщиком обязательств по договору о предоставлении микрокредита (при его наличии);

размер ставок вознаграждения, в том числе размер годовой ставки вознаграждения по микрокредиту;

ответственность сторон.

Изменения условий (реструктурирование) микрокредита должно оформляться письменно подписанием дополнительного соглашения о внесении соответствующих изменений и дополнений в договор о предоставлении микрокредита, договор залога, другие договоры, связанные с исполнением обязательств по договору о предоставлении микрокредита.

Датой предоставления микрокредита считается дата первого поступления денежных средств на счет заемщика.

По истечении срока, на который был предоставлен микрокредит (конкретные сроки устанавливаются договором о предоставлении микрокредита) заемщик обязан вернуть полученную сумму микрокредита и оплатить вознаграждение за пользование микрокредитом.

Погашение микрокредита осуществляется не позднее следующего дня после истечения срока предоставления микрокредита в следующем порядке:

начисленные штрафы и пеня;

сумма вознаграждения в размере определенном в договоре о предоставлении микрокредита;

сумма предоставленного микрокредита.

Погашение микрокредита может осуществляться заемщиком путем выплаты причитающихся кредитору сумм единовременно либо по частям в соответствии с заключенным договором.

Заемщик вправе с согласия кредитора вернуть сумму микрокредита до наступления срока возврата, установленного договором о предоставлении микрокредита. В этом случае заемщик одновременно с суммой микрокредита уплачивает кредитору вознаграждение исходя из фактического срока использования денежных средств.

Исполнение заемщиком обязательств по договору о предоставлении микрокредита может обеспечиваться неустойкой, залогом, удержанием имущества заемщика, поручительством, гарантией и другими способами, предусмотренными законодательством Республики Казахстан или договором о предоставлении микрокредита.

Недействительность соглашения об обеспечении обязательства не влечет недействительность обязательств по договору о предоставлении микрокредита.

Соглашение об обеспечении обязательства должно быть оформлено в письменном виде и подписано всеми сторонами.

В случае если предметом соглашения об обеспечении обязательства является имущество, подлежащее государственной регистрации, то такое соглашение должно быть зарегистрировано в установленном законодательством порядке.

Каждый предоставленный микрокредит регистрируется кредитором в регистрационном журнале и на него должно быть заведено кредитное досье, которое открывается в день подписания или утверждения договора о предоставлении микрокредита и закрывается только в момент прекращения его действия, за исключением случаев, предусмотренных настоящими Правилами.

Ведение и хранение кредитных досье должно быть поручено ответственному работнику кредитора, на которого возлагаются обязанности по обеспечению полноты документов в кредитных досье и их сохранности.

В каждом кредитном досье должен быть отдельный перечень документов, содержащихся в кредитном досье. Документы, содержащиеся в кредитном досье, должны быть прошиты и пронумерованы в хронологическом порядке.

Кредитное досье должно содержать следующее:

Для заемщика физического лица:

заявление, подписанное заемщиком, со сведениями о цели использования микрокредита (в случае предоставления целевого микрокредита), об имуществе, предоставляемом в обеспечение исполнения заемщиком обязательств по погашению микрокредита и выплате вознаграждения с указанием его стоимости, либо об отсутствии обеспечения;

нотариально засвидетельствованная копия свидетельства о государственной регистрации индивидуального предпринимателя;

ксерокопия документа удостоверяющего личность;

ксерокопия свидетельства о государственной регистрации налогоплательщика;

ксерокопия нотариально засвидетельствованной карточки с образцами подписей и оттиском печати индивидуального предпринимателя;

доверенность от имени заемщика лицу, уполномоченному подписывать договор о предоставлении микрокредита от имени заемщика;

оригинал заключенного договора о предоставлении микрокредита;

бизнес-план заемщика (при его наличии);

справка о размере заработной платы с места работы заемщика либо справка уполномоченного государственного органа об отсутствии постоянного или временного места работы;

финансовая отчетность по состоянию на день подачи заявления, подписанная заемщиком, и финансовая отчетность заемщика за последний отчетный год, с приложением ксерокопии налоговой декларации (для индивидуальных предпринимателей);

документы, подтверждающие цель использования микрокредита (в случае предоставления целевого микрокредита);

ксерокопия договора между банком и заемщиком на открытие и обслуживание банковского счета;

документы, подтверждающие полное или частичное погашение задолженности по микрокредиту, должны отражать источник погашения микрокредита (деньги, перечисленные заемщиком либо вырученные от продажи заложенного имущества).

Кредитор должен осуществлять проверку использования микрокредита, а также анализировать финансовое состояние заемщика. Документы по результатам анализа должны приобщаться к кредитному досье.

Права и обязанности кредитора

Кредитор вправе:

предоставлять микрокредиты с обеспечением либо без обеспечения, в том числе принимать в залог под предоставленный микрокредит имущество, в порядке и на условиях, установленных законодательством ;

проверять финансово-хозяйственное положение заемщика, использование предоставленного микрокредита;

запрашивать у заемщика сведения, необходимые для исполнения обязательств по договору о предоставлении микрокредита;

осуществлять иные права в соответствии с законодательством и договором о предоставлении микрокредита.

Кредитор обязан:

в случае изменения места нахождения либо изменения наименования известить заемщиков об этом путем опубликования соответствующей информации в двух печатных изданиях, на государственном и русском языках, по месту нахождения микрокредитной организации и ее заемщиков либо путем письменного уведомления каждого заемщика, не позднее тридцати календарных дней с даты таких изменений;

разместить копию настоящих правил предоставления микрокредитов в месте, доступном для обозрения и ознакомления с ней;

проинформировать заемщика до получения им микрокредита о его затратах, связанных с получением и обслуживанием микрокредита;

проинформировать заемщика о его правах и обязанностях, связанных с получением микрокредита;

соблюдать иные требования, установленные законодательством.

Заемщик вправе:

ознакомиться с настоящими правилами предоставления микрокредитов;

распоряжаться полученным микрокредитом по своему усмотрению, если иное не предусмотрено договором о предоставлении микрокредита;

осуществлять иные права, предусмотренные законодательством.

Заемщик обязан:

возвратить полученный микрокредит и оплатить начисленное вознаграждение по нему в сроки и порядке, которые установлены договором о предоставлении микрокредита;

представлять документы и сведения, запрашиваемые кредитором в соответствии с настоящими правилами;

выполнять иные требования, предусмотренные законодательством .

Тайна предоставления микрокредита включает в себя сведения о заемщиках, размерах микрокредитов, об иных условиях договора о предоставлении микрокредита, относящихся к заемщику, и об операциях кредитора (за исключением настоящих правил).

Не относятся к тайне предоставления микрокредита сведения о заключенных договорах о предоставлении микрокредитов кредитором, находящегося в процессе ликвидации.

Тайна предоставления микрокредита может быть раскрыта только заемщику, третьему лицу на основании письменного согласия заемщика.

Сведения о заемщиках, размерах микрокредитов, об иных условиях договора о предоставлении микрокредита, относящихся к заемщику, об операциях, проводимых кредитором, выдаются:

органам дознания и предварительного следствия: по находящимся в их производстве уголовным делам на основании письменного запроса, заверенного печатью и санкционированного прокурором;

судам: по находящимся в их производстве делам на основании определения, постановления, решения и приговора суда;

прокурору: на основании постановления о производстве проверки в пределах его компетенции по находящемуся у него на рассмотрении материалу;

налоговым органам: по вопросам, связанным с налогообложением проверяемого лица, на основании предписания;

представителям заемщика: на основании нотариально удостоверенной доверенности.

Сведения о заемщике, размере микрокредита, об иных условиях договора о предоставлении микрокредита, относящихся к заемщику, в случае смерти заемщика, помимо лиц, предусмотренных в пункте 4, также выдаются на основании письменного запроса:

лицам, указанным заемщиком в завещании;

нотариусам: по находящимся в их производстве наследственным делам на основании письменного запроса нотариуса, заверенного его печатью. К письменному запросу нотариуса должна быть приложена копия свидетельства о смерти;

иностранным консульским учреждениям: по находящимся в их производстве наследственным делам.