Контрольное задание

Поясните основные стратегии оперативного управления риском.

3.2. Управление риском на основе досрочного прекращения проекта

Характерная особенность оперативного управления риском на основе досрочного прекращения исполнения проекта состоит в том, что она не позволяет полностью снизить риск в том случае, если развитие пойдет по неблагоприятному сценарию, а направлена лишь на то, чтобы уменьшить сокращение чистой настоящей стоимости или иного результирующего показателя. Специфику осуществления этой стратегии поясним на основе следующих примеров.

Пример 3.1. Оценим, как изменится ситуация с реализацией проекта из примера 2.1, если допустить возможность досрочного прекращения его реализации.

Заметим,

что если в течение первого года

реализовалось неблагоприятное

событие

![]() =10%,

=10%,

![]() =9900, то чистая настоящая стоимость

проекта станет отрицательной в любом

случае (варианты 7, 8 и 9 из табл. 2.1). Однако

прекращать реализацию нельзя, так как

компонента денежного потока, относящаяся

ко второму периоду, положительна, и хотя

его размера недостаточно для достижения

положительной чистой настоящей стоимости,

его получение (возможное при продолжении

проекта) позволит снизить убытки. При

досрочном прекращении инвестиционного

проекта значение чистой настоящей

стоимости составит -9000 тыс. руб., тогда

как при самом неблагоприятном варианте

реализации проекта она будет равна

-818,18 тыс. руб. Поэтому допущение досрочного

прекращения реализации данного

проекта само по себе не изменит решения.

Покажем возможности успешного

использования досрочного прекращения

инвестиционного проекта на следующем

примере.

=9900, то чистая настоящая стоимость

проекта станет отрицательной в любом

случае (варианты 7, 8 и 9 из табл. 2.1). Однако

прекращать реализацию нельзя, так как

компонента денежного потока, относящаяся

ко второму периоду, положительна, и хотя

его размера недостаточно для достижения

положительной чистой настоящей стоимости,

его получение (возможное при продолжении

проекта) позволит снизить убытки. При

досрочном прекращении инвестиционного

проекта значение чистой настоящей

стоимости составит -9000 тыс. руб., тогда

как при самом неблагоприятном варианте

реализации проекта она будет равна

-818,18 тыс. руб. Поэтому допущение досрочного

прекращения реализации данного

проекта само по себе не изменит решения.

Покажем возможности успешного

использования досрочного прекращения

инвестиционного проекта на следующем

примере.

П

![]()

0,10

0,10

0,80

![]()

![]()

![]()

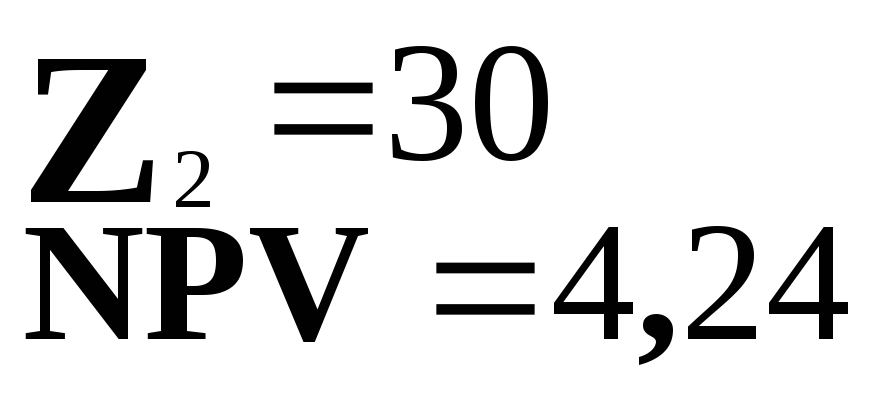

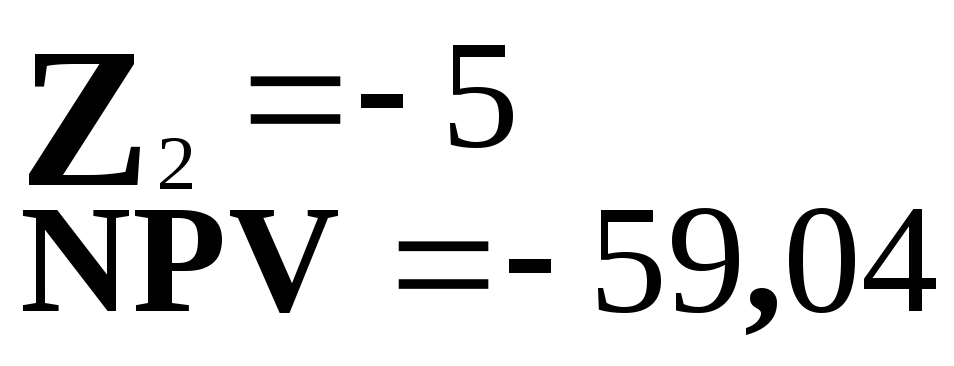

Рисунок 3.1.- Сценарии реализации инвестиционного проекта, досрочное прекращение которого может быть выгодно

Ожидаемое значение чистой настоящей стоимости составит -0,28 тыс. руб. Стандартное отклонение будет равно 20,32 тыс. руб. Это означает, что, несмотря на отрицательное значение ожидаемого значения NPV, можно попытаться реализовать проект. Аргументами в пользу такого решения будут следующие:

правый конец доверительного интервала для полученного значения будет существенно больше нуля;

вероятность достижения положительного значения NPV составляет 90%;

ожидаемое значение NPV близко к нулю, т.е. будет очень чувствительным к возможным небольшим изменениям параметров денежного потока.

Особенность проекта заключается в том, что при наступлении неблагоприятного сценария NPV проекта будет ухудшаться по мере его реализации. Поэтому при наступлении этого варианта следует прекратить выполнение проекта в конце первого года. В этом случае денежный поток составит Z = (-50,-5), его NPV будет равна -54,67 тыс. руб., что меньше по абсолютной величине, чем значение NPV для всего денежного потока в условиях неблагоприятного сценария, равное -59,04 тыс. руб. Иными словами, при досрочном прекращении договора относительные потери будут меньше.