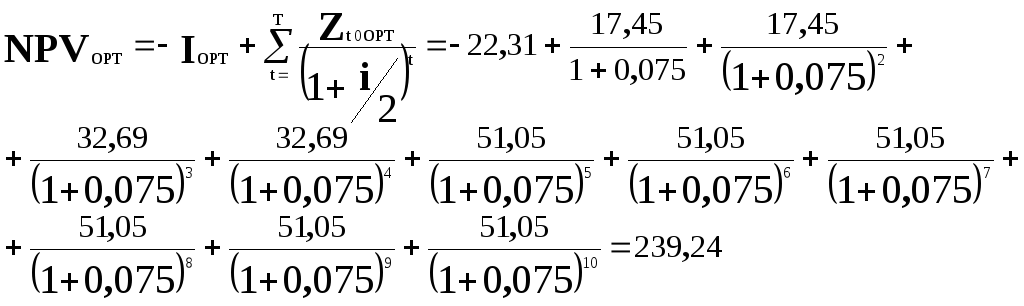

22,31 Млн. Евро

Аналогично определяется дисконтированная сумма инвестиционных расходов для каждого рассматриваемого сценария, приведенного в табл. 2.8.

Определим значения чистой настоящей стоимости в условиях каждого сценария будущего развития. Например, для условий оптимистического сценария чистая настоящая стоимость с учетом дисконтированной суммы инвестиционных расходов (см. табл. 2.8) и операционного денежного потока (см. табл. 2.6) определяется так:

млн. евро

Результаты расчетов чистой настоящей стоимости в условиях остальных сценариев будущего развития приведены в табл. 2.9. В этой же таблице представлены результаты расчета риска в форме стандартного отклонения и дисперсии.

Таблица 2.9.- Ожидаемое значение чистой настоящей стоимости проекта и его риск в условиях выделенных сценариев будущего развития (млн. евро)

|

Сценарий |

Вероятность |

NPV |

Ожидаемое значение NPV |

Риск ( |

Риск ( |

|

Оптимистический |

30% |

239,24 |

71,77 |

8840,61 |

|

|

Наиболее вероятный |

50% |

21,50 |

10,75 |

1061,36 |

|

|

Пессимистический |

10% |

-21,78 |

-2,18 |

798,48 |

|

|

Крайне пессимистический |

10% |

-127,69 |

-12,77 |

3813,07 |

|

|

|

|

|

67,58 |

14513,52 |

120,47 |

Полученные расчеты показывают, что ожидаемое значение чистой настоящей стоимости рассматриваемого проекта развития производства на пивоваренном заводе составляет 67,58 млн. евро, а риск в форме стандартного отклонения 120,47 млн. евро, что почти в два раза больше ожидаемого значения чистой настоящей стоимости проекта. Проект является относительно рисковым, поскольку существует возможность достижения отрицательного значения чистой настоящей стоимости проекта.

Как следует из данных табл. 2.9, вероятность того, что будет получено отрицательное значение чистой настоящей стоимости, составляет 20%. При этом отрицательное значение чистой настоящей стоимости в условиях крайне пессимистического сценария будущего развития равно - 127,77 млн. евро, что по абсолютной величине почти в два раза больше, чем ожидаемое значение чистой настоящей стоимости проекта в условиях рассмотренного набора сценариев будущего развития.

В условиях данного набора сценариев будущего развития коэффициент вариации, представляющий собой отношение риска в форме стандартного отклонения к ожидаемому значению чистой настоящей стоимости, составляет:

![]()

Полученный коэффициент имеет значение больше 1. Как показывает опыт, довольно часто в отечественных условиях переходной экономики проекты имеют повышенный риск, который в том числе отражается в увеличении коэффициента вариации больше единицы.

Расчетное значение коэффициента вариации можно сравнивать с коэффициентами вариации других проектов, если они есть в распоряжении фирмы или со средним значением коэффициента вариации по действующему производству. Если этот коэффициент выше, то можно сделать вывод о том, что разрабатываемый проект более рисковый, чем существующее производство или некоторые альтернативные проекты развития данного производства.

Учитывая положительное значение ожидаемой чистой настоящей стоимости, высокую (80%) вероятность положительного значения чистой настоящей стоимости, проект можно рекомендовать к исполнению, но необходимы меры по управлению рисками в условиях наступления пессимистического и крайне пессимистического сценариев.

Следует иметь в виду, что полученные результаты существенно зависят от субъективных вероятностей наступления сценариев будущего развития и меняются при их изменении.

Основные отличия подхода к определению риска на основе сценариев будущего развития от анализа риска на основе дерева решений состоят в следующем:

число сценариев ограничено, что требует их предварительного качественного отбора;

сценарии рассматриваются в течение всего срока осуществления проекта, изменение условий реализации по периодам не учитывается;

вероятности реализации того или иного сценария относятся к его осуществлению в течение всего периода исполнения проекта.

Достоинства метода измерения риска на основе анализа сценариев будущего развития состоят в следующем:

необходимость проведения предварительного качественного анализа условий исполнения инвестиционного проекта позволяет повышать качество решений, принимаемых на основе анализа сценариев будущего развития;

относительное сокращение по сравнению с деревом решений числа рассматриваемых сценариев будущего развития дает возможность, во-первых, анализировать только те варианты реализации долгосрочного инвестиционного проекта, которые лицо, принимающее решения, считает наиболее существенными и важными; во-вторых, отказаться от полного перебора всех возможных вариантов изменений рыночной конъюнктуры и сочетаний параметров денежного потока инвестиционного проекта;

сокращение числа рассматриваемых сценариев будущего развития приводит к относительному снижению потребности в дополнительной субъективной информации, прежде всего числа учитываемых субъективных вероятностей.

К недостаткам сценарного подхода следует отнести:

ограниченность рассматриваемого числа вариантов при недостаточно глубоком предварительном качественном анализе условий исполнения рассматриваемого решения или проекта может приводить к получению некачественных и ненадежных оценок решения;

долгосрочный характер выделяемых сценариев будущего развития приводит к тому, что в данном методе не учитываются возможные колебания соответствующих факторов денежного потока (цен, объемов продаж, уровня расходов и т.п.), а также ставок расчетного процента и вероятностей реализации рассматриваемых сценариев по годам или иным выделенным подпериодам, в течение всего периода исполнения проекта в соответствии с каждым сценарием.