Контрольные задания

В чем состоят особенности количественной оценки риска реализации инвестиционного проекта?

Чем определяется степень субъективности оценок вероятностей различных вариантов реализации инвестиционного проекта?

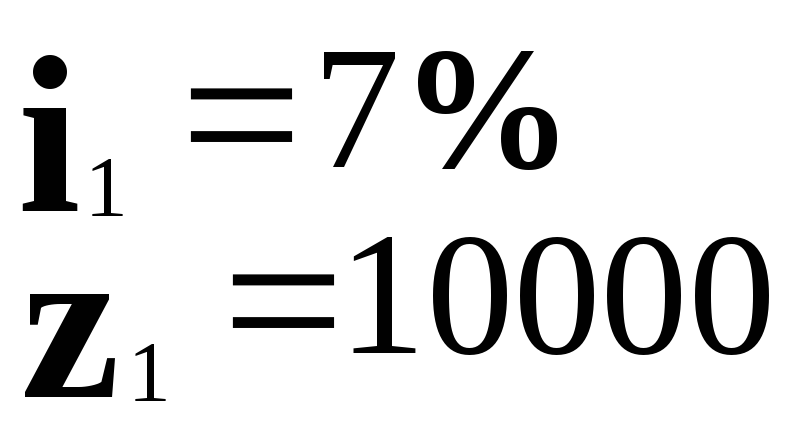

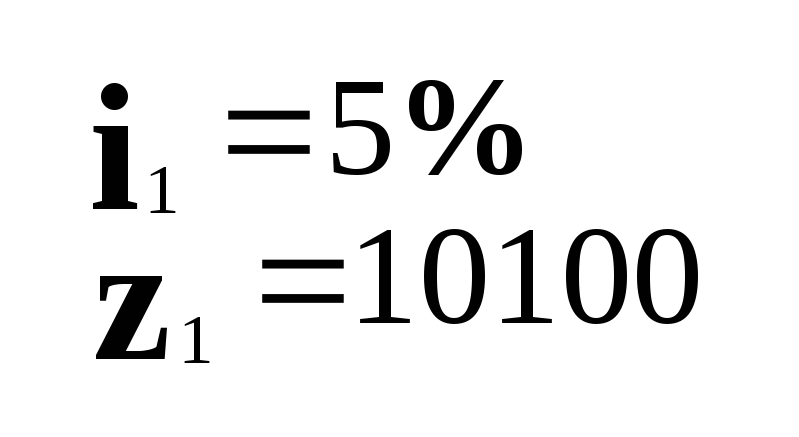

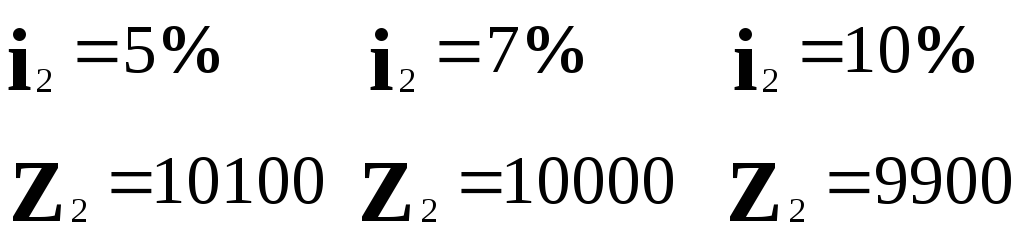

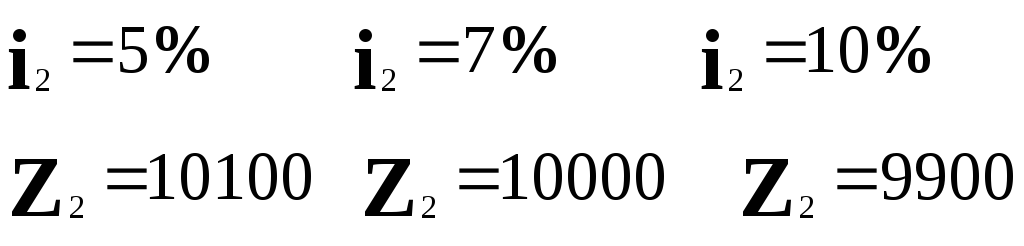

Рассчитайте ожидаемое значение чистой настоящей стоимости, а также дисперсию, среднеквадратическое отклонение и коэффициент вариации как меры риска для проекта, дерево вариантов которого приведено на рис. 2.2 и 2.3 при i = 5%.

0,15

0,25

![]()

0,15![]()

![]()

0,15![]()

![]()

![]()

![]()

![]()

Рисунок 2.1. - Вероятности реализации вариантов долгосрочного инвестиционного проекта

![]()

0,15

0,15

0,70

![]()

![]()

![]()

![]()

0,15

0,15

0,15

0,15

0,15![]()

0,70

0,70

0,70

![]()

![]()

![]()

Рисунок 2.2.- Дерево вариантов реализации условного инвестиционного проекта для задания

![]()

0,15

0,15

0,70

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 2.3. - Дерево вариантов реализации условного инвестиционного проекта для задания

2.2. Анализ сценариев будущего развития

Оценка вероятностей реализации тех или иных событий, которые могут происходить при реализации инвестиционного проекта, может быть достаточно сложной. Это связано как с количеством возможных вариантов, которые рассматриваются при формировании дерева решений, так и с проблемой информационного обеспечения. Даже квалифицированный эксперт не всегда в состоянии достаточно надежно оценить соответствующие вероятности, когда число вариантов достаточно велико. Поэтому основанные на них оценки ожидаемого значения чистой настоящей стоимости и дисперсии (и других мер риска) не будут достаточно обоснованными.

Альтернативой может быть методика, предусматривающая исследование весьма ограниченного числа вариантов. Для того чтобы результаты были репрезентативными, отобранные для анализа варианты должны быть в некотором смысле типичными и описывать наиболее характерные версии будущей реализации инвестиционного проекта. Такие варианты называются сценариями, а сама методика - анализом сценариев будущего развития, или сценарным подходом. Предварительный отбор сценариев требует качественного анализа ситуации и, возможно, дополнительных исследований.

Расчетам по отдельным сценариям и сравнению их результатов должен предшествовать предварительный качественный отбор этих сценариев. Это - ключевой этап анализа сценариев, ибо результаты расчетов и, в конечном итоге, принятое решение будут во многом зависеть от предпосылок и выводов, сделанных на этом этапе.

При анализе перспектив колебаний результатов инвестирования следует выяснить, в какой степени рассматриваемая отрасль промышленности заслуживает внимания инвесторов по сравнению с другими отраслями, обладающими в той или иной степени привлекательностью для инвестирования.

Далее следует выделить сегменты рынка, на которых предполагается реализовывать выпускаемую продукцию. Эти сегменты могут обладать различной емкостью, что оказывает существенное влияние на будущие доходы.

Используемые в расчетах прогнозы рынка должны подтверждаться независимыми экспертами и организациями. Следует иметь в виду, что если речь идет о выпуске товаров народного потребления, то будущий спрос существенно зависит от объема и структуры доходов населения, совершающего покупки в данном сегменте рынка. Оба эти условия могут вести как к росту, так и к падению спроса на данный товар. Если речь идет о товарах промышленного потребления, то колебания спроса на него существенно зависят от общего экономического положения и совместного влияния факторов риска, которые могут приводить как к росту, так и к падению спроса.

Учитывая особенности современной экономики России, связанные как с усилением негативного влияния факторов риска, так и с преобладающими относительно пессимистическими ожиданиями, целесообразно при анализе риска инвестиционных проектов в реальный сектор выделять следующие четыре типа сценариев будущего развития (см. рис. 2.4).