Контрольные задания

Что характеризует ожидаемая доходность?

Что понимается под будущим состоянием экономики?

Поясните, почему ожидаемая доходность не может служить единственной характеристикой при оценке рисковой инвестиции.

Определите ожидаемую доходность и риск в форме дисперсии и стандартного отклонения при следующих исходных данных (табл. 1.2) и заполните таблицу.

Таблица 1.2 - Распределение доходности акций (%)

|

Акция |

Будущие состояния экономики |

Характеристики рискового проекта | |||||

|

1-е 0,2 |

2-е 0,3 |

3-е 0,4 |

4-е 0,1 |

Ожидаемая доходность (q) |

Риски в форме дисперсии

( |

Риск в форме стандартного отклонения

( | |

|

Акция 1 |

4 |

18 |

30 |

10 |

|

|

|

|

Акция 2 |

12 |

8 |

20 |

14 |

|

|

|

|

Акция 3 |

5 |

10 |

16 |

20 |

|

|

|

5. Поясните, в чем состоят различия при использовании дисперсии и полудисперсии в качестве меры риска.

6. Используя данные табл. 1.2, проведите расчеты полудисперсии для акций каждого вида. Сравните оценку риска в форме дисперсии и полудисперсии.

1.2. Коэффициент вариации как мера риска

Поскольку риск представляет собой меру изменчивости, или колеблемости доходности, то ожидаемая доходность и риск по инвестициям находятся в определенном соотношении. Как правило, более высокому значению ожидаемой доходности по данному виду инвестиций соответствует и больший уровень риска, и наоборот - чем меньше ожидаемая доходность, тем меньше и риск. Выбирая варианты инвестиций с высокой ожидаемой доходностью, следует учитывать и более высокий риск, что практически означает и более высокие шансы этот доход не получить. Выбирая варианты инвестиций с относительно малым риском, следует рассчитывать и на относительно малую доходность; шансы на получение относительно большой доходности невелики.

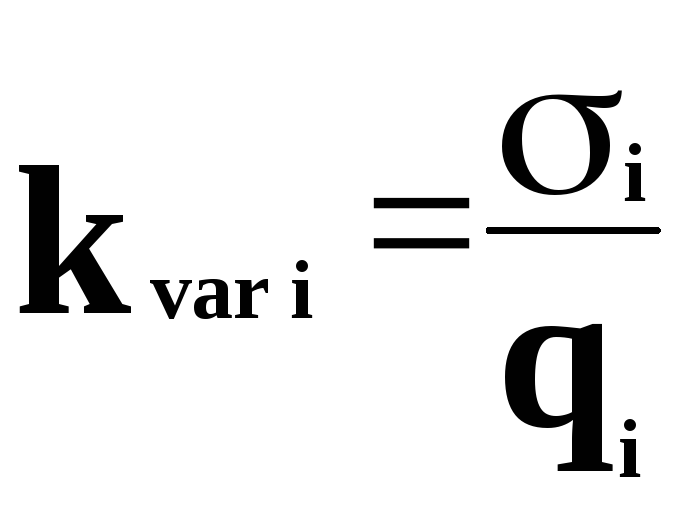

Если оказывается, что стандартные отклонения двух и более проектов оказываются одинаковыми, то для измерения риска по проекту в данном случае используют коэффициент вариации, который представляет собой отношение стандартного отклонения к ожидаемой доходности:

(1.5)

(1.5)

причем в качестве проекта с наименьшей степенью риска среди проектов с одинаковыми стандартными отклонениями выбирается проект с наименьшим значением коэффициента вариации.

Поясним на примере особенности использования коэффициента вариации для измерения риска.

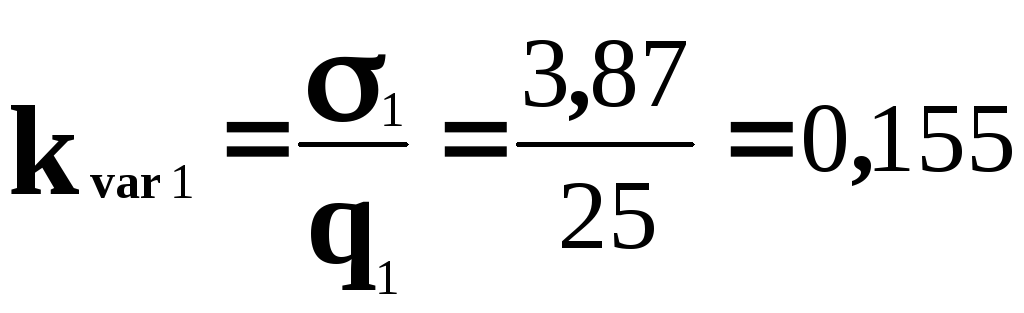

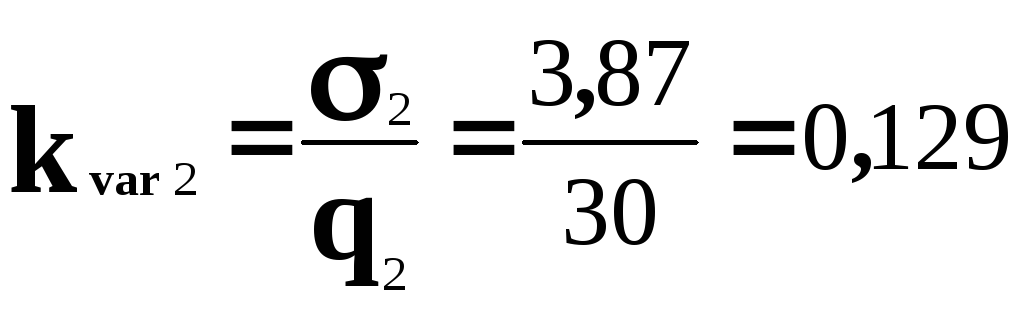

Пример 1.2. Пусть существуют два варианта рисковых инвестиций и выделены три будущих состояния экономики, которые характеризуются следующими субъективными вероятностями их наступления (см. табл. 1.3).

Ожидаемая доходность составит:

![]() =0,3*20+0,3*30+0,4*25=25;

=0,3*20+0,3*30+0,4*25=25;

![]() =0,3*25+0,3*35+0,4*30=30.

=0,3*25+0,3*35+0,4*30=30.

Таблица 1.3 - Доходность инвестиций и мера риска (%)

|

Варианты инвестиции |

Будущие состояния экономики |

Характеристики рискового проекта | ||||

|

1-е

|

2-е

|

3-е

|

Ожидаемая доходность

( тыс. руб. |

Стандартное отклонение

( |

Коэффициент вариации

| |

|

Доходность, тыс. руб. | ||||||

|

Вариант 1 |

20 |

30 |

25 |

25 |

3,87 |

0,155 |

|

Вариант 2 |

25 |

35 |

30 |

30 |

3,87 |

0,129 |

Риск в форме стандартного отклонения:

![]()

![]()

Риск в форме стандартного отклонения для обоих вариантов одинаков. Определим риск в форме коэффициента вариации:

;

;

Второй вариант инвестиций менее рисковый с точки зрения значения коэффициента вариации.