3.3. Стимулирование и мотивация

Примечание. Мотивация – это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации [3].

В основе мотивации лежат две категории – мотив и стимулы.

Мотив – это внутренняя побудительная сила, желание, влечение, ориентация, внутренняя установка.

Стимул – материальное, моральное или иное поощрение (награда).

Сущность стимулирования заключается в выборе для работника или группы оптимальных на конкретном этапе стимулов, соответствующих мотивам поведения людей.

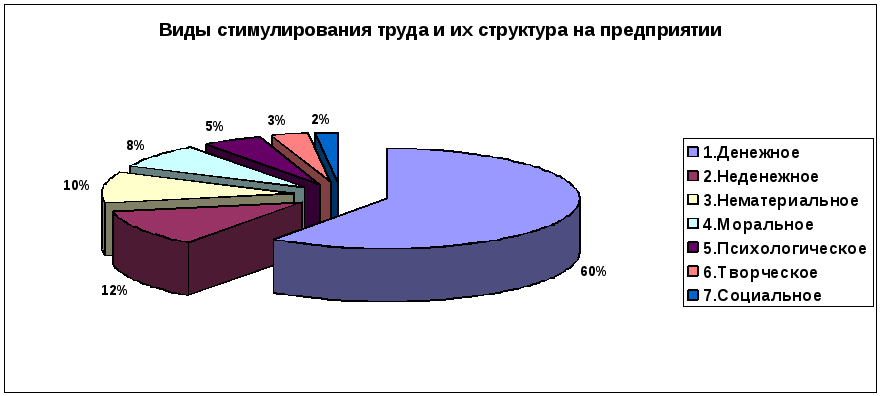

Виды стимулирования принятые на предприятии:

http://moodle.vgipu.ru/mod/page/view.php?id=3631

1) В качестве материального (денежного) стимулирования труда в данном проекте выбрана зарплата (оплата труда) – периодический платеж, необходимый для воспроизводства рабочей силы, удовлетворения физических и духовных потребностей работника и его семьи.

Управленческий персонал: окладная система оплаты труда;

Производственный персонал: сдельно-премиальная система оплаты труда;

Маркетинговый персонал: плавающие оклады.

2) В качестве материального (неденежного) стимулирования труда выбраны организация труда, обеспечение санитарно-гигиенических условий рабочего места, технико-информационное обеспечение.

3) В качестве нематериального стимулирования труда выбраны продвижение по служебной и профессиональной лестнице, возможность заниматься престижными видами труда, участвовать в управлении (вырабатывая и принимая решения).

4) В качестве морального стимулирования труда выбраны стимулы к труду связаны с потребностями работников в уважении со стороны окружающих, в признании его как хорошего работника и нравственно одобряемой личности.

5) В качестве психологического стимулирования труда выбраны социально-психологический климат в коллективе, который воздействует на работников посредством доброжелательных отношений между людьми.

6) В качестве творческого стимулирования труда выбраны возможность самосовершенствования, самовыражения. На практике это предполагает определенную свободу работника в выборе способов деятельности и принятии решений. При этом работник максимально проявляет свои способности, самореализуется, получает удовлетворение от самого процесса деятельности.

7) В качестве социального стимулирования труда выбрана оптимизация социальной структуры трудового коллектива.

Рисунок 3.10. – Виды стимулирования труда и их структура на предприятии

Примечание. Из приведенных выше стимулов цифры больше нуля поставить только тем, которые планируется использовать на вашем предприятии, а остальным поставить нули.

3.4. Контроль в менеджменте

Процесс контроля. В процессе контроля выделяют три этапа:

1) выработка стандартов и критериев;

2) сопоставление стандартов с реальными результатами;

3) принятие, если необходимо, корректирующих действий.

Примечание. Выработка стандартов и критериев. Стандарты – это показатели работы предприятия, которые поддается измерению: программа производства (сбыта), качество продуктов (услуг), себестоимость продукции (услуг), кадры предприятия, инвестиции, чистая прибыль, дивиденды (паевые выплаты) (см. раздел 3.1).

Конкретный критерий – величина (численное значение) параметра по отношению к которой можно оценить степень выполнения работы.

Сопоставление результатов состоит в сравнении плановых показателей работы предприятия с реально достигнутыми и определении величины расхождений или отсутствия расхождений.

Принятие необходимых корректирующих действий состоит в том, что менеджер должен выбрать одну из трех линий поведения: 1) ничего не предпринимать, 2) устранить отклонение 3) пересмотреть стандарт.

На предприятии приняты три вида контроля: предварительный, текущий и заключительный (рис.3.11).

Предварительный контроль используется в трех ключевых областях: 1) по отношению к человеческим ресурсам, 2) материальным ресурсам, 3) финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей (см. раздел 8.3).

Предварительный контроль в области материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям (см. раздел 8.2).

Предварительный контроль в области финансовых ресурсов опирается на бюджет (текущий финансовый план). Бюджет дает уверенность в том, что когда предприятию потребуются наличные средства, эти средства у него будут (см. таблицу 10.3).

Текущий контроль осуществляется, когда работа уже идет и производится в виде контроля работы подчиненного его непосредственным начальником. Чаще всего его объектом текущего контроля являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника.

Текущий контроль не проводится одновременно с выполнением самой работы. Он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей.

Организационные системы с обратной связью влияют на «входы», чтобы достичь требуемых параметров на «выходе». «Входом» являются все виды ресурсов: материальные, финансовые и человеческие. «Выходом» являются готовые к реализации продукты или услуги.

Большинство организационных систем контроля с обратной связью относятся к открытым (незамкнутым) системам. Внешний для таких систем элемент – руководитель-менеджер, регулярно воздействует на эту систему, внося изменения как в ее цели, так и в функционирование.

Отклонения, на которые система должна реагировать, чтобы достичь своих целей, могут вызываться как внешними, так и внутренними факторами.

Внутренние – факторы, связанные с переменными величинами внутри предприятия.

Внешние факторы – это все то, что воздействует на организацию из окружающей ее среды: конкуренция, принятие новых законов, изменения технологии, ухудшение общей экономической ситуации, изменения системы культурных ценностей и другое.

Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

Заключительный контроль имеет две важные функции: 1) заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем.

2)заключительный контроль должен способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно.

|

Предварительный контроль: |

→ |

Текущий контроль: |

→ |

Заключительный контроль: |

|

Сырье, материалы, комплектующие |

|

Материальные ресурсы |

|

Готовые продукты, услуги |

|

Персонал |

|

Персонал |

|

Персонал |

|

Финансы |

|

Финансы |

|

Финансы |

|

|

|

|

|

|

Рисунок 3.11 – Контроль на предприятии

Примечание. На рисунке оставить только те Этапы контроля, которые планируется использовать. В каждом этапе оставить только те Виды контроля, которые планируется использовать.

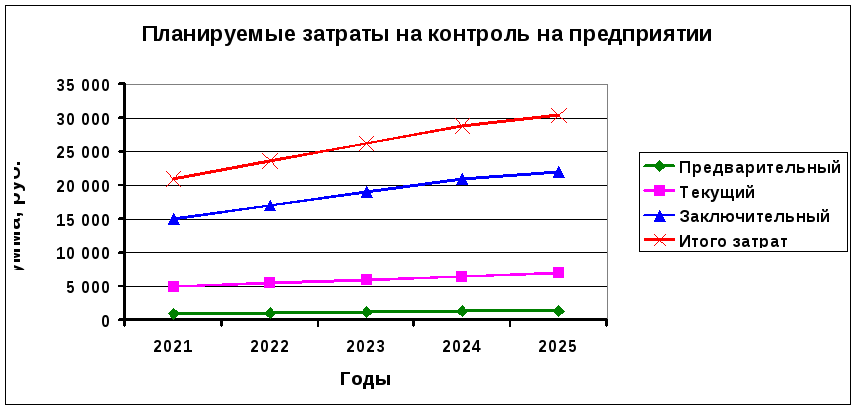

Планируемые затраты на контроль на предприятии представлены в накладных расходах (таблица 8.7) и на рисунке 3.12.

Рисунок 3.12 – Планируемые затраты на контроль на предприятии

Примечание. На рисунке оставить только те Затраты, которые планируется использовать.

Своевременность контроля заключается не в высокой скорости или частоте его проведения, а во временном интервале между проведением измерений и оценок, который адекватно соответствует контролируемому явлению.

Период между контрольными мероприятиями: месяц – при оперативном контроле, год – при тактическом контроле, пятилетка – при стратегическом контроле.

Ответственные за контроль – директор (на малом предприятии), начальники отделов и подразделений на среднем и крупном предприятии.