4.2 Срок окупаемости проекта

4.2.1 Срок окупаемости, Т (РР, payback period) – период времени, в течение которого чистый доход от вложений капитала становится равным величине вложений.

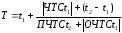

4.2.2 Срок окупаемости определяется по формуле:

, (4.5)

, (4.5)

где Т – срок окупаемости инвестиций по методу ЧТС;

t1 – конкретный последний год, в котором получилось отрицательное сальдо чистой текущей стоимости (ОЧТС t1);

t2 – конкретный год, в котором значения сальдо чистой текущей стоимости стали положительными (ПЧТС t2);

t2- t1 =1год

ОЧТСt1 и ПЧТСt2 – значения сальдо по чистой текущей стоимости нарастающим итогом, которые были отрицательными или положительными соответственно. Значения отрицательного сальдо берутся в расчетной формуле по модулю (т.е. по абсолютной величине без знака «-»).

4.3 Рентабельность инвестиций

4.3.1 Рентабельность инвестиций, РИ (Р, Profitability )– показатель эффективности, который характеризует уровень доходов на единицу затрат и определяется по формуле:

(4.6)

(4.6)

где

– чистая приведенная стоимость

капитальных вложений, тыс. руб., которая

определяется по формуле:

– чистая приведенная стоимость

капитальных вложений, тыс. руб., которая

определяется по формуле:

, (4.7)

, (4.7)

где

– капитальные вложения вj-ом

году, тыс. руб.

– капитальные вложения вj-ом

году, тыс. руб.

Расчет

также можно производить с помощью

финансового калькулятора MS Exel посредством

функции ЧПС, которая возвращает величину

чистой приведенной стоимости инвестиции,

используя ставку дисконтирования.

также можно производить с помощью

финансового калькулятора MS Exel посредством

функции ЧПС, которая возвращает величину

чистой приведенной стоимости инвестиции,

используя ставку дисконтирования.

4.3.2 Индекс рентабельности или коэффициент рентабельности, ИР (PI, Profitability Index) – показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта и определяется по формуле:

(4.8)

(4.8)

Если ИР 1%, то проект следует принять;

если ИР 1%, то проект следует отвергнуть;

если ИР=1%, то проект является ни прибыльным, ни убыточным.

4.4 Внутренняя норма прибыли

4.4.1 Внутренняя норма прибыли или доходности, ВНП (IRR, Internal Rate of Return) – значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта равна нулю.

4.4.2 Расчет ВНП производится с помощью финансового калькулятора MS Exel посредством функции ВСД, которая возвращает внутреннюю ставку доходности для ряда потока денежных средств, представленных численными значениями.

Приложение А

1 Принципы организации процесса инвестиционного планирования макрорегионального филиала «Урал» оао «Ростелеком» («Ростелеком-Урал»)

Развитие и модернизация сетей связи требуют значительных капитальных вложений, для финансирования которых наряду с собственными средствами широко используются заемные и привлеченные инвестиции, включая иностранные.

По своей экономической сущности инвестиции – это, с одной стороны затраты на приобретение недвижимого имущества или других активов с целью получения доходов, а с другой стороны – активы, приобретенные с целью получения прибыли.

Инвестиции – это денежные средства, целевые банковские вклады, акции и другие ценные бумаги, технологии, машины, оборудование, имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности в целях получения не только дохода, но и прибыли, а также достижения положительного социального результата.

Проблема принятия решений об инвестициях (их финансирования) сводится к анализу адекватности плана предполагаемого развития событий с учетом их вероятностного характера и ожидаемым результатам. Объектом инвестиционного планирования является инвестиционный проект.

Инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления инвестиций. При этом под инвестициями понимается вложение капитала с целью получения прибыли, получения экономического эффекта или направленных на воспроизводство основных фондов.

Процесс инвестиционного планирования и контроля включает определение инвестиционный приоритетов, инициирование инвестиционных предложений, разработку и оценку инвестиционных предложений, формирование инвестиционного портфеля оператора, и мониторинг реализации инвестиционных проектов.

Основные задачи планирования:

определение инвестиционных приоритетов;

формирование, утверждение, контроль выполнения и корректировка инвестиционного плана;

накопление опыта по внедрению системы инвестиционного планирования и контроля для более эффективного использования инвестиционных средств.

Процесс инвестиционного планирования и контроля регулируется нормативной базой, которая включает в себя следующие основные документы:

«Типовое положение о процессе инвестиционного планирования и контроля в открытом акционерном обществе»;

«Положение о деятельности Бюджетно-инвестиционного комитета открытого акционерного общества по управлению процессом инвестиционного планирования и контроля»;

«Положение о Подразделении экономического анализа инвестиций открытого акционерного общества»;

«Положение о мониторинге инвестиционных проектов в открытом акционерном обществе»;

«Рекомендации по расчету экономического эффекта инвестиционных проектов».

Процесс инвестиционного планирования телекоммуникационного оператора организован в соответствии с рядом принципов.

Принцип соответствия стратегическим приоритетам, который предполагает, что наряду с экономической отдачей, выбираемые инвестиции должны соответствовать стратегическим приоритетам оператора (стратегические приоритеты формируются и утверждаются Советом директоров акционерного общества, Правлением и Бюджетно-инвестиционным комитетом).

Принцип максимизации экономической отдачи от реализуемых инвестиций означает, что экономическая отдача от вложенных средств является основным показателем эффективности осуществляемых инвестиций и основным критерием принятия инвестиционных решений.

В тех случаях, когда оператор несет обязательства по реализации социально значимых инвестиций, которые не отвечают требованиям экономической эффективности инвестиций, необходимо минимизировать затраты, связанные с выполнением таких обязательств.

Принцип применения упрощенного подхода к анализу стандартных проектов – для часто повторяющихся инвестиционных проектов, по которым накоплен значительный опыт анализа и внедрения, могут применяться упрошенные подходы к планированию и проекты могут быть отнесены к «стандартным» инвестиционным проектам. По таким проектам решение может приниматься на основе упрощенного анализа. Применение упрощенного анализа позволяет сократить объем работ по проработке и анализу инвестиционных проектов.

Для инвестиционных проектов, по которым не накоплено достаточно опыта или требуется специальный анализ, в каждом случае применяется более глубокий анализ и проекты относятся к нестандартным.

Принцип выделения ответственных лиц за принимаемые решения на каждом этапе процесса инвестиционного планирования и контроля. Процесс инвестиционного планирования и контроля предусматривает определение ответственного для каждого этапа разработки проекта и решаемых на нем задач, а также возможность оценки качества принятых решений с помощью мониторинга фактических показателей реализованных инвестиций.

Принцип непрерывности процесса инвестиционного планирования и контроля. Процесс инициирования и анализа инвестиционных предложений носит непрерывный характер. Инвестиционные проекты рассматриваются инвестиционными и профильными подразделениями в течение года по мере их поступления от инициаторов. Хотя инициирование и анализ проектов не привязаны к определенному временному периоду, инвестиционный портфель формируется один раз в год. Включение проектов в инвестиционный план и исключение их из инвестиционного плана может осуществляться в течение года по результатам мониторинга при корректировке.

Принцип учета финансового состояния. Инвестиционный план должен учитывать текущее и будущее финансовое состояние оператора.