упр риз банку 2 том

.pdfбезупинно) та превентивність (попередження можливих негативних наслідків реалізації ризиків).

Ураховуючи постулати теорії систем, недоцільно ігнорувати взаємозв’язки між окремими ризиками, які можуть підсилити або, навпаки, нейтралізувати вплив одне одного на діяльність банку. Саме тому виділення управління валютним ризиком із загальної системи ризикменеджменту банку є дещо умовним і відбувається з метою врахування природи валютного ризику для удосконалення процесу управління ним. Отже, сутність системи управління валютними ризиками банку будемо розглядати в контексті загальної системи управління ризиками.

З позиції системності управління можна розглядати як вплив на систему з метою забезпечення її функціонування, орієнтованого на досягнення певної мети в умовах динамічного середовища. При цьому саме управління також повинно розглядатися як система, а тому для нього властивими є усі сутнісні ознаки систем [321, c. 56]: обмеженість, цілісність, структурність, взаємозалежність із середовищем, ієрархічність, множинність описів.

Управління ризиком можна визначити як специфічну систему, що об’єднує у собі керуючу підсистему (суб’єкт) та керовану підсистему (об’єкт), що взаємодіють між собою на основі різноманітних зв’язків (механізму управління), а також підсистеми, що забезпечують реалізацію таких зв’язків з метою досягнення цілей банку.

Суб’єкт є своєрідним генератором імпульсів, за допомогою яких впливає на об’єкт управління. Імпульсами є управлінські рішення, що реалізуються на основі механізму управління. Усі вищезазначені підсистеми мають дещо абстрактний характер, виступають як своєрідна форма. Матеріального наповнення їм надають підсистеми забезпечення.

Керуюча підсистема складається з наступних елементів:

•підсистема органів управління валютним ризиком;

•підсистема розподілу функцій, обов’язків, повноважень та відповідальності;

•підсистема заохочення (матеріальних та нематеріальних компен-

сацій).

Організаційна структура управління є системою організаційних одиниць (управлінських органів, відділів, служб, комітетів тощо), які задіяні у процесі управління валютним ризиком банку. В свою чергу, зазначені одиниці є системами, які об’єднують у собі окремі посади.

Згідно з методичними рекомендаціями Національного банку України до процесу ризик-менеджменту мають бути залучені такі функціональні та структурні підрозділи банку:

91

•спостережна рада – у межах своїх функцій та відповідальності перед власниками банку, вкладниками/контрагентами та органами банківського нагляду;

•правління банку – у межах своїх повноважень та відповідальності перед спостережною радою банку, вкладниками/контрагентами та органами банківського нагляду;

•підрозділ з ризик-менеджменту – у межах своїх функцій щодо виявлення, кількісної та якісної оцінки, контролю та моніторингу ризиків;

•бек-офіси – у межах своїх функцій контролю за дотриманням встановлених вимог;

•фронт-офіси – у межах своїх функцій прийняття банком ризиків у рамках доведених повноважень [273].

Принципи корпоративного управління вимагають наявності в ба-

нку незалежної спостережної ради. Законодавство різних країн вимагає створення у складі спостережної ради комітету з ризикменеджменту, а також наявність незалежної служби внутрішнього аудиту, що напряму підпорядковується спостережній раді.

Національний банк України також рекомендує банкам створення служби внутрішнього аудиту, “незалежної від операційних підрозділів банку і відокремленої від процесів поточного внутрішнього контролю, які входять до складу певних компонентів тих чи інших бізнеспроцесів. Сфера інтересів служби внутрішнього аудиту має охоплювати всі види діяльності і всі підрозділи банку” [273].

Окрім того, рекомендується створення незалежного підрозділу з управління ризиками, який “повинен мати відповідні повноваження, ресурси, досвід і корпоративний статус, щоб не мати будь-яких перешкод у доступі до потрібної інформації, у формуванні та поданні управлінських звітів за результатами своїх досліджень” [273].

Процес ризик-менеджменту в банку повинен охоплювати всі його структурні рівні – від управлінського (спостережної ради та правління) до рівня, на якому безпосередньо приймаються та/або генеруються ризики. Саме тому кожен працівник банку, робота якого пов’язана з валютним ризиком, несе певну відповідальність за управління ним.

Спостережна рада визначає загальну стратегію управління ризиками. Правління несе відповідальність за безпосередню організацію та реалізацію процесу ризик-менеджменту в банку. Інші менеджери повинні розвивати культуру ризик-менеджменту банку, стимулювати відповідність поведінки працівників цілям управління ризиками банку та здійснювати таке управління у сфері своїх повноважень.

92

Тільки чіткий розподіл функцій, обов’язків та повноважень, який уникає їх дублювання, а також чітка схема відповідальності згідно з таким розподілом забезпечать ефективне прийняття та виконання управлінських рішень у сфері управління валютним ризиком.

Об’єктом управління у системі валютного ризик-менеджменту виступає валютний ризик, який можна представити як систему окремих видів валютного ризику, кожен з яких, у свою чергу, складається з джерела ризику, експозиції до нього та наслідків його реалізації. Таким чином, управління валютним ризиком передбачає вплив суб’єкта управління на окремі елементи валютного ризику, за допомогою чого об’єкт управління приводиться в необхідний для суб’єкта стан.

Вплив на об’єкт реалізується шляхом прийняття та виконання суб’єктом управління управлінських рішень на основі механізму управління валютним ризиком банку, що складається з наступних елементів:

•підсистеми цілей банку (цільової функції);

•апетиту та толерантності банку до ризику (критерію оптимальності);

•підсистеми обмежень (внутрішніх та зовнішніх);

•алгоритму дій.

Головна мета діяльності банку формулюється у вигляді його місії, яка відображає філософію та ідеологію банку, визначає послідовність реалізації довгострокових стратегічних цілей, які, у свою чергу, послідовно конкретизуються через тактичні та оперативні цілі. У контексті формулювання зазначених цілей повинні бути чітко сформульовані цілі управління ризиками, а, відповідно, й управління валютним ризиком банку.

З позиції ризик-менеджменту формулювання цілей означає необхідність визначення апетиту та толерантності банку до ризиків у цілому та до валютного ризику зокрема.

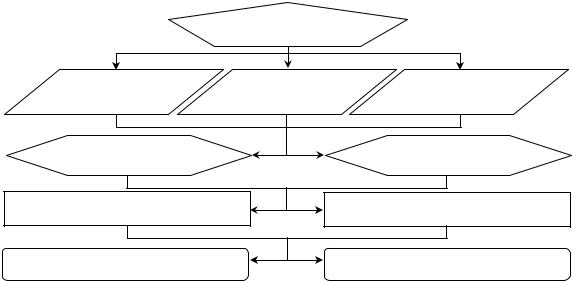

“Апетитом” до ризику можна називати загальне ставлення банку до ризику, яке є якісним вираженням його цілей. Апетит до ризику формулюється у вигляді стратегії відносно ризику, яку необхідно формулювати у наступних вимірах (рис. 2.3).

Коротка характеристика наведених стратегій подана у табли-

ці 2.1.

Конкретизація “апетиту” банку до ризику повинна відбуватися через визначення профілю ризиків банку, тобто “апетиту” окремо до кожного виду з переліку ризиків, з якими банк бажає та/або вимушений стикатися, виходячи із системи цілей його діяльності. Наприклад, незважаючи на в цілому підвищений заявлений “апетит” банку до ризику, він може декларувати уникнення окремих видів ризиків.

93

Ризик-стратегія

Агресивна |

Поміркована |

Консервативна |

Динамічна

Стратегія прийняття ризику

Статична

Стратегія уникнення ризику

Активна |

Пасивна |

Рисунок 2.3 – Види ризик-стратегій банку

Таблиця 2.1 – Характеристика стратегій банку щодо управління валютним ризиком

Аспект |

Види стратегії |

Характеристика |

|

|

|

|

|

Масштаб |

|

Орієнтація на максимізацію прибутку від реалізації |

|

“апетиту” |

Агресивна |

валютного ризику (рівень ризику вищий, ніж в середньому |

|

до ризику |

|

по системі банків) |

|

|

Поміркована |

Орієнтація на середній рівень прибутку від реалізації |

|

|

валютного ризику (рівень ризику банку аналогічний |

||

|

|

середньому рівню по банківській системі) |

|

|

Консервативна |

Орієнтація на мінімізацію рівня валютного ризику |

|

|

(ризик нижчий, ніж у середньому по системі банків) |

||

Можливість |

Динамічна |

Передбачає можливість зміни обраної стратегії протягом |

|

внесення змін |

часового горизонту планування |

||

|

|||

|

Статична |

Передбачає незмінність обраної стратегії протягом |

|

|

часового горизонту планування |

||

|

|

||

Необхідність |

Активна |

Банк застосовує інструментарій регулювання ризику |

|

регулювання |

|

|

|

Пасивна |

Банк не здійснює регулювання ризику |

||

|

|||

|

|

|

Толерантність до ризику слід трактувати як кількісно виражений рівень ризику, який банк бажає прийняти, виходячи з винагороди за ризик, та/або має можливість утримати і ефективно ним управляти протягом визначеного періоду часу для виконання своєї бізнесстратегії.

94

Толерантність повинна визначатися з урахуванням апетиту до ризику в цілому по банку та по відношенню до кожного з ризиків, які впливають на банк. Деталізація толерантності відбувається через встановлення різноманітних лімітів ризику. Фактично, загальну толерантність можна розглядати як глобальний ризик-ліміт банку, що деталізується через субліміти за окремими ризиками. Однак подальша деталізація вже не розглядається, як толерантність, а являє собою різноманітні ліміти: диверсифікаційні (територіальні, галузеві, ліміти на клієнтів/контрагентів), ліміти на окремі види позицій тощо.

Таким чином, з метою формулювання толерантності банку до ризику необхідно визначити як його бажання, так і здатність ризикувати. Бажання визначається на основі балансування інтересів зацікавлених осіб (дилема “ризик-прибуток”, дилема “синиця-журавель” тощо). Здатність пов’язана з багатьма аспектами, які виступають у ролі внутрішніх обмежень апетиту та толерантності до ризику.

Внутрішні обмеження визначаються особливостями функціонування банку й прийняття управлінських рішень. Основними з них є:

•капітальні обмеження, пов’язані з наявністю обмеженого обсягу капіталу для алокації під валютний ризик;

•інституційні обмеження, тобто обмеження, обумовлені специфікою функціонування суб’єкта управління як системи, традиціями банку в цілому, а також стилем управління;

•кваліфікаційні обмеження, пов’язані з певним рівнем кваліфікації персоналу, що впливає на можливість ефективного використання ним інструментарію управління валютним ризиком;

•бюджетні обмеження, тобто наявність меж фінансування заходів щодо управління ризиком;

•технічні обмеження, що визначаються якістю технічного та програмного забезпечення;

•інформаційні обмеження, пов’язані з дефіцитом інформації, необ-

хідної для прийняття управлінських рішень тощо.

Якщо внутрішні обмеження впливають на здатність банку ризикувати й більшою мірою враховуються при визначенні апетиту та толерантності до ризику, то зовнішні фактори можуть примусово обмежувати можливість банку ризикувати.

Зовнішні обмеження проявляються в наступних основних формах: 1. Законодавчі обмеження. Законами України, постановами Національного банку України та іншими нормативно-правовими актами накладаються певні обмеження щодо проведення банками операцій в іноземній валюті (ліміти відкритої валютної позиції, заборона кредитування фізичних осіб в іноземній валюті, заборона проведення опе-

рацій з валютними деривативами тощо).

95

2. Кон’юнктурні обмеження. Пов’язані з особливостями макроекономічних процесів і специфікою розвитку тих або інших ринків і проявляються в двох основних аспектах. По-перше, кон’юнктура валютного ринку впливає на масштаби волатильності валютних курсів. Як вже зазначалося, коливання валютних курсів є джерелом валютного ризику і одним із визначальних факторів величини наслідків його реалізації. Тому недостатні коливання курсів валют є об’єктивним обмеженням масштабів валютного ризику. По-друге, попит на валютні послуги банку з боку клієнтів та контрагентів є визначальним фактором формування експозиції банку до валютного ризику, від величини якої напряму залежить величина наслідків реалізації валютного ризику.

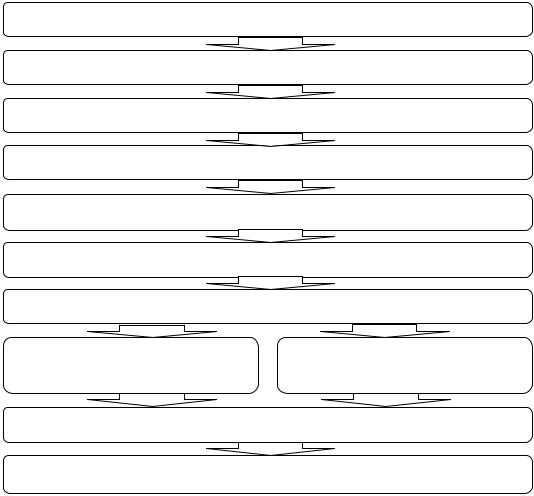

Дискусійним залишається питання щодо оптимального алгоритму дій у процесі управління валютним ризиком. Стратегічне управління валютним ризиком банку є первинним і визначає особливості подальшого тактичного та оперативного управління. Останні два види управління мають свою специфіку, однак, в основному, характеризуються ідентичним алгоритмом дій (рис. 2.4).

Перші вісім етапів мають стратегічний характер. Тому після завершення всього циклу управління валютним ризиком до першого етапу доцільно повертатися, якщо виникла потреба у коригуванні стратегічних орієнтирів управління валютним ризиком банку (цілей, апетиту до ризику, толерантності тощо). У разі відсутності такої потреби новий цикл може розпочатися з дев’ятого етапу.

Дискретне відображення етапів управління валютним ризиком банку є умовним, оскільки більшість процесів є безперервними і відбуваються паралельно один одному (наприклад, моніторинг та контроль супроводжують всі етапи управління валютним ризиком). Необхідно здійснювати ефективну координацію процесів управління валютним ризиком банку, оскільки на будь-якому етапі в результаті виявлення важливих неврахованих раніше факторів може виникнути потреба повернутися до попередніх етапів і виконати їх коригування.

Для адекватного функціонування механізму управління валютним ризиком у банку повинно бути налагоджене функціонування підсистем забезпечення управління валютним ризиком, які представлені:

1)підсистемою методичного забезпечення – взаємопов’язаною сукупністю інструментів, що дозволяють здійснювати вплив на окремі елементи валютного ризику (експозицію та наслідки), деформуючи його згідно з поставленою метою;

2)підсистемою матеріально-технічного забезпечення, яка включає в себе: сукупність приміщень, обладнаних належним чином, технічних засобів, програмного забезпечення процесу управління валютним ризиком; бюджет фінансування витрат управління валютним

96

ризиком; достатній обсяг капіталу, необхідний для проведення алокації з метою управління валютним ризиком;

3)підсистемою інформаційного забезпечення – неперервним і цілеспрямованим відбором та обробкою відповідних інформаційних показників з внутрішніх та зовнішніх джерел, які необхідні для прийняття ефективних управлінських рішень;

Стратегічне управління

Тактичне та оперативне управління

1 |

Визначення місії та стратегічних цілей функціонування банку |

2 |

Визначення стратегічних цілей функціонування СУРБ |

3 |

Налагодження ефективного функціонування керуючої підсистеми |

та підсистем забезпечення в СУРБ банку |

|

4 |

Визначення апетиту банку до ризику |

5Визначення системи обмежень валютного ризику

6Розрахунок загальної толерантності банку до ризику

7 |

Розрахунок економічного капіталу банку |

8 |

Визначення толерантності до окремих видів ризику |

(у т.ч. визначення толерантності до валютного ризику) |

|

9 |

Аналіз та прогнозування валютного ризику банку |

10 |

Вибір стратегії реагування на валютний ризик банку |

11Оцінка ефективності регулювання валютного ризику банку

12Моніторинг, контроль та аудит валютного ризику банку

13Удосконалення СУРБ та системи управління валютним ризиком

Рисунок 2.4 – Механізм управління валютним ризиком банку у системі управління ризиками банку (СУРБ)

97

4)підсистемою нормативного забезпечення – сукупністю політик, положень, інструкцій, методичних вказівок тощо, які розробляються банком і регулюють процес управління валютним ризиком;

5)підсистемою кадрового забезпечення, яка включає всі аспекти роботи з персоналом (у т. ч. пошук, відбір працівників, підвищення їх кваліфікаційного рівня тощо), який задіяний у процесі управління валютним ризиком;

6)підсистемою ідеологічного забезпечення, яка забезпечує формування корпоративної культури та культури ризик-менеджменту банку. Розвиток культури управління ризиком згуртовує співробітництво, талант та досвід персоналу банку з метою управління усіма та кожним аспектом валютного ризику. Це досягається завдяки тому, що:

•мислення, поведінка персоналу, усі процеси на усіх рівнях функціонування банку відбуваються з урахуванням ризику;

•весь персонал усвідомлює необхідність управління ризиком, знає свої функції, обов’язки, повноваження, а також несе відповідальність;

•персонал усвідомлює необхідність удосконалення моделей управління валютним ризиком і постійно підвищує свою квалі-

фікацію у сфері ризик-менеджменту тощо.

Запорукою ефективного функціонування системи управління валютним ризиком банку є налагодження перманентного ризик-контролінгу, що забезпечує координацію процесів управління валютним ризиком, перевірку відповідності стратегічних цілей управління стратегічним цілям функціонування СУРБ, а останніх – стратегічним цілям функціонування банку; інформаційно-аналітичну підтримку прийняття рішень у процесі управління валютним ризиком банку; перманентний моніторинг процесу та результатів управління валютним ризиком банку; розробку пропозицій з реінжинірингу процесів управління валютним ризиком банку.

2.3. Методичне забезпечення оцінки валютного ризику банку

Оцінювання наявного та потенційного валютного ризику банку відбувається на основі аналізу та прогнозування динаміки його структурних елементів: джерела ризику, валютної експозиції та наслідків. Враховуючи це, можна виділити етапи оцінювання валютного ризику банку (рис. 2.5).

98

Визначення цілей, задач та критеріїв оцінювання валютного ризику

Збір та обробка даних

Ретроспективний аналіз операційного середовища банку Виявлення релевантних ризик-факторів

Вибір моделі та актуалізація параметрів оцінювання ризику

Моделювання потенційних змін ризик-факторів Верифікація, калібрування та остаточний відбір моделей

Прогнозування динаміки валютних |

Прогнозування величини валютної |

курсів |

експозиції |

Оцінювання потенційних наслідків реалізації валютного ризику

Аналіз результатів, формування висновків та розробка пропозицій щодо управління ВРБ

Рисунок 2.5 – Етапи оцінювання валютного ризику банку

Основною метою проведення оцінки валютного ризику банку є інформаційна підтримка прийняття наступних управлінських рішень:

•проектування стратегій регулювання валютного ризику банку;

•підтримка достатності капіталу на покриття наявного та потенційного валютного ризику банку;

•моніторинг фактичного заповнення та дотримання лімітів валютного ризику (алокованого ризик-капіталу, виділеного операційного капіталу та бюджету управління валютним ризиком банку);

•оцінювання ефективності діяльності окремих бізнес-одиниць з урахуванням ризику, що був прийнятий ними реально або потенційно, виходячи з розміру алокованого ризик-капіталу;

•оптимізація розподілу ризик-капіталу, операційного капіталу та бюджету управління валютним ризиком банку;

99

•надання інформації щодо рівня валютного ризику банку зовнішнім користувачам (наглядовим органам, клієнтам, контрагентам, рей-

тинговим агентствам тощо).

Цілі оцінювання валютного ризику банку визначають період, горизонт та інтервал прогнозування, компромісне співвідношення між точністю оцінок та витратами на їх отримання на основі застосування різних методик, характер формулювання результатів оцінювання та інші параметри.

Інформація відносно факторів, які впливають на структурні компоненти валютного ризику банку, отримується з різноманітних внутрішніх (управлінський облік, власна база даних банку, маркетингові дослідження, анкетування експертів тощо) та зовнішніх джерел (інформаційні послуги агентств новин та фінансової інформації, статистичні видання, засоби масової інформації, законодавчі акти тощо). Зібрана інформація повинна бути оброблена відповідно до поставленої мети аналізу та прогнозування валютного ризику банку, а також враховуючи специфіку аналітичної моделі, що використовується.

Ефективність оцінювання валютного ризику банку залежить від повноти врахування факторів валютного ризику і каналів їх впливу на фінансові результати діяльності банку та його капітал. Вираженням величини валютного ризику слугують його наслідки, які визнача-

ються як результат реалізації загрози або шансу, що можна представити наступним чином:

де CrCj

EХRj CrEХРіj

CrCj= ’EХRj · Σ CrEХРіj, |

(2.1) |

–наслідки реалізації валютного ризику по валюті j;

–масштаб неочікуваних змін валютного курсу j-ї валюти;

–величина валютної експозиції і-го виду у валюті j.

Отже, факторами першого порядку, що впливають на величину валютного ризику банку є неочікувані коливання курсів валют та розміри окремих видів експозицій банку до ризику.

Оскільки валютний курс є ціною однієї валюти, що виражена в одиницях іншої, то його первинними курсоутворюючими факторами є попит та пропозиція на зазначені валюти на національних і міжнародних валютних ринках. При управлінні валютним ризиком важливо враховувати, що вплив окремих факторів на формування попиту і пропозиції спостерігається на різних часових горизонтах (табл. 2.2).

З метою спрощення оцінювання валютного ризику банку у короткостроковому періоді величина валютної експозиції вважається незмінною, однак у середньота довгостроковому періоді таке припущення не відповідає дійсності. Саме тому важливим елементом оцінки

100