Раздел III. Макроэкономика

Кн = ΣН / ΣВВП ,

где Н – сумма налогов; ВВП – валовой внутренний продукт.

Расчет приведенных количественных характеристик применитель-

но к ряду стран связан с рядом методологических трудностей. При та-

ких расчетах должна учитываться разная покупательная способность

денег, трудности суммирования государственных и местных налогов,

различия в классификации доходов и счетоводства, в составе населения

по уровню доходов и т. п. В рамках отдельной страны этот метод может

использоваться при сопоставлении отдельных экономических районов

по уровню налогового бремени и рационализации этого процесса.

Налоговая система, построенная с учетом налоговых льгот и ра-

циональных налоговых ставок, обеспечивает действие стимулирующей

ее функции: обеспечение развития производства и увеличение налого-

облагаемой базы. Неоправданное увеличение налоговых ставок, при-

менение пропорциональной системы налогообложения при значитель-

ном расхождении величины доходов разных групп населения создает

условия для деформации совокупного спроса, снижения объемов про-

изводства, «ухода» от уплаты налогов, «бегству» капиталов из страны.

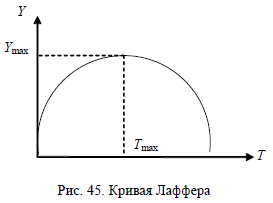

Определение влияния стимулирующей функции налоговой сис-

темы на развитие экономики теоретически обосновано А. Лаффером

(рис. 45). Он доказал, что снижение налоговых ставок до предельно

оптимального уровня способствует подъему производства и росту до-

ходов населения и тем самым росту налоговых поступлений в бюджет

страны.

Фискальная политика государства в целом – это система регули-

рования развития экономики, связанная с правительственными расхо-

дами и налогами.

Расходы государства на покупку товаров и услуг (строительство

за счет бюджета дорог, школ, медицинских структур, покупка сельхоз-

продукции, военной техники и т. п.) отражаются в расходах бюджета.

Такие расходы должны быть эффективными и обеспечивать экономи-

ческий рост национальной экономики. Перед фискальной политикой,

проводимой государством, стоят важные общественные цели:

• сглаживание колебаний экономического цикла;

• стабилизация темпов экономического роста;

• обеспечение полной занятости населения;

• достижение умеренных темпов инфляции.

Различают дискреционный и автоматический типы фискальной

политики. Дискреционная фискальная политика направлена на изме-

нение величины государственных расходов, налогов и сальдо государ-

ственного бюджета на основе специальных решений правительства для

изменения уровня занятости, объемов производства и темпа инфляции.

Мерами, обеспечивающими проведение дискреционной политики,

т. е. сознательного манипулирования расходами (активная фискальная

политика) являются:

• изменение трансфертных платежей;

• манипулирование налогами посредством стимулирующих мер;

• общественные работы.

При проведении дискреционной политики для стимулирования

совокупного спроса в период спада экономики увеличиваются госрас-

ходы и снижаются налоги, что в определенной мере целенаправленно

способствует росту дефицита госбюджета. В период подъема также

целенаправленно создается бюджетный излишек.

Недискреционная фискальная политика – это автоматическое из-

менение госрасходов, налогов и сальдо госбюджета в результате цик-

лических изменений совокупного дохода, т. е. пассивная фискальная

политика. Такая политика предполагает автоматическое увеличение

(уменьшение) чистых налоговых поступлений в периоды роста (умень-

шения) ВНП, что оказывает стабилизирующее воздействие на эконо-

мику. Бюджетный дефицит или излишек при недискреционной поли-

тике возникают автоматически. Это происходит под влиянием действия

183