25.Структура страхового тарифа: нетто-премия, нагрузка

Страховой

тариф представляет

собой ставку взноса с единицы страховой

суммы или объекта страхования.

С помощью тарифной ставки определяется

величина страховой премии, которую

страхователь должен заплатить при

заключении договора страхования. Для

этого величина тарифной ставки умножается

на страховую сумму, указанную в

договоре.

Тарифная

ставка, по которой страхователь

уплачивает страховую премию,

называется брутто-ставкой. Она

состоит из двух частей: нетто-ставки и

нагрузки. Нетто-ставка

предназначена для формирования

страхового фонда, который используется

для страховых выплат страхователям

(страхового обеспечения - при личном

страховании и страхового возмещения

- при имущественном страховании), то

есть для выполнения финансовых

обязательств страховщика по договорам

страхования. Нагрузка предназначена

для компенсации расходов страховщика:

погашения накладных расходов, формирования

запасных, резервных и других фондов. В

нагрузку включается также определенная

плановая прибыль от страховой

деятельности.

При этом величина

частных нетто-ставок исчисляется в

прямой зависимости от вероятности

риска. Однако поскольку страховой

взнос есть усредненный размер данных

страховых платежей, то возможны

существенные отклонения от средних

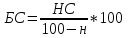

значений. При расчете брутто-ставки

первоначально находят нетто-ставку, к

ней добавляется нагрузка, и получается

окончательная ставка. Обычно нагрузка

устанавливается в процентах к

брутто-ставке, и поэтому последняя

определяется по следующей формуле:

где

БС

– брутто-ставка;

НС

– нетто-ставка;

н

– нагрузка

в процентах.

На размер нетто-ставки

влияют два фактора: вероятность

наступления страхового случая по

данному договору; ожидаемая тяжесть

страхового случая, которая определяется

отношением ожидаемой величины выплаты

по страховому случаю к страховой сумме

по данному договору. По обязательным

видам страхования тарифы устанавливаются

законом или другими нормативными

документами. По добровольному

страхованию ставки рассчитываются

страховщиками самостоятельно. Расчет

тарифов с приложением использованной

методики по их определению и указанием

источника исходных данных представляется

в орган страхового надзора для одобрения.

Одновременно туда представляется

и структура тарифной ставки с указанием

доли нетто-ставки и нагрузки. После

получения разрешения страховая

организация вправе применять рассчитанные

тарифы. Что касается конкретного

договора страхования, то размер

страхового тарифа определяется по

соглашению сторон с учетом многих

обстоятельств, характеризующих данный

объект страхования. При обязательном

страховании вследствие его всеобъемлющего

характера возможно экономическое

перераспределение страхования для

хозяйств, работающих в особо

неблагоприятных природных и

экономических условиях, испытывающих

трудности в осуществлении расширенного

воспроизводства.

Добровольное

страхование в силу его выборочное

обусловливает необходимость

дифференциации тарифной ставки. За

основу должны приниматься различия

в величине не только нетто-ставки, но

и надбавки. Дифференциация производится

по подотраслям и видам страхования,

территориальному и другим

признакам.

Нагрузка

(надбавка) составляет

в общем страховом тарифе существенно

меньшую часть от брутто-ставки (в

зависимости от формы и вида страхования

она колеблется от 9% до 40%).Главным

достоинством рассмотренной структуры

(модели) страхового тарифа является

четкое разделение средств страхователя

и страховщика. Здесь следует отметить,

что хотя структура страхового тарифа

законом «О страховании» не регламентирована,

однако, налогообложение проводится по

этой модели. Она же применяется и при

лицензировании страховых организаций.

Определение (расчет) страхового тарифа

производится с помощью теории

актуарных расчетов (сочетание

математических методов, применяемых

в статистике, теории вероятностей и

финансовых исчислений с учетом

социальных, демографических и других

факторов). Экономическое

содержание страхового тарифа можно

определить как единицу измерения

взаимных обязательств страховщика

и страхователя (принцип

эквивалентности).

Основой деления

брутто-ставки на нетто-ставку и нагрузку

является тезис, согласно которому

нетто-ставка предназначена для погашения

обязательств страховщика перед

страхователем, а нагрузка - на

финансирование деятельности страховой

организации

где

БС

– брутто-ставка;

НС

– нетто-ставка;

н

– нагрузка

в процентах.

На размер нетто-ставки

влияют два фактора: вероятность

наступления страхового случая по

данному договору; ожидаемая тяжесть

страхового случая, которая определяется

отношением ожидаемой величины выплаты

по страховому случаю к страховой сумме

по данному договору. По обязательным

видам страхования тарифы устанавливаются

законом или другими нормативными

документами. По добровольному

страхованию ставки рассчитываются

страховщиками самостоятельно. Расчет

тарифов с приложением использованной

методики по их определению и указанием

источника исходных данных представляется

в орган страхового надзора для одобрения.

Одновременно туда представляется

и структура тарифной ставки с указанием

доли нетто-ставки и нагрузки. После

получения разрешения страховая

организация вправе применять рассчитанные

тарифы. Что касается конкретного

договора страхования, то размер

страхового тарифа определяется по

соглашению сторон с учетом многих

обстоятельств, характеризующих данный

объект страхования. При обязательном

страховании вследствие его всеобъемлющего

характера возможно экономическое

перераспределение страхования для

хозяйств, работающих в особо

неблагоприятных природных и

экономических условиях, испытывающих

трудности в осуществлении расширенного

воспроизводства.

Добровольное

страхование в силу его выборочное

обусловливает необходимость

дифференциации тарифной ставки. За

основу должны приниматься различия

в величине не только нетто-ставки, но

и надбавки. Дифференциация производится

по подотраслям и видам страхования,

территориальному и другим

признакам.

Нагрузка

(надбавка) составляет

в общем страховом тарифе существенно

меньшую часть от брутто-ставки (в

зависимости от формы и вида страхования

она колеблется от 9% до 40%).Главным

достоинством рассмотренной структуры

(модели) страхового тарифа является

четкое разделение средств страхователя

и страховщика. Здесь следует отметить,

что хотя структура страхового тарифа

законом «О страховании» не регламентирована,

однако, налогообложение проводится по

этой модели. Она же применяется и при

лицензировании страховых организаций.

Определение (расчет) страхового тарифа

производится с помощью теории

актуарных расчетов (сочетание

математических методов, применяемых

в статистике, теории вероятностей и

финансовых исчислений с учетом

социальных, демографических и других

факторов). Экономическое

содержание страхового тарифа можно

определить как единицу измерения

взаимных обязательств страховщика

и страхователя (принцип

эквивалентности).

Основой деления

брутто-ставки на нетто-ставку и нагрузку

является тезис, согласно которому

нетто-ставка предназначена для погашения

обязательств страховщика перед

страхователем, а нагрузка - на

финансирование деятельности страховой

организации