Термины и понятия

Денежный оборот, производственно-финансовый цикл, финансовый цикл, наличная форма расчетов, безналичная форма расчетов, платежные поручения, платежные требования, аккредитивы, чеки, векселя, платежная дисциплина, лимит по кассе, кассовые операции, зачет взаимных требований, чеки, текущий счет, ссудный счет, инкассо.

Вопросы для самоконтроля

В чем заключается сущность денежного оборота предприятия, и с какими видами деятельности он связан?

Назовите формы денежного оборота на предприятии.

По каким признакам можно классифицировать безналичные расчеты?

Какие платежные документы используются при безналичных расчетах.

Охарактеризуйте суть наличных расчетов и очертите сферу их применения.

Что такое лимит по кассе?

Назовите виды аккредитивов.

Назовите виды векселей и дайте характеристику вексельной формы расчетов.

Дайте определение понятию «платежная дисциплина».

Назовите различия между производственно-коммерческим и денежным циклами.

Тема 6. Финансовое планирование

Цель, задачи, содержание и методы финансового планирования.

Перспективное финансовое планирование.

Текущее финансовое планирование.

Оперативное финансовое планирование.

Методические указания к изучению темы

Цель темы – изучить систему финансового планирования предприятия. Прежде всего, необходимо понять, что финансовое планирование обязательный элемент управления деятельностью предприятия.

Целью финансового планирования на предприятии является обеспечение оптимального размера средств, необходимых для успешной текущей и инвестиционной деятельности, обеспечения необходимого уровня прибыльности.

Финансовое планирование должно обеспечить финансовыми ресурсами расширенный кругооборот производственных фондов, достижение высокой результативности деятельности обеспечивающей платежеспособность и финансовую устойчивость предприятия. От качества финансового планирования во многом зависят конкурентные позиции предприятия. В процессе финансового планирования определяется объем финансовых ресурсов с учетом источников формирования и направлений использования в соответствии с производственными и маркетинговыми показателями планов предприятия.

Система финансового планирования должна способствовать установлению такой структуры производства и таких пропорций в экономике предприятия, которые способствовали бы наиболее полному удовлетворению потребностей инвесторов, работников, управленцев с наименьшими затратами материальных, трудовых и финансовых ресурсов.

Таким образом, финансовое планирование – это процесс разработки системы финансовых планов и плановых показателей по обеспечению предприятия необходимыми финансовыми ресурсами, повышению эффективности деятельности и финансовой стабильности в будущем.

К основным задачам финансового планирования относится:

- обеспечение необходимыми финансовыми ресурсами операционной, инвестиционной и финансовой деятельности;

- определение эффективных направлений вложений капитала, оценка обоснованности его использования;

- установление рациональных финансовых отношений с другими субъектами хозяйствования, банками, инвестиционными фондами и страховыми компаниями;

- обеспечение исполнения обязательств предприятия перед бюджетом, государственными целевыми, фондами и другими кредиторами;

- обеспечение распределения прибыли с учетом интересов предприятия, акционеров и работников предприятия;

- выявление внутренних резервов повышения эффективности использования ресурсов предприятия;

- обеспечение контроля за финансовым состоянием, платежеспособностью, кредитоспособностью и финансовой устойчивостью предприятия.

В процессе финансового планирования используются разные методы планирования: балансовый, нормативный, расчетно-аналитический, оптимизации плановых решений, экономико-математического моделирования. Все эти методы изучались в курсе «Планирование», и должны быть известны – обучающимся.

Система финансового планирования включает:

- перспективное финансовое планирование;

- текущее финансовое планирование;

- оперативное финансовое планирование.

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, позволяет выработать финансовую стратегию предприятия.

Финансовая стратегия определяет долгосрочную цель финансовой деятельности предприятия. Является основой для выработки финансовой политики и выбора наиболее эффективных направлений ее реализации.

Основу перспективного финансового планирования составляет прогнозирование, которое позволяет изучить возможное финансовое положение предприятия в будущем. В отличие от планирования, прогнозирование предусматривает разработку альтернативных значений финансовых показателей и параметров, использование которых в зависимости от тенденций изменения ситуации на рынке дает возможность выбрать один из вариантов финансирования предприятия.

Результатом перспективного финансового планирования является разработка:

- прогноза финансовых результатов (прибылей и убытков);

- прогноза денежных средств;

- прогноза бухгалтерского баланса.

Показатели этих документов соответствуют типовым формам финансовой отчетности.

Текущее финансовое планирование заключается в разработке конкретных финансовых планов, которые позволяют определить источники финансирования, сформулировать структуру доходов и затрат, обеспечить устойчивую платежеспособность, определить структуру активов и капитала предприятия на плановый период.

Текущий план составляется на год с поквартальной разбивкой. В нем определяется величина требующихся доходов и предстоящих расходов, ожидаемые финансовые результаты, источники формирования и поступления денежных средств, направления их расходования, прирост активов. Более подробно порядок разработки и состав текущих планов следует рассмотреть по учебникам [3]

Оперативное финансовое планирование необходимо предприятию для контроля за фактическим поступлением денежных средств на текущий счет, использованием их в процессе хозяйственной деятельности и исполнения текущего финансового плана. В процессе оперативного финансового планирования разрабатываются платежный и налоговый календари и кассовый план.

Платежный календарь составляется на квартал с разбивкой по месяцам или декадам.

Платежный календарь позволяет предприятию:

- сбалансировать свои денежные поступления и предстоящие затраты;

- получать информацию о движении денежных потоков;

- осуществлять контроль и анализ платежей по величине и источникам поступления;

- определять потребность в краткосрочном кредите при расхождении поступлений средств и обязательств.

В налоговом календаре указывается перечень налогов, даты их уплаты. Кассовый план – показывает оборот наличных денег. Это план поступления и выплаты наличных средств через кассу. Формы платежного, налогового календарей, кассового планов следует изучить по учебникам [3].

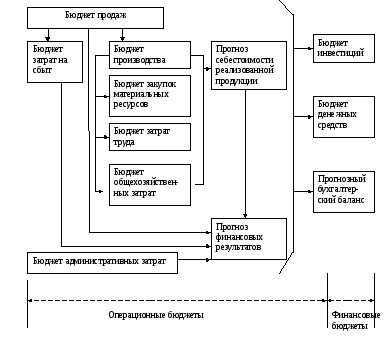

Для усиления оперативного контроля за финансовым состоянием предприятия все больше используют в финансовом планировании принцип бюджетирования. Бюджет – это оперативный финансовый план, который составляется в форме сметы или баланса доходов и расходов на кратковременный период и позволяет эффективно контролировать поступления и расходования средств предприятия. Финансовый бюджет должен быть согласован с бюджетами закупки материальных ресурсов, бюджетом производства, бюджетами продаж, бюджетом затрат, другими бюджетами (рис.12).

Рис. 12 Взаимосвязь бюджетов предприятия.

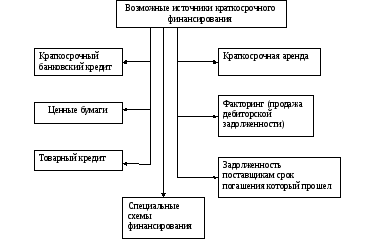

Оперативное внутрифирменное планирование позволяет не допустить потери платежеспособности и своевременно обнаружить нехватку финансовых ресурсов и для поддержания ликвидности предприятия привлечь дополнительные внешние источники финансирования (рис.13).

Рис. 13 Источники привлечения дополнительных средств