Термины и понятия

Финансовые ресурсы, финансирование, доходы, собственный капитал, заемный капитал, активы и пассивы предприятия, финансовые обязательства, уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, устойчивые пассивы.

Вопросы для самоконтроля

В чем отличие и взаимосвязь понятий финансовые ресурсы, денежные средства, капитал?

Как подразделяется капитал предприятия?

Что такое активы предприятия, каков их состав и взаимосвязь с капиталом предприятия?

В чем отличие пассивов предприятия от его активов? Как они взаимосвязаны.

От каких факторов зависит величина финансовых ресурсов предприятия?

Что входит в состав устойчивых пассивов и какова их роль в формировании финансовых ресурсов предприятия?

Тема 3. Финансирование текущей деятельности предприятия.

Оборотные средства предприятий и их роль в обеспечении текущей деятельности предприятий.

Определение потребности в оборотных средствах, источники их формирования.

Стратегии финансирования оборотных средств.

Методические указания к изучению темы

Цель изучения темы – усвоить основы финансирования текущей деятельности, и уяснить какую роль играют при этом оборотные средства (оборотный капитал) предприятий.

Учебный материал темы неразрывно связан с экономическими понятиями, которые рассматривались, в дисциплинах «Экономическая теория» и «Экономика предприятия».

Финансовые ресурсы необходимы хозяйствующему субъекту для финансирования текущей и долговременной деятельности. Текущая деятельность обеспечивается оборотным капиталом. В российской практика обычно используется понятие «оборотные средства». В дальнейшем тексте будет использоваться этот термин. Оборотные средства должны обеспечить финансирование производственно-коммерческого цикла.

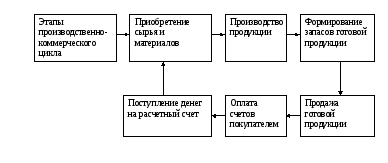

Производственно-коммерческий цикл начинается с закупки сырья и материалов и заканчивается получением денег за проданную продукцию. Этапы производственно-коммерческого цикла представлены на рис.5

Рис. 5 Производственно- коммерческий цикл

Непрерывность процесса производства требует обеспечения каждого этапа оборотными средствами и возобновления их к началу каждого производственно-коммерческого цикла.

Их величина, состав, структура, скорость оборота, степень ликвидности определяются сферой деятельности предприятия и его отраслевой принадлежностью.

В производственной сфере оборотные средства авансируются в оборотные производственные фонды и фонды обращения (рис.6).

Рис. 6 Состав и размещение оборотных средств

Структура оборотных средств существенно отличается по отраслям.

В добывающих отраслях значительный удельный вес занимают расходы будущих периодов. В легкой и пищевой промышленности преобладают оборотные средства, занятые в запасах сырья и основных материалов.

Для машиностроения, металлообработки и металлургии характерен высокий удельный вес оборотных средств занятых в незавершенном производстве.

В нефтехимической промышленности высока часть оборотных средств вложенных в отгруженные товары.

Отраслевые особенности требуют от финансовых работников учитывать их при определении потребности в оборотных средствах. Определение потребности в оборотных средствах один из главных объектов финансового планирования и осуществляется посредством их нормирования. Методы нормирования и методика определения нормативов рассматривались в учебной дисциплине «Экономика предприятия» и должна быть известна студентам.

Финансирование оборотных средств, выбор источников их покрытия зависит от целевых установок предприятия в отношении риска и устойчивости. Оборотные средства могут финансироваться как из краткосрочных, так и из долгосрочных источников. Кроме того, источники формирования оборотных средств делятся на собственные, заемные и привлеченные.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный капитал. Источниками его образования являются средства учредителей. В процессе деятельности оборотные средства пополняются за счет прибыли, эмиссии ценных бумаг и прироста устойчивых пассивов. Категория устойчивых пассивов рассматривалась в предыдущих курсах. Устойчивые пассивы, исходя из особенностей их оборота, приравниваются к собственным источникам финансирования оборотных средств. Однако, по своей сути устойчивые пассивы являются кредиторской задолженностью.

При недостатке собственных источников, предприятия привлекают для финансирования оборотных средств заемные средства. Такими источниками являются банковские и коммерческие кредиты.

При использовании заемного капитала для финансирования оборотных средств у предприятия возникают текущие обязательства. Разность между текущими активами и текущими обязательствами называют рабочим капиталом (чистым оборотным капиталом, чистыми оборотными активами, собственным оборотным капиталом). Следует различать понятия «чистые текущие активы» и «чистые активы» (ЧА). Последние определяются как разность между собственным капиталом и суммой всех активов. Чистые активы должны быть больше уставного капитала. Если они меньше, то их необходимо привести в соответствие. Если ЧА<УК min (по законодательству), то предприятие ликвидируется.

Предприятие, имеющее большой объем рабочего капитала считается более устойчивым. Рабочий капитал может меняться от нуля (текущие активы равны текущим обязательствам) до максимума (предприятие не имеет текущих обязательств), т.е. текущие активы финансируются за счет собственных средств. Большой объем рабочего капитала увеличивает ликвидность оборотных средств, но ограничивает рентабельность, так как показатели ликвидности и объема рабочего капитала изменяются в противоположном направлении по сравнению с показателями оборачиваемости и рентабельности активов.

Рост оборотных средств или сокращение краткосрочных обязательств приводит к росту рабочего капитала, повышению ликвидности и снижению рентабельности. Напротив, сокращение оборотных средств или увеличение текущих обязательств уменьшает рабочий капитал, увеличивает риск потери ликвидности, однако способствует росту рентабельности.

Какой объем рабочего капитала предприятие считает для себя приемлемым, зависит от стратегии финансирования оборотных средств. Предприятие при этом может придерживаться умеренной, консервативной или агрессивной стратегии финансирования.

При консервативной – предприятие стремится финансировать оборотные средства в основном за счет собственных источников. При агрессивной – в источниках финансирования преобладают заемные средства. Умеренная политика предполагает равновесие в источниках финансирования.

Потребность в оборотных средствах, а следовательно, и выбор источников их финансирования в значительной степени зависит от эффективности их использования. Эффективность использования оборотных средств определяется тем, как финансовые службы управляют дебиторской задолженностью, запасами, денежными средствами.

Предприятие часть оборотных средств финансирует за счет краткосрочных кредитов, коммерческого кредита и отложенных платежей, это требует эффективного управления краткосрочными обязательствами. Эффективное управление обязательствами предполагает выбор источников, которые обеспечат минимум издержек, связанных с их использованием.