Термины и понятия

Финансы предприятий, воспроизводственная функция финансов, распределительная и контрольная функции, валовой внутренний продукт, бюджет, внебюджетные фонды, финансовые отношения предприятий.

Вопросы для самоконтроля

Охарактеризуйте группы финансовых отношений, которые относятся к финансам предприятий.

Дайте характеристику функций финансов.

Какова роль финансов предприятий?

Какие денежные фонды формируются на предприятии?

Охарактеризуйте связь финансов предприятий с финансами государства.

Тема 2. Финансовые ресурсы предприятий и их превращенные формы.

Финансовые ресурсы предприятий и источники их формирования: капитал предприятия, его состав и структура;

Активы предприятия и его обязательства.

Методические указания к изучению темы

Цель изучения темы – уяснить различие и взаимосвязь таких экономических категорий как финансовые ресурсы, деньги, капитал, активы предприятий. Изучить их состав и роль в деятельности предприятий.

Финансовые ресурсы и капитал фундаментальные понятия в теории финансов и для практика – финансиста объекты целенаправленного воздействия посредством множества приемов, методов, инструментов. Поэтому изучение темы следует начать с уяснения сущности понятия «финансовые ресурсы».

Финансовые ресурсы – это часть денежных средств в форме доходов предприятия и внешних поступлений, предназначенных для погашения финансовых обязательств и финансирования затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы предприятий формируются за счет собственных источников и заемных средств (рис.3). К собственным - относятся все доходы предприятия от основной, финансовой и инвестиционной деятельности. Основным доходом предприятия является выручка от реализации продукции, работ, услуг. После возмещения затрат формируется чистая прибыль, которая распределяется по решению собственников на потребление и накопление, амортизационный фонд. Амортизация по своей природе не является доходом, а включается в состав источников финансовых ресурсов по двум причинам:

- на всем протяжении жизни предприятия она не изымается у него;

- накопленная за срок службы амортизация является свободными денежными средствами предприятия.

К заемным источникам финансовых ресурсов относятся ссуды и кредиты банков и внешних по отношению к предприятию инвесторов. В отличие от финансовых ресурсов, капитал – это реальный фактор производства. Связь между финансовыми ресурсами и капиталом заключается в том, что капитал – это превращенная форма финансовых ресурсов, т.е. капитал, представляет собой часть финансовых ресурсов вовлеченных в хозяйственный оборот и приносящих доход. Кроме капитала финансовые ресурсы превращаются в обязательства. Таким образом, в практической деятельности специалисты имеют дело не с сущностными категориями (финансовыми ресурсами), а с их превращенными формами – капиталом и обязательствами.

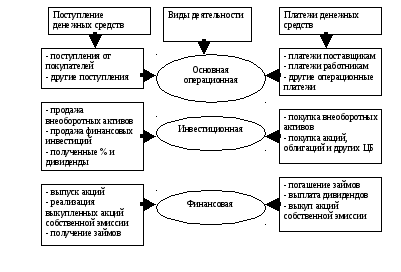

Каждый вид деятельности сопровождается денежными потоками (рис.4)

Рис. 3 Формирование финансовых ресурсов предприятий

В соответствии с источниками формирования капитал предприятия подразделяется на собственный и заемный. К собственному капиталу предприятия относится уставный капитал, который формируется в процессе создания предприятия. Его величина регулируется законодательно и зависит от организационно-правовой формы предприятия. Собственный капитал подразделяется также на резервный, добавочный и нераспределенную прибыль. Изучая собственный капитал предприятия, необходимо более подробно рассмотреть состав и порядок формирования каждой части собственного капитала.

Капитал начинает движение с денежной формы, в процессе дальнейших метаморфоз капитал превращается из денежной формы в производительную. Превращение капитала из денежной формы в производительную называется финансированием, в результате чего капитал превращается в активы.

Активы по характеру и времени обращения в хозяйственном процессе подразделяются на внеоборотные и оборотные.

Рис. 4 Классификация источников финансовых ресурсов предприятий

Внеоборотные активы по физическим признакам можно разделить на материальные (основные фонды) и нематериальные (патенты, ноу-хау, торговые марки и т.д.). Особое место в группе внеоборотных активов занимают долгосрочные финансовые вложения. Они могут иметь различные формы: незавершенные работы по капитальному строительству; долгосрочные инвестиции в другие предприятия в виде долевого участия в уставных капиталах или долгосрочные займы.

Классификация и состав оборотных активов предприятия изучался в курсе «Экономика предприятия», при необходимости следует повторить пройденный материал.

В результате использования заемных источников у предприятий возникают финансовые обязательства, которые представляют его пассивы, т.е. часть финансовых ресурсов превращается в кредиторскую задолженность и краткосрочные обязательства.

В совокупности их принято называть текущими пассивами.

Долгосрочные кредиты и займы приравниваются к собственному капиталу и в совокупности с ним носят название перманентного капитала.

Особое место в пассивах занимают устойчивые пассивы, т.е. неснижаемые суммы нормативных задолженностей предприятия, которые находятся в его распоряжении. Их экономическая природа и состав рассматривались в дисциплине «Экономика предприятия». Активы и пассивы каждого предприятия находятся в равновесии, выраженном основным балансовым уравнением:

А=П, где А и П – соответственно активы и пассивы.