Термины и понятия

Оборотный капитал, оборотные средства. Собственные источники финансирования, заемные средства, производственно-коммерческий цикл, рабочий капитал, чистые текущие активы, чистые активы, ликвидность, стратегии финансирования.

Вопросы для самоконтроля

Дайте определение оборотных средств.

Охарактеризуйте роль оборотных средств в финансировании текущей деятельности предприятий.

В чем заключается необходимость нормирования оборотных средств?

Назовите источники финансирования оборотных средств.

Что понимается под производственно-коммерческим циклом?

Что подразумевается под чистыми текущими активами?

В чем состоит проблема при формировании объема рабочего капитала?

Чем определяется выбор стратегии финансирования оборотных средств?

Тема 4. Финансирование долговременной деятельнсоти предприятий.

Основные фонды предприятий и их роль в обеспечении долговременной деятельности предприятий.

Источники финансирования воспроизводства основных фондов.

Финансирование затрат на улучшение состояния основных фондов.

Методические указания к изучению темы

Цель темы – изучить процесс воспроизводства основных фондов предприятий.

Долговременная деятельность предприятия обеспечивается основными фондами, поэтому изучение темы следует начинать с повторения сущности, состава, особенностей кругооборота и возмещения стоимости основных фондов, их роли в деятельности предприятий, методов начисления амортизации, показателей обновления, износа и использования. Все перечисленные понятия изучались в учебных дисциплинах «Экономическая теория» и «Экономика предприятия».

Воспроизводство основных фондов – это процесс непрерывного их возобновления. Различают простое и расширенное воспроизводство.

При простом воспроизводстве постоянно возобновляется прежние производственные мощности или посредством замены изношенных частей, или замены выбывающих основных фондов на аналогичные. Расширенное воспроизводство предусматривает количественное и качественное изменение основных фондов, что и обеспечивает предприятию экономический рост.

Необходимость обновления основных фондов определяется, прежде всего, конкуренцией товаропроизводителей.

Именно конкуренция вынуждает предприятия осуществлять ускоренное списание основных фондов с целью накопления финансовых ресурсов для последующего вложения средств в приобретение более прогрессивного оборудования, внедрения новых технологий, механизации и автоматизации производства.

Использование устаревшего оборудования приводит к снижению производительности труда, к росту затрат и потере прибыли, что снижает финансовые возможности и конкурентоспособность предприятия.

Такое влияние основных фондов на экономические результаты деятельности и финансовые ресурсы предприятия делает процесс их обновления объективной необходимостью и требует от предприятий разработки планов капитальных вложений и планирования их финансового обеспечения.

Капитальные вложения – это затраты на строительство новых, реконструкцию, модернизацию и техническое перевооружение действующих основных фондов. Именно капитальные вложения позволяют осуществлять как простое, так и расширенное воспроизводство основных фондов.

Для определения величины капитальных вложений необходимо разрабатывать план капитальных вложений, который включает два раздела: I-ый раздел – «Капитальные вложения», II раздел – «Источники и поступления средств»

Для реализации плана капитальных вложений важное значение имеет выбор оптимальной структуры источников финансирования капитальных вложений.

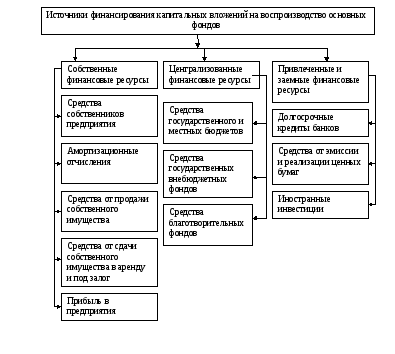

Финансирование капитальных вложений осуществляется за счет собственных и заемных средств. Их состав представлен на рис. 7

Рис. 7 Состав источников финансирования капитальных вложений

Капитальные вложения могут осваиваться подрядным и хозяйственным способом. Изучая эти способы необходимо рассмотреть их отличия и особенности финансирования капитальных вложений при каждом способе.

Выбор источников финансирования достаточно сложная финансовая проблема, требующая учета многих факторов. К наиболее значимым относятся: структура активов предприятия, состояние рынка капиталов, приемлемая степень риска для высшего менеджмента, стратегические финансовые цели предприятия.

При формировании окончательного плана финансирования капитальных вложений необходимо ответить на два вопроса:

- как изменится финансовое положение предприятия с инвестиционным проектом и без него;

- каковы предельные значения привлекаемых финансовых ресурсов для финансирования капитальных вложений.

Альтернативой капитальным вложениям при обновлении основных фондов может быть долгосрочная аренда – лизинг. В отличие от традиционной аренды, лизинг – это сложная финансовая операция, включающая арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие правовые и финансовые отношения.

Рассматривая лизинг необходимо изучить такие форы лизинговых отношений как финансовый или прямой лизинг, оперативный или сервисный лизинг, возвратный лизинг. Выбор варианта обновления основных фондов требует расчетов сравнительной эффективности вариантов.

Наряду с воспроизводством основных фондов за счет капитальных вложений лизинга немаловажное значение в обеспечении долговременной деятельности предприятий имеет организация их своевременных и регулярных ремонтов. Своевременно осуществляемые ремонты предотвращают преждевременный их износ и выбытие, увеличивают производительные результаты и сокращают потребность в новых капитальных вложениях.

Система ремонтов должна включать: текущий ремонт, средний и капитальный ремонты. Их содержание и организация проведения не являются предметом изучения дисциплины «Финансы», в рамках этой учебной дисциплины изучаются вопросы финансирования проведения ремонтов. Все видов ремонтов финансируются за счет текущих затрат. Однако, порядок их списания может быть различным в зависимости от принятого в учетной политике. При этом, возможны следующие варианты:

- списание всех затрат на себестоимость в момент осуществления ремонта;

- отнесение затрат по выполненным ремонтным работам на расходы будущих периодов;

- формирование резервного фонда ремонтов.

Каждый из вариантов имеет свои достоинства и недостатки и требует экономического обоснования финансовой службой предприятия. При изучении вопроса финансирования ремонтов необходимо рассмотреть более подробно порядок, достоинства и недостатки каждого метода списания затрат и их влияния на финансовые ресурсы.