Термины и понятия

Основные фонды, простое и расширенное воспроизводство основных фондов, капитальные вложения, источники финансирования капитальных вложений, лизинг, финансирование ремонтов основных фондов.

Вопросы для самоконтроля

Какова роль основных фондов в обеспечении долговременной деятельности предприятия?

Охарактеризуйте способы воспроизводства основных фондов.

Что такое капитальные вложения?

Назовите источники финансирования воспроизводства основных фондов.

Какова роль лизинга в обновлении основных фондов?

Какой порядок финансирования ремонтов основных фондов?

Тема 5. Денежный оборот и система расчетов на предприятии.

Финансово-производственный цикл и денежный оборот.

Наличный и безналичный денежный оборот.

Организация денежных расчетов. Формы безналичных расчетов и платежные документы.

Классовые операции, организация контроля за соблюдением кассовой дисциплины.

Виды банковских счетов и порядок их открытия.

Методические указания к изучению темы

Цель темы – уяснить суть денежного оборота, понять и усвоить систему расчетов и формы ее обеспечения.

Денежный оборот – это проявление сущности денег в движении. Изучение темы следует начинать с повторения экономической природы денег, их функций, которые рассматривались в курсе «Экономическая теория».

Движение денег охватывает процессы распределения и обмена. Объем и структура денежного оборота предприятия зависит от специфики производства и продукции, продолжительности финансового цикла.

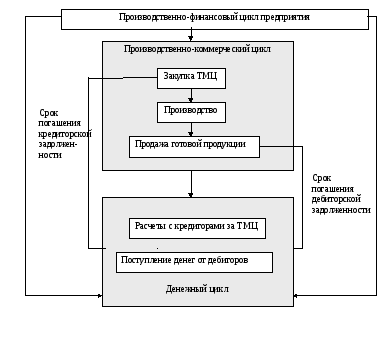

Денежный (финансовый) цикл – это период от момента оплаты счетов поставщиков до момента получения денег от потребителей за реализованную продукцию.

Связь денежного цикла и производственно- коммерческого характеризуется рис.8.

Рис.8 Производственно-коммерческий и денежный (финансовый) цикл.

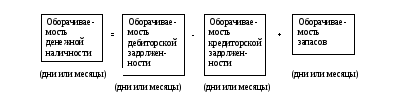

На рис.9 показано влияние на оборачиваемость денежной наличности или на продолжительность денежного цикла оборачиваемости дебиторской и кредиторской задолженности и оборачиваемости запасов.

Рис.9 Продолжительность денежного (финансового) цикла

Денежный оборот включает две формы: безналичную и наличную. Такое деление является инструментом регулирования денежной массы в экономике.

Следует проанализировать направления движения денег на примере конкретного предприятия и понять, что эти направления связаны с разной экономической сущностью расчетов, документооборотом, видами и методами финансового и банковского контроля. Одним из главных факторов нормализации расчетов в народном хозяйстве является внедрение единых правил расчетов, которые устанавливаются соответствующими нормативными актами, прежде всего инструкциями Центрального Банка РФ. Приступая к изучению особенностей безналичного денежного оборота следует исходить из того, что они полностью осуществляются через банки, в которых субъект хозяйствования имеет соответствующие счета. Все безналичные расчеты проводятся на основе расчетных документов на бумажных носителях или в электронном виде.

Безналичные расчеты включают:

- классификацию расчетов;

- организацию расчетов;

- формы соответствующих документов;

- отношение плательщиков с банком.

Классификация безналичных расчетов представлена на рис.10.

|

Признак |

Содержание расчетов |

|

1. Назначение платежа |

1.1. Расчеты по товарным операциям 1.2. Расчеты по нетоварным операциям |

|

2. Место проведения безналичных расчетов |

2.1. Внутригосударственные 2.2. Международные |

|

3. По способу реализации |

3.1. Прямые 3.2. Транзитные |

|

4. По способу получения платежа |

4.1. Гарантированные 4.2. Негарантированные |

Рис.10 Классификация безналичных расчетов

Организация безналичных расчетов предусматривает их осуществление посредством записей (перечисления) средств со счета на счет участников обменных операций или зачетом взаимных требований покупателя и поставщика.

Формы безналичных расчетов связаны с использованием разных видов расчетных документов.

Расчетный документ – это соответственно оформленный документ на перевод денежных средств.

Для осуществления безналичных расчетов могут использоваться следующие платежные документы:

- платежные поручения;

- платежные поручения-требования;

- платежные требования;

- расчетные чеки;

- аккредитив;

- вексель;

- инкассо

Платежные поручения – документ, который содержит поручения плательщика банку списать со своего счета указанную сумму средств и перечислить ее на счет получателя.

Платежные требования – поручения – это комбинированный расчетный документ, который состоит из двух частей. Одна часть содержит требования поставщика к покупателю оплатить стоимость товара, выполненных работ или оказанных услуг. Вторая часть – это поручение покупателя банку, который его обслуживает, перечислить нужную сумму средств со своего счета на счет поставщика.

Такие расчетные документы могут быть с акцептом и без него. Недостатком расчетов на основе платежных требований-поручений является отсутствие гарантированности платежа.

Платежные требования – это расчетный документ, который содержит требование получателя к банку, который обслуживает плательщика провести без согласования с ним перечисление средств на счет получателя.

Расчетный чек – содержит письменное поручение чекодателя банку – эмитенту оплатить указанную в чеке сумму средств. В Российской практике чековая форма расчетов практически не используется. Находят применение чековые книжки для получения наличных денег.

Аккредитив – это договор, содержащий обязательство банка – эмитента по распоряжению клиента осуществить платеж в пользу бенецифара или поручить другому банку выполнить этот платеж. По сути аккредитив это абстрактное долговое обязательство, отделенное от товарной операции. Порядок и условия расчетов по аккредитивам оговариваются в договоре на открытие аккредитива.

Банк – эмитент может открывать следующие виды аккредитивов:

- покрытые;

- непокрытые;

- отзывные;

- безотзывные.

Для понимания различий и особенностей необходимо обратиться к учебникам [4]

Вексельная форма расчетов – это расчеты с отсрочкой платежа между кредитором и должником.

По своей сути вексель это долговая расписка стандартной формы.

По форме векселя весьма разнообразны, их классификация представлена на рис.11

Рис.11 Классификация векселей

Содержание и особенности обращения векселей проработать по учебникам [4].

К расчетам зачетом взаимных требований относятся такие расчеты, по которым взаимные долги кредиторов и должников погашаются в одинаковых суммах и только по разнице осуществляется платеж на общих основаниях.

Предприятия, которые используют такую форму расчетов составляют договор, где обусловливается периодичность проведения зачетов, сроки, платежные документы, по которым осуществляются расчеты.

Более подробно каждая из фирм безналичных операций должна быть изучена по учебникам.

Расчеты по нетоварным операциям проводятся только платежными поручениями. К нетоварным операциям относятся: платежи налогов, взносы во внебюджетные фонды и другие подобные операции.

Наличные расчеты – это платежи с использованием наличных денег. Сумма наличных расчетов одного предприятия не может превышать сто тысяч рублей по одному договору. Расчеты наличными деньгами проводятся с использованием приходных и расходных кассовых ордеров, кассовых и товарных чеков, расчетных квитанций, а также счетов-фактур, договоров, соглашений, актов на покупку и др. документов.

Всем предприятиям, имеющим счета в учреждениях банков и осуществляющих наличные расчеты банк устанавливает лимит по кассе, т.е. предельный размер наличных денег, которые могут оставаться в кассе предприятия в конце рабочего дня.

Все наличные деньги, поступающие в кассу предприятия должны быть сданы в банк для зачисления на расчетный счет. Поступления и расходование наличных денег должны оформляться приходными и расходными ордерами и отражаться в кассовой книге. Полученные в банке наличные деньги для выплаты зарплаты, пенсий, стипендий, дивиденды могут сохраняться в кассе не более трех рабочих дней.

Соблюдение кассовой дисциплины контролируется банком. При ее нарушении к предприятию применяются штрафные санкции. Организация безналичных и наличных расчетов в хозяйственном обороте регулируется нормативно-правовыми актами Центрального Банка. Целью регулирования является ускорение денежного оборота, расчетов, соблюдение платежной дисциплины и организация эффективной системы расчетов и, прежде всего, в безналичной форме.

Можно выделить следующие основные принципы организации безналичных расчетов:

Предприятия обязаны сохранять денежные средства на счетах в учреждениях банка.

Хозяйствующим субъектам предоставляется право выбирать банк для открытия необходимых счетов и самостоятельно выбирать формы расчетов, способы платежа. В современной системе хозяйствования предприятия в основном используют два способа платежа: перечисление средств посредством записей на счетах контрагентов зачета взаимных требований. В условиях кризиса и нестабильности в экономике увеличивается использование авансовых платежей и предоплата как способы платежа.

Средства со счета плательщика списываются только при его согласии.

Субъекты предпринимательской деятельности могут открыть текущий счет в банке только после уведомления об этом налоговых органов.

Платежи осуществляются в пределах остатков средств на счетах плательщика или в пределах представленного банковского кредита.

Расчетные операции осуществляются только после подтверждения налогового органа о взятии этих счетов на учет. Предприятия могут открывать счета в иностранной и национальной валюте.

В национальной валюте могут быть открыты следующие виды счетов:

- текущие используются для хранения средств и осуществления всех видов банковских операций;

- бюджетные – открываются в том случае, если предприятию выделяются средства из государственного или местного бюджетов для целевого использования;

- ссудные – предназначены для учета кредитов, которые предоставляются предприятию;

- депозитные – открываются банком на конкретный срок по распоряжению клиента с целью получения дополнительных доходов.

Открытие текущих счетов осуществляется банком на основе следующих документов:

- заявления подписанного руководителем предприятия и главным бухгалтером;

- копии свидетельства (заверенной нотариально) о государственной регистрации предприятия;

- копии устава, заверенной нотариально;

- копии документа, подтверждающего постановку на налоговый учет;

- карточки с образцами подписей лиц, имеющих право распоряжаться средствами;

- копии документов о регистрации в государственных внебюджетных фондах, заверенные нотариально.

Банковские счета в иностранной валюте делятся на:

- текущие;

- транзитные.

Предприятия, осуществляя безналичные и наличные расчетные операции обязаны соблюдать платежную дисциплину, т.е. осуществлять платежи по финансовым обязательствам в полном объеме, в установленные сроки и в соответствии с законодательством.

Укреплению платежной дисциплины способствуют установленные санкции за её нарушение.

В зависимости от того какие органы устанавливают эти санкции их можно разделить на договорные, банковские, финансовые.